多くの人がマンションの売却は、「売却だけ」ではなく「買い替え」を行います。

買い替えは、購入と売却を同時に行う必要があるため、大変だと感じている人も多いのではないでしょうか。

ただし、もし購入と売却のタイミングをずらすことができれば、買い替えは大幅に難易度を下げることが可能です。

そこで、登場するのが「つなぎ融資」となります。

つなぎ融資を使えば、「購入を前」、「売却を後」にする理想的な買い先行型の買い替えを行うことが可能です。

そこで、この記事では「マンション買い替えのつなぎ融資」について解説します。

また、代表的な不動産各社のつなぎ融資の条件を比較したものもご紹介します。

ぜひ最後までご覧ください。

| この記事の筆者:竹内英二 (不動産鑑定事務所:株式会社グロープロフィット代表取締役) 保有資格:不動産鑑定士・宅地建物取引士・中小企業診断士・不動産コンサルティングマスター・相続対策専門士・賃貸不動産経営管理士・不動産キャリアパーソン |

目次

1.買い替えの手順

最初に買い替えの手順についてご紹介します。

買い替えには、売却を先に行う「売り先行」と購入を先に行う「買い先行」があります。

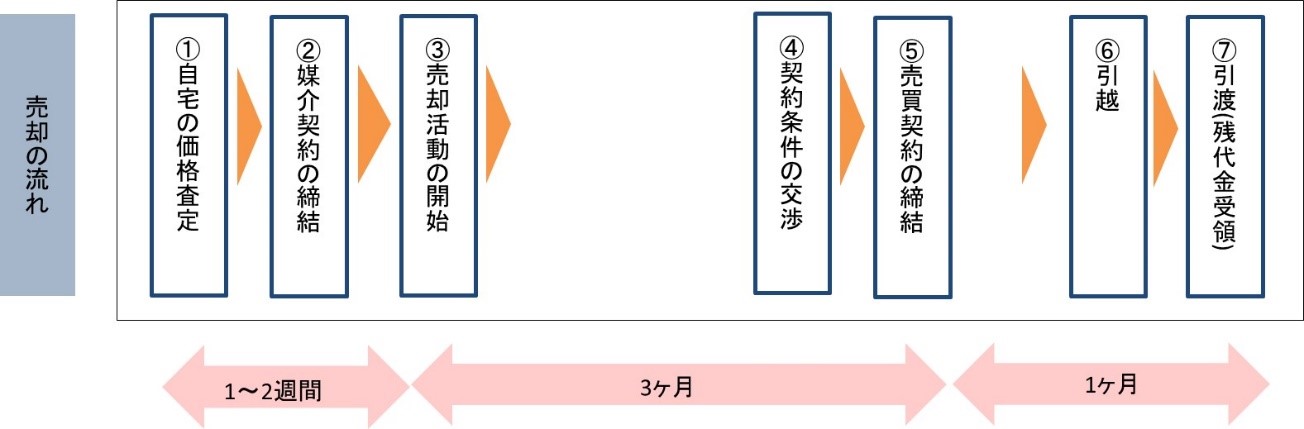

まず、売却ですが、売却は販売活動を開始してから、約3ヶ月で売却ができ、売買契約から引渡までの間が約1ヶ月となることが通常です。

売買契約から引渡までの1ヶ月というのは、どの物件もほぼ固定です。

一方で、時間が読めないのが「販売期間」です。

販売期間は、一応、3ヶ月という目安はあるものの、必ずしも3ヶ月で売却できるとは限りません。

1~2ヶ月で売れるものもあれば、1年以上かかることもあり、この「販売期間」のコントロールが難しいのが、買い替えを難しくする原因となっています。

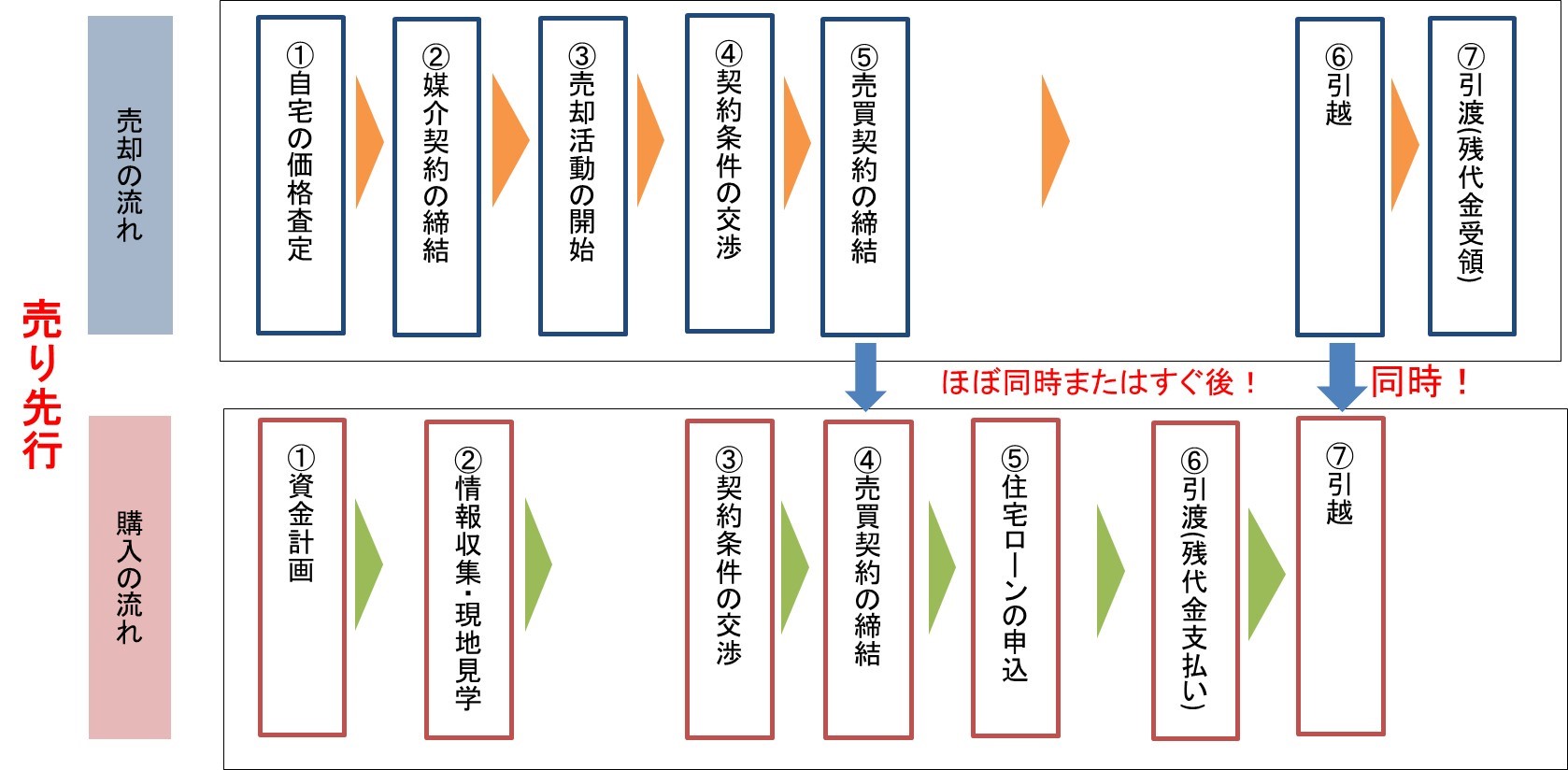

買い替えでは、現在のマンションの住宅ローンが残っている人は、基本的に売り先行を選択します。

住宅ローンが残っている人が買い先行を選択してしまうと、売却物件の住宅ローンと購入物件の住宅ローンが二重に発生するからです。

売り先行の流れのイメージは下図のようになります。

下図の流れは、引越を一回で済ませることをイメージした図です。

引越を一回で済ませようとすると、売却物件の引渡しと購入物件の引渡しをほぼ同タイミングで行う必要があります。

売却も購入も売買契約から引渡までの期間は1ヶ月であるため、引渡を同じにするには売買契約も同じにしなければなりません。

どちらか一方の期日が決まっている場合、片方のスケジュールを無理矢理、押し込まなければならず、売り先行は日程調整にかなり無理があることが分かります。

一方で、買い先行の流れのイメージは下図のようになります。

下図の流れも引越を一回で済ませることをイメージした図です。

パッと見るだけでも、売り先行のグチャグチャっとした流れよりは、かなりスッキリしていることが分かります。

売り先行のように売却と購入を同時並行で進めるべき部分は少なく、購入は購入、売却は売却で分け、それぞれをじっくり行うことができます。

買い先行なら、購入が決まったら引越しを行い、後はじっくり売却をすれば良いので、無理矢理スケジュールをねじ込むようなことは必要ありません。

そのため、買い替えは売り先行よりも買い先行の方が圧倒的にやりやすいのです。

買い先行のメリットはスケジュール調整がしやすくなるだけではありません。

買い先行を選択すると、家を空き家にして綺麗な状態で売ることができます。

住みながら売ると、毎回、内覧の度に家を片付けなければならず、非常に苦労します。

内覧とは購入希望者に家の中を見せる販売活動のことです。

住みながら家を売る場合、売主が内覧を対応しなければならず、大変、面倒になります。

空き家の状態であれば、内覧は不動産会社に任せてしまうことができるため、とても楽です。

家を綺麗に見せることができ、かつ、内覧を不動産会社に任せてしまうことができることから、買い先行は売却が非常に行いやすくなります。

さらに、買い先行は売却に縛られることなく、物件をじっくり選んで購入することが可能です。

焦って変な物件を購入するリスクが減るため、購入も格段に行いやすくなります。

このように、買い先行は売却も購入もしやすくなるため、もし買い先行を選択できるのであれば、買い替えは買い先行で行うべきなのです。

売却物件の住宅ローンが完済している人など、経済的に余力のある人は、買い先行を選択した方が良いでしょう。

【関連記事】

2.つなぎ融資とは

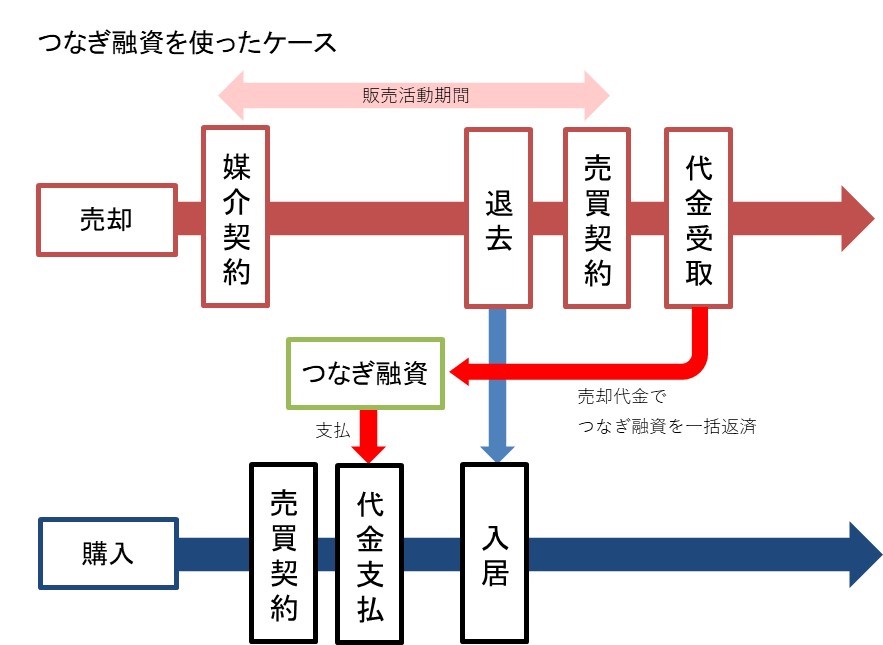

つなぎ融資とは、買い替えにおいて購入物件の代金支払いが売却物件の代金入金よりも先に来た場合など、一時的な資金不足を解消するために利用できるローンです。

つなぎ融資の特徴は、住宅ローンのように毎月の約定弁済が生じるものではなく、返済期日が来たら元金を一括では返済するというタイプの融資になります。

例えば3,000万円を住宅ローンのように毎月ちょこちょこ返済するのではなく、最後にドンと3,000万円を一気に返済します。

このような元金を一括返済するタイプの融資は、短期融資と呼ばれています。

短期融資は、例えば請負工事業者が顧客から入金が入る前に、下請けに支払いを行わなければならない場合等、一時的な資金繰りのために使う融資のことです。

企業の融資では短期融資は良く用いられています。

買い替えのつなぎ融資も、まさに一時的な資金繰りのために利用される融資です。

典型的な利用方法は、売り先行を選択していた人が、突如、先に購入が決まってしまったような場合に使います。

先に購入の支払いが来てしまえば、予定していた資金繰りが狂うわけですから、それを補ってくれるのがつなぎ融資ということになります。

一方で、つなぎ融資を使うことで、売り先行の人が買い先行的な対応が可能となるという見方もできます。

つなぎ融資を予定外の資金繰り調整だけに使うのではなく、意図的に使うことで、売り先行を買い先行に変えることができるのです。

前章でもご紹介したように、買い先行には様々なメリットがありました、

本来であれば、買い替えは買い先行の方が絶対にやりやすいのです。

しかしながら、資金面の問題から、売り先行を余儀なくされる人が多くいます。

つなぎ融資を上手く使えば、売り先行を選択せざるを得ない人でも、疑似的な買い先行とすることが可能です。

この記事では、つなぎ融資を使って疑似的な買い先行とする方法を「つなぎ融資型買い先行」と呼ぶことにします。

「つなぎ融資型買い先行」には、多くのメリットがあるので、買い替えの一つの方法として検討してみるのが良いでしょう。

3.つなぎ融資のメリット

この章ではつなぎ融資のメリットについてご紹介します。

3-1.じっくり売却できる

つなぎ融資型買い先行を選択すると、購入の後にじっくり売却できるというメリットがあります。

例えば、転勤などで引越しの期日が決まっている人がいます。

引越しの期日が決まっている人は、期日まで無理矢理売却して、ドタバタの状態で購入物件を見つけざる得ない状況となります。

そのような人は、つなぎ融資を使えば、焦って売却する必要がなくなります。

転勤先の新居をじっくり検討し、転勤した後に、不動産会社に鍵を預けて売却すれば、売却も余裕をもって行うことが可能です。

売却も、焦って売ると、安く売ることに繋がります。

少なくとも、3ヶ月程度の時間をかけられる余裕を持ったスケジュールで臨む必要があります。

売却や購入の期日が迫っているような人は、つなぎ融資を利用した方が良いでしょう。

3-2.内覧対応を不動産会社に任せられる

つなぎ融資型買い先行を選択すると、内覧対応を不動産会社に任せられるというメリットがあります。

実際問題、内覧は売主にとってかなり精神的な負担になりますので、内覧を不動産会社に任せることができるのは、非常に大きなメリットです。

内覧は土日に集中しますので、売却が決まるまで土日は潰れることが多くなります。

金曜日の夜に急に内覧の申出があり、真夜中に掃除をするようなケースもあります。

住みながら売却というのは、とてもストレスのかかる売却方法です。

先に購入を終えて、内覧対応を不動産会社に任せられるのは、かなり大きなメリットといえます。

【関連記事】

3-3.綺麗な状態で家を売ることができる

つなぎ融資型買い先行を選択すると、家を綺麗に見せることができます。

空き家の状態にすると、家を綺麗に見せることができます。

住みながらの売却だと、どうしても家の中にモノが溢れかえる傾向にあります。

以下の写真は極端な例ですが、モノがあることで家の印象が悪くなる例の写真です。

住みながらの売却は、内覧対応という煩わしさの他に、モノがあることで家の印象を下げてしまうというデメリットがあります。

引越後だと、家が「がらんどう」となるため、生活感や雑多感が無くなります。

買い先行となると内覧対応がなくなるだけでなく、家を自然と印象アップできるため、売りやすくなるというメリットがあるのです。

3-4.引越が1回で済む

つなぎ融資型買い先行を選択すると、引越が1回で済むというメリットがあります。

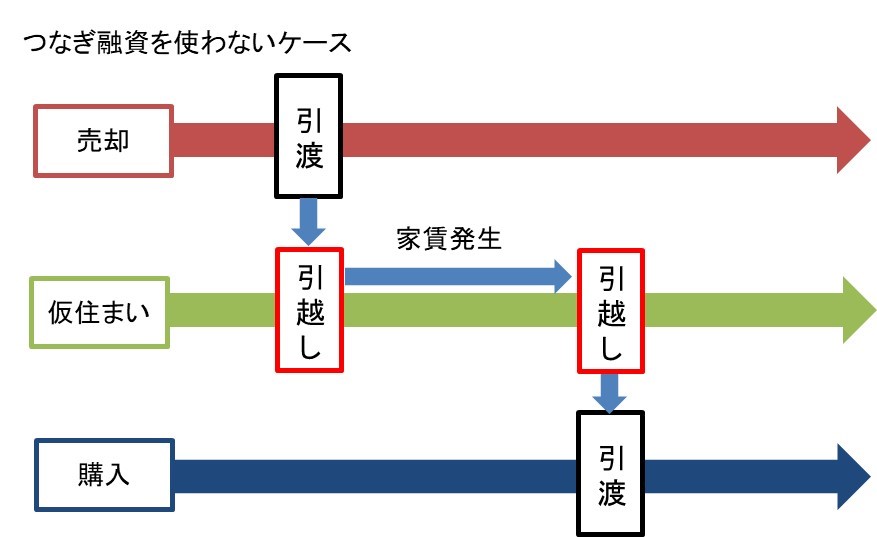

売り先行は、売却と購入のタイミングを合わせることがかなり難しく、売却と購入の間に時間が空いてしまうことが良くあります。

売却が先行してしまうと、一旦、賃貸物件への引越が発生します。

引越しは、短期間に「売却物件から賃貸物件」と、「賃貸物件から購入物件」の2回生じることになります。

1回あたりの引越代が50万円だとしても、2回行えば100万円です。

さらに、家賃が月10万円で3ヶ月住んだとしたら、30万円の家賃も発生します。

その他、戻ってくるお金ではありますが、入居時の敷金も必要です。

仮住まいの期間にもよりますが、二重の引越が発生すれば、150万円くらいの余計な費用がかかる可能性はあります。

一方で、つなぎ融資を使えば、引越は確実に1回で済ますことができます。

金銭面だけでなく、賃貸物件を探す労力や引越しの準備、新しい生活環境に馴染むこと等の見えない手間も省くことが可能です。

3-5.好きなタイミングで購入ができる

つなぎ融資型買い先行を選択すると、好きなタイミングで購入ができるというメリットがあります。

つなぎ融資は、良く新築物件へ買い替える人が使うケースが多いです。

新築物件は、購入できるタイミングが決まっており、売り先行を選択すると購入に合わせて焦って売却をしなければならないという問題が生じます。

このような場合、つなぎ融資を使うと、売却も余裕をもって行うことが可能です。

売却に余裕が出れば、焦って売る必要がないため、適正な価格で売ることが可能となります。

売り先行では、購入や売却のどちらか一方のタイミングが決まってしまうと、一方を無理矢理ねじ込まなければならないという難しさが発生します。

つなぎ融資の良いところは、「売却が前」、「購入が後」という硬直的な順番を、柔軟に変更することができる点です。

つなぎ融資は、「売却を柔軟に後倒し」、または「購入を柔軟に前倒し」のいずれかの対応ができます。

予定外のスケジュール変更にも対応できますので、売り先行の難しさをかなり解消してくれる融資といえるでしょう。

4.つなぎ融資のデメリット

つなぎ融資にも、もちろんデメリットはあります。

この章ではつなぎ融資のデメリットについて解説します。

4-1.金利や事務手数料の諸経費が発生する

つなぎ融資を使うと、つなぎ融資に対する金利や事務手数料の諸経費が発生します。

金利については3~5%程度です。

住宅ローンに比べるとかなり割高な金額となります。

事務手数料については10万円としているところが多いです。

無しとしている銀行もあります。

例えば、3,500万円を6ヶ月、金利4.0%で借りたとします。

すると、金利だけでも70万円(=3,500万円×4.0%×(6ヶ月÷12ヶ月))です。

事務手数料を10万円加えると、80万円にもなります。

借りる期間や、借りる金額にもよりますが、ちょっと油断すると二重の引越代と同程度の価格となってしまいます。

金利や事務手数料の発生が嫌であれば、売り先行でタイミングを頑張って合わせ、つなぎ融資を使わないことが一番の対策です。

4-2.予定価格で売れないと返済計画が狂う

つなぎ融資では、予定価格で売れないと返済計画が狂うというリスクがあります。

つなぎ融資では、売却予想価格の85~90%の金額を借りることができます。

この売却予想価格を大幅に下回るような価格で売却となって場合、つなぎ融資の返済計画が狂うことになります。

返済計画を狂わせないためにも、高過ぎる価格設定は避けるべきです。

マンションの平均売却期間は3ヶ月程度ですが、3ヶ月を過ぎたからといって、高く売れるわけではありません。

つなぎ融資は、じっくり売却できるツールではありますが、決して高く売るツールではないことを理解することが必要です。

売り先行には、売却が先に行われるため、資金計画が確実であるというメリットがあります。

つなぎ融資を使うと、売り先行の資金計画の確実性というメリットを捨てることになるのです。

つなぎ融資を使う場合には、3ヶ月程度で普通に売却できる価格を設定し、返済計画が狂わないようにすることが重要となります。

【関連記事】

4-3.遅延損害金が発生するリスクがある

つなぎ融資では、遅延損害金が発生するリスクがあります。

つなぎ融資は、借入期間が最長でも1年間のものが多いです。

借入期間を過ぎても売却ができず、返済できない場合は、遅延損害金が発生します。

遅延損害金は、年14.0%程度の金利です。

高過ぎる価格設定をしてしまうと、最後は、遅延損害金の発生を恐れ、安く売却するような事態に陥ります。

遅延損害金についても、保守的な価格設定で売り出すことがリスクヘッジになります。

つなぎ融資を使う場合には、欲張らず、確実に売却できる価格設定にするようにしましょう。

5.つなぎ融資の利用方法

つなぎ融資は、不動産会社の仲介サービスの一つとして利用できます。

メガバンクだと、三井住友銀行だけ住友不動産販売のサービスとして扱っています。

地方銀行も取り扱っていない銀行の方が多く、利用できる銀行は多くありません。

一方で、土地から購入して注文住宅を建てる場合に利用するつなぎ融資は扱っている銀行は多いです。

住宅ローンは建物が完成しないと貸すことができないため、注文住宅が建つ前の土地購入は、住宅ローンではなくつなぎ融資で借りることが一般的です。

自分で銀行を見つける場合には、「買い替えのつなぎ融資」なのか、「注文住宅のつなぎ融資」なのか確認した上で利用するようにしましょう。

つなぎ融資を取り扱っている銀行が少ないのは、「売れなかったら返してもらえるのか?」というリスクがあるためです。

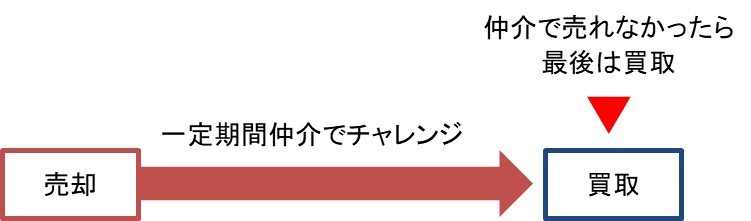

そこで、つなぎ融資は不動産会社の買取保証とセットになっていることが多いです。

買取保証とは、一定期間、仲介での売却をチャレンジし、期間が過ぎても売却できなかった場合は、不動産会社が買い取るというサービスになります。

買い取るといっても、不動産会社は転売目的で買い取ることになるため、売却価格は仲介で売る場合の80%程度の金額となってしまいます。

売主としては、もし売れなかったら最終的には買取で安く売却することになるというリスクがあります。

一方で、融資する銀行からすると、不動産会社が最終的に買い取ってくれるのであれば、安心して融資をすることが可能です。

つなぎ融資が不動産会社の買取保証とセットとなっているのは、銀行は買取保証があった方が融資をしやすいという事情があるからです。

ただし、高過ぎない価格設定をしておけば、一定期間の中で仲介によって売却することはできます。

つなぎ融資を利用では、買取を避けるためにも、無理のない価格設定で売ることが重要なのです。

【関連記事】

6.おすすめ不動産会社のつなぎ融資比較

つなぎ融資は、不動産会社を通じて申し込むことが一般的です。

この章ではマンション売却で評価のおすすめ不動産会社のつなぎ融資について紹介いたします。

以下にオリコンが公表している「実際の利用者が評価した、オリコン顧客満足度ランキング(マンション編)」において、TOP10の不動産会社がつなぎ融資のサポートを行っているかどうかを示します。

- 野村の仲介+ ・・・ 買取保証

- 三井住友トラスト不動産 ・・・ 三井住友トラスト・ローン&ファイナンスへの紹介

- 近鉄不動産 ・・・ サポート対応無し

- 住友林業ホームサービス ・・・ すみかえサポート制度

- 大成有楽不動産販売 ・・・ 売却保証・つなぎ融資制度

- 東急リバブル ・・・ 立替払制度

- 大京穴吹不動産 ・・・ サポート対応無し

- 三井のリハウス ・・・ 買替つなぎ融資

- 長谷工の仲介 ・・・ サポート対応無し

- 住友不動産販売 ・・・ ステップ買替購入立て替えサービス

TOP10の不動産会社の不動産会社のうち、つなぎ融資のサポートを行っているのは「野村の仲介+」、「三井住友トラスト不動産」、「住友林業ホームサービス」、「大成有楽不動産販売」、「東急リバブル」、「三井のリハウス」、「住友不動産販売」の7社になります。

つなぎ融資は、基本的に買取保証とセットとなっているサービスが多いです。

つなぎ融資を受ける際、銀行が不動産の売買契約書の提出を必要としますので、事前に不動産会社との買取の売買契約書を締結しておく必要があります。

三井のリハウスや住友不動産販売は買取を前提としていませんが、自社仲介で売却が決まった場合を前提としています。

三井のリハウスや住友不動産販売のつなぎ融資は、買い替えで売却が決まったけれども、想定外に入金が遅れる等のケースで利用するつなぎ融資ということになります。

つなぎ融資型買い先行を利用する場合には、買取保証を前提としたタイプのつなぎ融資がおススメです。

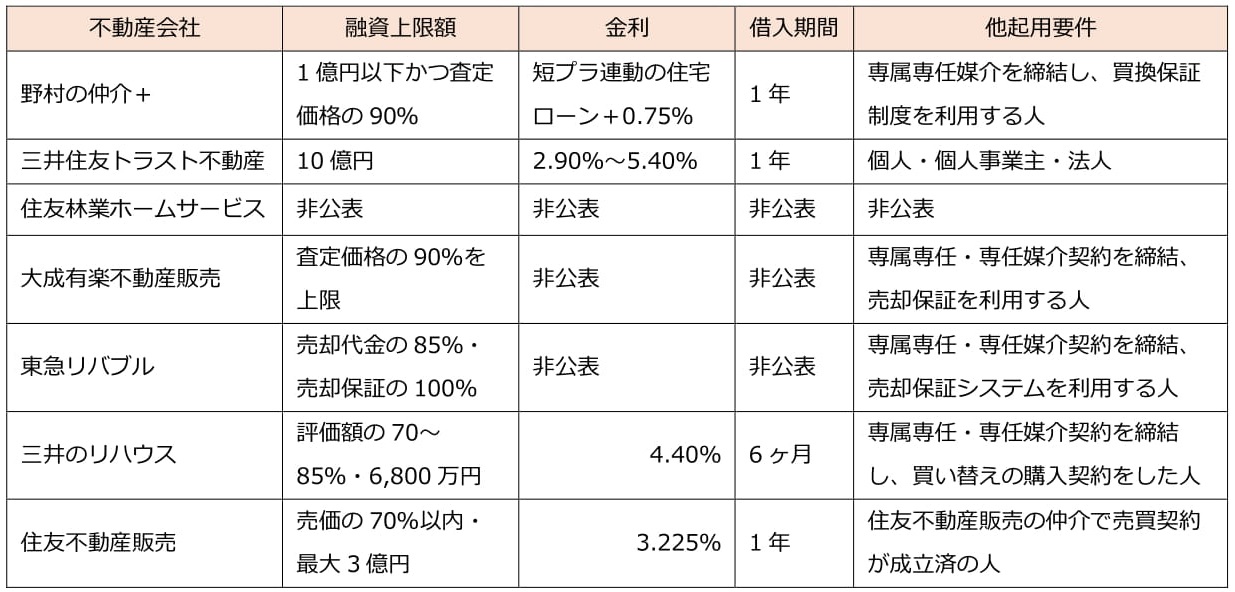

つなぎ融資のサポートを行っている7社のサービス内容は以下の通りです。

(調査時点:2019/05/29)

条件の緩さでいうと、「三井住友トラスト不動産」が一番いい感じです。

グループ会社である三井住友トラスト・ローン&ファイナンスへの紹介だけですし、返済条件や融資額もかなり幅広く選べます。

また、「野村の仲介+」と「大成有楽不動産販売」は、融資上限額が査定価格の90%と高いため、多くの金額を借りでき、利用しやすいです。

「住友林業ホームサービス」は条件が非公開なので、良く分かりませんでした。

各社の条件を見てみると、つなぎ融資型買い先行を行うのであれば、「三井住友トラスト不動産」、「野村の仲介+」、「大成有楽不動産販売」あたりがおススメです。

また、「三井住友トラスト不動産」、「野村の仲介+」、「大成有楽不動産販売」の3社に関しては、質の高い無料付加価値サービスも提供していますので、マンション売却で依頼するにあたり、申し分ありません。

おススメの不動産会社については、以下に詳しく記載しています。

ぜひご参照ください。

【関連記事】

6.つなぎ融資を使うなら不動産会社選びから

マンション買い替えでつなぎ融資を使うなら、不動産会社選びが重要となります。

つなぎ融資を使える不動産会社を探すのであれば、HOME4Uがおススメです。

HOME4Uは、オリコン顧客満足度ランキング(マンション編)で上位の会社が多く登録されており、かつ、良い条件のつなぎ融資サポートを行っている会社が揃っています。

下表は、「オリコン顧客満足度ランキング(マンション編)」と「HOME4Uの登録」、「つなぎ融資サポートの有無」を一覧にした表です。

「三井住友トラスト不動産」や「野村の仲介+」、「大成有楽不動産販売」といったおススメの不動産会社が登録しており、つなぎ融資を使うなら最適な一括査定サイトとなっています。

つなぎ融資では、適切な売出価格を設定することが、遅延損害金の発生や最終的な買取等のリスクを避ける最大の対策です。

逆に言えば、適切な売出価格であれば、つなぎ融資は安心して利用できる融資です。

適切な売出価格は、マンション売却で評価の高い不動産会社に査定してもらうのが最も良い方法といえます。

つなぎ融資を利用する場合には、まずはHOME4Uを使って、つなぎ融資をサポートしてくれる不動産会社を探すことから始めましょう。

【関連記事】

8.まとめ

以上、マンション買い替えのつなぎ融資とは?おすすめ会社の比較一覧も紹介してきました。

つなぎ融資は、売却と購入のタイミングを反転させることができる大変便利な融資です。

つなぎ融資を利用する際のポイントは、高過ぎる価格をつけず、融資期間内に確実に売却させることになります。

適正な売出価格で確実に売却できるようにしておけば、大きなリスクはありません。

買換えがスムーズに進みやすくなりますので、売却方法の一つとしてつなぎ融資も検討してみてください。

【あわせて読みたい】