マンションの売却理由の一つに「離婚」があります。

マンションの売却理由の一つに「離婚」があります。

維持費もかかるマンションは、離婚時には早急に売却すべきですが、都合よく売れなくて困っている人も多いと思います。

離婚によるマンション売却は、主に「債務関係の解消」と「財産分与」の2つの目的があります。

売れないときの対処法は、「債務関係の解消」や「財産分与」の目的によって変更すべきです。

ただし、いずれの目的であっても、一番重要なのは「確実に売る」ということになります。

そこでこの記事では「離婚でマンションが売れないときの対処法」について解説いたします。

この記事を読むことで、あなたは売れないときは、どの対策を取るべきかが分かるようになります。

ぜひ最後までご覧ください。

| この記事の筆者:竹内英二 (不動産鑑定事務所:株式会社グロープロフィット代表取締役) 保有資格:不動産鑑定士・宅地建物取引士・中小企業診断士・不動産コンサルティングマスター・相続対策専門士・賃貸不動産経営管理士・不動産キャリアパーソン |

目次

1.離婚によるマンション売却の2つの目的

離婚によるマンション売却には、主に以下の2つの目的があります。

- 債務関係の解消

- 財産分与

1-1.債務関係の解消

離婚時にマンション売却をしなければならない理由の一つに、連帯債務や連帯保証といった債務関係の解消があります。

連帯債務とは、夫婦でマンションを共有し、夫も妻もそれぞれ住宅ローンを返済するパターンの債務関係です。

連帯保証は、主たる債務者がマンションを単独所有し、主たる債務者が1人で住宅ローンを返済し、他方が連帯保証人となるパターンの債務関係になります。

連帯債務や連帯保証は、いずれも夫と妻の収入を合算し、世帯収入を前提として住宅ローンを組んでいる場合に生じる関係です。

これらの債務関係は、お金の借り方の関係ですので、離婚をしたからといって自動で解消されるわけではありません。

婚姻関係とは全く別物の金銭消費貸借契約になります。

連帯債務や連帯保証の関係を解消するには、マンションを売却して住宅ローン残債を一括返済することが基本です。

債務がなくなることで、連帯債務や連帯保証の関係も解消されます。

連帯債務の場合は、離婚時に売却を忘れる人はあまりいません。

一方で、連帯保証の場合、自分が連帯保証人であることを忘れており、離婚時に売却も忘れる人がいるため、注意が必要です。

連帯保証人であることを放っておくと、知らない間に元夫が破産し、突如として連帯保証人としての役割が回ってくるようなことがあります。

そのため、連帯保証人も離婚時に関係解消しておくことがベストです。

離婚時の売却では、とにかく債務関係の解消が第一優先となります。

債務関係の解消では、住宅ローンの残債以上の価格で売却することが目標です。

1-2.財産分与

離婚時のマンション売却には、財産分与を目的とした売却もあります。

財産分与とは、婚姻生活中に夫婦で協力して築き上げた財産を、離婚の際にそれぞれの貢献度に応じて分配することを指します。

離婚時には、財産分与で50%ずつ資産を分け合うのが基本です。

財産分与を主たる目的とした場合、債務関係の解消とは異なり、なるべく高く売ることが主眼となります。

高値売却を目指す理由は、高く売れた分だけ、2人が山分けできる金額が増えるからです。

しかしながら、マンションが売れない状況である限り、高値の売却は難しい状況と考えられます。

売れないマンションで財産分与を目的としている場合には、現実的に売れる価格で確実な売却を目指すことが重要です。

2.売れない理由は価格である可能性が高い

マンションが売れない場合、その主たる原因は「高過ぎる価格」にある可能性が高いです。

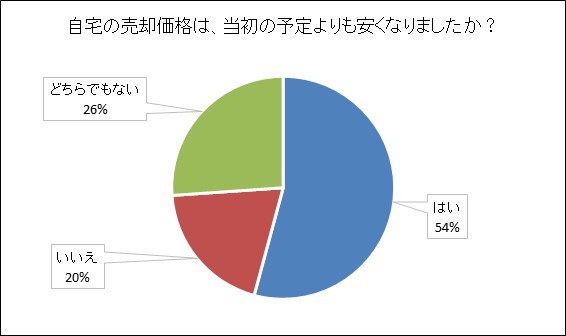

アットホーム株式会社による「中古物件の“売り手”と“買い手”のキモチ調査(2015.7.9調査)」によると、売主の半数以上が売却価格は当初の予定よりも安くなったと回答しています。

実際の売却では、半分以上の人が、当初の価格より下げて売却しています。

言い換えると、半分以上の人は高過ぎる価格設定をしており、売れない原因を作り出しているということです。

価格設定が高くなってしまう原因として、「高過ぎる査定価格」があります。

高過ぎる査定価格が存在する理由は、査定価格が営業的な色合いを含む価格だからです。

査定価格とは、本来は3ヶ月程度で売却できる価格ですが、不動産会社にとっては媒介契約を取るための「営業用の価格」でもあります。

媒介契約とは、売主が不動産会社に依頼する仲介の契約のことです。

実際には3,500万円でしか売れないマンションであったとしても、A社は正直に3,500万円と査定し、B社は4,000万円と査定してきたら、売主としてはB社に依頼したくなります。

査定価格は、売却を保証する価格ではないため、不動産会社は媒介契約を取りたいがために、査定価格を実際に売れる価格よりも高く査定する傾向にあるのです。

そのため、高い査定価格に釣られて、売り出し価格を高く設定してしまっている人は多くいます。

売れないマンションの原因は、多くの場合、高過ぎる価格設定にありますので、まずは売り出し価格を見直すことから始めるようにしましょう。

【関連記事】

3.債務関係解消が優先なら買取保証

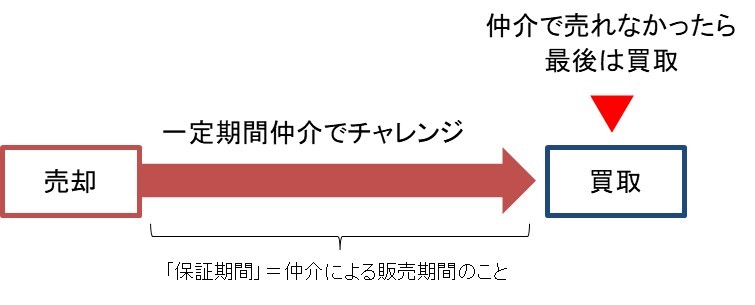

離婚時に、債務関係の解消を優先した売却をするのであれば、「買取保証」がおススメです。

買取保証とは、一定期間、仲介による売却を行い、それでも売却できなかったら不動産会社が買い取ってくれるサービスになります。

仲介とは、通常の売却のことを指します。

不動産会社が買主をあっせんし、売主から買主へ直接売却するのが仲介です。

また、買取とは転売を目的とした不動産会社への売却のことを指します。

不動産会社が一度下取りを行い、その後、不動産会社が自ら買主を見つけて転売します。

買取保証とは、この「仲介」と「買取」をミックスした売却方法です。

最初に仲介を行い、仲介で売却できなければ買取を実行するのが買取保証です。

仲介のメリットは、直接買主に売ることになるため、価格が一番高くなります。

ただし、デメリットとして、最後まで「いつ・いくら」で売却できるのか分からず、不確実であるという点があります。

「マンションがなかなか売れない」というのは、この仲介のデメリットが顕在化している状態です。

一方で、買取のメリットは、早く確実に売却できることです。

ただし、デメリットとして、売却価格が安いという点があります。

買取価格の価格目線は、仲介による売却価格の80%程度です。

買取保証を利用すれば、最終的には買取が実行されるため、マンション売却を確実に終わらせることができます。

買取価格が住宅ローン残債以上であれば、連帯債務や連帯保証といった関係も解消することが可能です。

いつまでもダラダラと売却活動をする必要はなく、期日をもって売却を確実に終わらせることができるという点が離婚売却に向いています。

しかしながら、いきなり買取を選択してしまうと、「もっと高く売れたかもしれない」という後悔も生じます。

財産分与も考慮すれば、少しでも高く売れた方が良いわけです。

そこで、買取保証なら、売却の前半で普通の仲介による売却ができるため、通常価格での売却を追求することも可能です。

仲介で高く売ることも追及でき、なおかつ、買取で売却を確実に終わらせることができるため、買取保証は離婚時の売却に向いています。

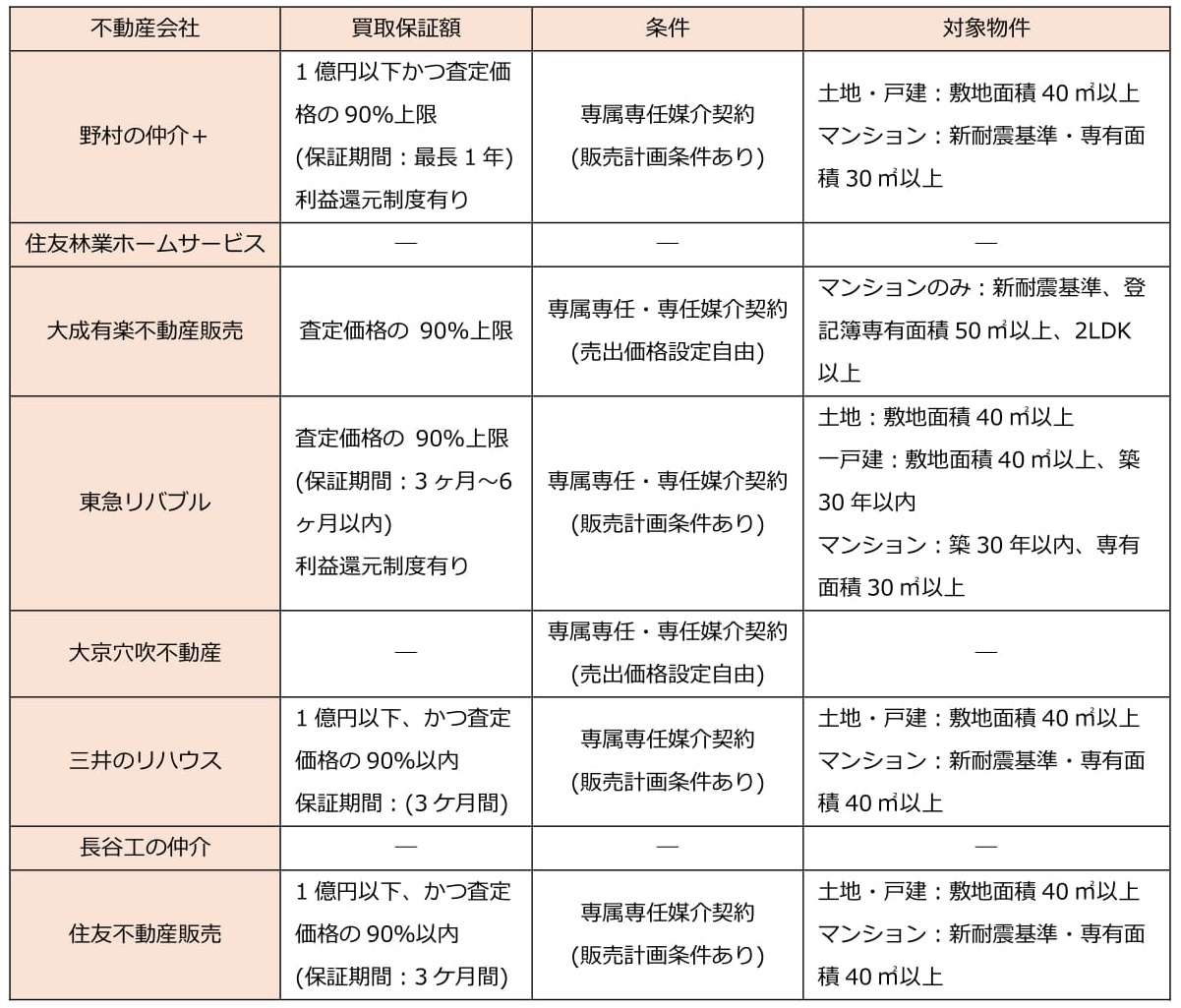

尚、買取保証は、不動産会社によって買取価格や仲介の期間(保証期間)等の条件が異なります。

(調査時点:2019/06/23)

買取保証を利用する場合には、まず買取保証額が住宅ローン残債以上であることを確認してから利用してください。

各社の条件を比較検討の上、買取価格が一番高い会社の買取保証を利用することをおススメします。

代表的な不動産会社の買取保証の条件に付いては、以下の記事で詳しく紹介しています。

ぜひご参照ください。

【関連記事】

4.財産分与が優先なら一般媒介

財産分与が優先なら一般媒介に切り替える対処法がおススメです。

不動産会社に仲介を依頼する契約を媒介契約と呼びます。

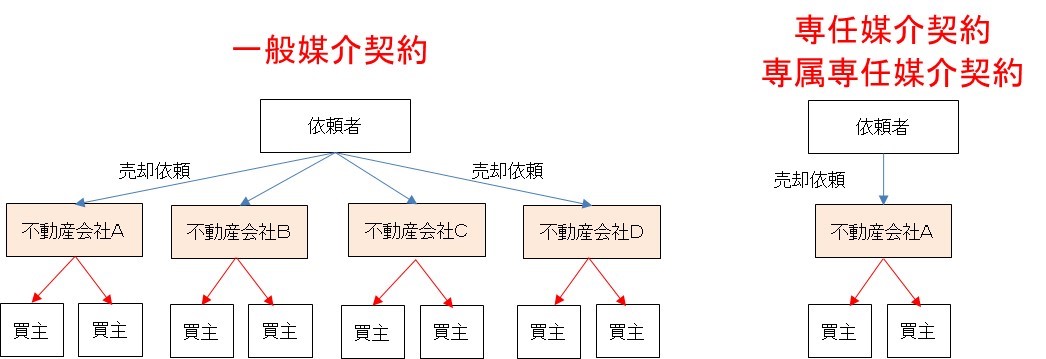

媒介契約には、「一般媒介契約」、「専任媒介契約」、「専属専任媒介契約」の3種類があります。

一般媒介契約とは、複数の不動産会社に重ねて媒介を依頼することができる媒介契約です。

専任媒介契約と専属専任媒介契約は、1社の不動産会社にしか仲介を依頼できない契約になります。

専任媒介契約と専属専任媒介契約の違いは、自己発見取引をできるかどうかです。

自己発見取引とは、売主が自分で買主を探してくることを指します。

自己発見取引はできるのが専任媒介契約で、自己発見取引すら禁止されているのが専属専任媒介契約となります。

この記事では、専任媒介契約と専属専任媒介契約を「専任媒介等」と表現します。

まず、財産分与を目的とした場合、なるべく高く売る必要があるため、買取保証は利用しにくいといえます。

買取保証を利用せずに、売却の確実性を高めるには、「一般媒介」の利用が適切です。

一般媒介であれば、普通の仲介ですので、通常の価格での売却ができます。

一般媒介と専任媒介等の違いを概念図で比較すると以下の通りです。

不動産の売却は、確率論ですので、依頼する不動産会社を増やせば、売却の確実性が高まります。

例えば、住宅ローンの保証会社が債権回収のために不動産を売却するケースでは、必ず一般媒介が用いられます。

保証会社は、債権回収のために確実に売却しなければならないため、自ら売却の確率を下げる専任媒介等を選択することはありません。

確実に売却する必要があるプロの売却現場では、一般媒介が利用されていることが通常です。

離婚でマンションが売れない場合でも、一般媒介によって売却の確実性を上げることはもちろんできます。

一般媒介では、「不動産会社が広告費をかけなくなる」等のデメリットを指摘する人がいます。

しかしながら、一般媒介だと広告費をケチるというのも少し考えにくい話です。

ポータルサイトのHOME’Sなどは反響課金制なので、広告掲載自体は無料です。

SUUMOも不動産会社が月単位で広告枠を購入していますので、一般媒介だから広告を載せないというのは考えられません。

実際、SUUMOなどでは、一般媒介の物件情報はたくさん載っています。

また、売主にかかる費用は、一般媒介も専任媒介等も同じです。

不動産会社へ支払う仲介手数料は、成功報酬ですので、最終的に買主を決めた1社にのみに支払うことになります。

「一般媒介で複数社に依頼する場合」と「専任媒介等で1社に依頼する場合」でも、結局は売却を決めてくれた1社に仲介手数料を支払えば良いので、売主の費用は同じということです。

尚、現在、専任媒介等を締結している人は、専任媒介を解除する必要があります。

専任媒介等は、3ヶ月の契約満了時に解除するのが基本です。

契約の満了をもって、専任媒介等を解除し、新たに一般媒介に切り替えて売却をスタートさせましょう。

【関連記事】

5.少しでも高く売るなら瑕疵担保保険の付保

売れないマンションの売却確率を上げ、かつ、少しでも高く売る対策としては、瑕疵(かし)担保保険の付保があります。

「離婚の売却でそこまでするか?」という話もありますが、極めて現実的な対策ですので、知っておいて損はありません。

瑕疵担保保険とは、住宅の特定部分の隠れた瑕疵が見つかった場合に生じる補修費用などの経済的な負担を保険金でカバーすることができる保険です。

瑕疵とは、売買契約の目的物が通常有すべき品質・性能を欠くことをいいます。

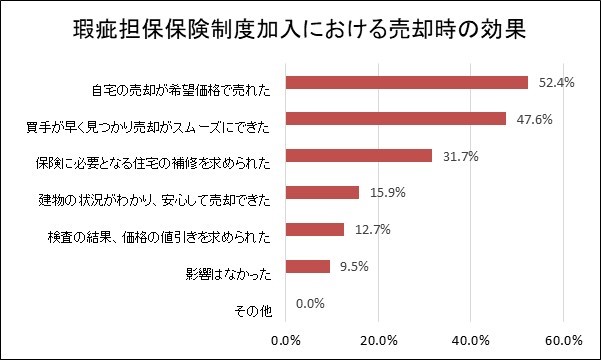

全国宅地建物取引業協会連合会では、「 2016年 土地・住宅に関する消費者アンケート調査ウェブアンケート調査結果 」において、売主に対し瑕疵担保保険の利用効果を調査しています。

アンケート結果からも分かる通り、「自宅の売却が希望価格で売れた」、「買手が早く見つかり売却がスムーズにできた」といった回答が上位を占めています。

瑕疵担保保険は、まさに「マンションが売れない」人にとっての、具体的な打開策になります。

瑕疵担保保険の付保が売却しやすくなる理由は、保証付きのマンションを売るようなものであるため、マンションに付加価値がつくからです。

また、築25年超のマンションは、瑕疵担保保険が付保されていると、購入者が住宅ローン控除を利用できるようになります。

そのため、築25年超のマンションであれば、瑕疵担保保険の付保は特におススメです。

瑕疵担保保険を付保するには、以下の2つの要件を満たす必要があります。

- インスペクションに合格していること

- 新耐震基準を満たしていること

インスペクションとは、主に柱や基礎、壁、屋根などの構造耐力上主要な部分や、外壁や開口部などの雨水の浸入を防止する部分について、専門家による目視や計測等の調査のことです。

新耐震基準とは、昭和56年(1981年)6月1日以降に建築確認申請を行った建物のことを指します。

インスペクションの金額は、5万円程度です。

また、瑕疵担保保険の付保費用は3万円~4万円程度になります。

そのため、瑕疵担保保険を付保するには、インスペクション費用を含めると、8~9万円必要となります。

尚、三井住友トラスト不動産など、不動産会社によっては、無料で瑕疵担保保険の付保を行ってくれる会社もあります。

ただし、無料で瑕疵担保保険の付保を行う場合には、専任媒介等を締結するのが条件です。

現状で売れないマンションを、専任媒介等に戻してしまうのは、若干、リスクがあります。

一番良いのは、自費で瑕疵担保保険を付保し、一般媒介で売却し直すという対策です。

コストをかけられる余裕があれば、打開策として瑕疵担保保険の付保を検討してみましょう。

【関連記事】

6.オーバーローンとなる場合の対策

オーバーローンとは、住宅ローン残債が売却額を上回る状態のことを指します。

離婚の売却では、債務関係の解消のために住宅ローン残債以下に価格下げられないことがあります。

ただし、オーバーローンであっても、貯金等を加えることによって住宅ローン残債を一括返済できれば、売却することは可能です。

オーバーローンとなる場合は、まずは貯金を加えることで一括返済できないかどうかを検討するようにしてください。

貯金を加えて返済できる場合には、売却時の返済方法を銀行に相談します。

買取保証を利用する場合には、買取価格が確定していますので、「いくらあれば返済できるか」を検討しやすいと思います。

貯金等を加えても一括返済できない場合には、以下の2つの対策が考えられます。

- 一方の名義へ借り換えを行う

- 当面住宅ローンを払い続ける

6-1.一方の名義へ借り換えを行う

共有で連帯債務をしている場合、売却を断念し、一方の名義へ借り換えを行う方法もあります。

例えば、夫70%、妻30%の共有でマンションを持っていたとします。

元妻の持分を財産分与し、ローン残債は全て夫が新たに銀行で借り換えるという方法です。

借り換えに当たっては、銀行の審査があるため、この方法が必ずしも通るわけではありません。

しかしながら、夫の収入がマンション購入当時よりも高く、かつ、住宅ローン残債も減っていれば、夫の単独収入だけで全額借り換えられる確率は高いです。

財産分与を利用すれば、夫から妻の所有権移転も贈与に該当しませんし、連帯債務の関係も解消できます。

無理に売却することもなく、一方が住み続けることもできるというメリットもあります。

6-2.当面住宅ローンを払い続ける

2つ目の方法としては、今の名義のまま、当面住宅ローンを払い続ける方法があります。

ベタな方法ではありますが、オーバーローンの場合は、よく使われる単純な解決手段です。

ローンについては、払い続ければそのうち減りますので、今は売却を我慢し、住宅ローン残債が減ってから、再度売却にチャレンジします。

現状、マンションが売れない状況であれば、少しずつ住宅ローンの返済は進んでいますので、値引きしやすい状況にだんだん近づいているといえます。

割り切って、売却をもう少し我慢し、売れる価格まで値下げできるようになってから売却するのも1つです。

保有期間が長期化しそうであれば、公正証書によって元夫と元妻との間で契約書を締結しておくのが良いでしょう。

尚、オーバーローンで売却した場合、源泉徴収税額の還付を受けることができる税金特例があります。

税金特例については、以下の記事で紹介していますので、ご興味のある方は、ご参照ください。

【関連記事】

7.まとめ

以上、離婚でマンションが売れないときの対処法について解説してきました。

債務関係の解消を主目的としている場合、確実にゴールが見える「買取保証」がおススメです。

少しでも高く売りたい財産分を主目的としている場合には、一般媒介によって売却の確実性を上げる対策がおススメとなります。

まずは売り出し価格を見直すことから始め、自分たちの目的にあった対策を選択するようにしましょう。

【あわせて読みたい】