日本の不動産は2013年頃から上昇しており、2026年は上昇し始めてから13年目を迎えます。

2026年の不動産価格は、引き続き上昇する見込みが強いです。

しかも、不動産価格の上昇は第二ステージに突入したと考えられ、2026年は今まで以上に価格が上昇することが見込まれます。

昨年の2025年には高市政権が登場し、金利が上昇するといった事象が発生しました。

高市政権や金利上昇は、2026年の不動産市場にどのような影響を与えていくのでしょうか。

この記事では、「2026年の不動産市場」について解説します。

| この記事の筆者:竹内英二 (不動産鑑定事務所:株式会社グロープロフィット代表取締役) 保有資格:不動産鑑定士・宅地建物取引士・中小企業診断士・不動産コンサルティングマスター・相続対策専門士・賃貸不動産経営管理士・不動産キャリアパーソン・住宅ローンアドバイザー |

目次

先行指標で占う2026年の不動産市場

筆者は毎年年末に来年の不動産市場を占う記事を執筆していますが、2026年ほど確信をもって予想できる年はありません。

2026年の不動産各は、ほぼ間違いなく上昇します。

理由としては、2025年に不動産価格の先行指標である株価が上昇したからです。

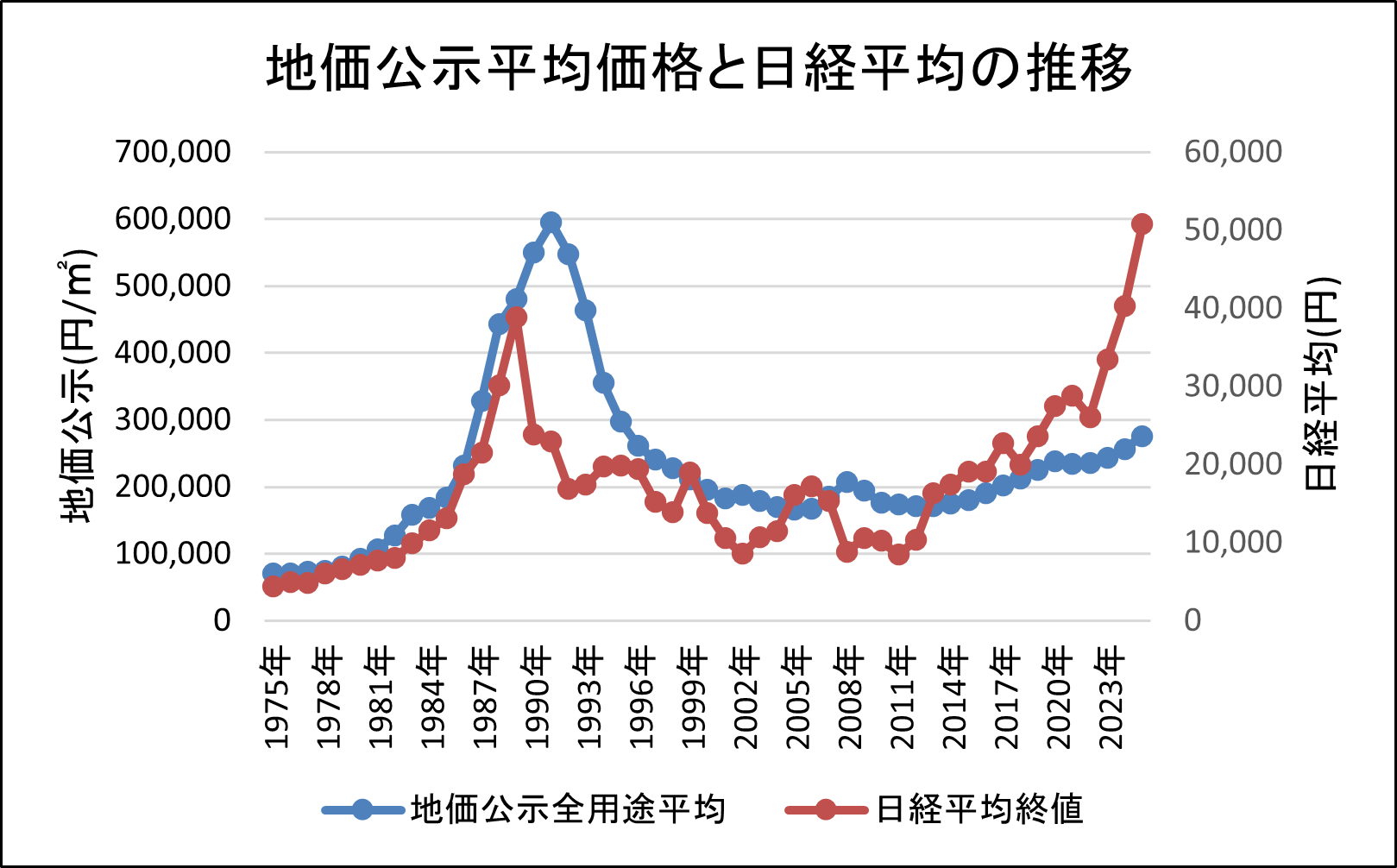

以下に、地価公示の平均価格と日経平均価格の値動きの長期データを示します。

出典:地価公示「国土交通省」、日経平均「日経平均プロフィルヒストリカルデータ」

上図のグラフは、赤が日経平均終値、青が地価公示(全国全用途平均)の動きです。

直近の2025年は日経平均終値が約5万円台に突入し、2024年を大きく上回る形で終わりました。

過去の傾向を見ると、土地価格は株価に1~2年程度遅れて動くため、、2026年の不動産価格も上昇する見込みが極めて高いです。

しかも株価の上昇は力強いことから、不動産価格の上昇も今まで以上に強まっていくことが予想されます。

2026年も不動産価格が上がる7つの理由

この章では、2026年も不動産価格が上がる代表的な理由について解説します。

積極財政による国債発行の増加

株価や不動産価格の上昇は、高市政権の登場が大きく影響しています。

理由としては、高市政権は積極的な財政出動を標榜している政府だからです。

日本は長期に渡り毎年のように国債を発行しており、基本的には税収だけでは国の歳出を賄えない状況が続いています。

このような状況で積極的な財政出動を行うには、国がさらに国債を発行して資金を調達せざるを得ません。

国債発行残高が増えると金利がわずかに上昇するだけでも、歳出のうち国の利払い部分が増えてしまいます。

財政運営上、利払いは抑えざるを得ないことから、国が日銀に対して金利を抑えるような働きかけが生まれます。

昨今の不動産価格の上昇要因は低金利にあるため、金利が総じて低く抑えられれば不動産価格はさらに上昇していくと見込まれるのです。

物価対策という名の選挙対策

高市政権では物価対策として、例えば子供一人当たり2万円を給付するといったばら撒き系の対策を行います。

このようなばら撒き系の物価対策は、市場にお金の量を増やしてしまうため、物価を抑える対策としては逆効果です。

市場にお金の量が増えれば相対的にお金の価値が下がり、逆に相対的にモノの価値が上がることから、結果的に物価が上がる方向に向かいます。

本来、物価を抑えるには現金の価値を上げる必要があり、そのためには金融の引き締め等によって市場に流れる現金の量を減らさなければなりません。

また、お金をもらえば安くなくてもモノを買える人が増えるため、物価は余計に上がってしまいます。

ばら撒きは、もらえると喜ぶ人が多いことから、物価対策ではなく自民党による単なる選挙対策であるといえるのです。

「50年住宅ローン」の台頭

不動産市場の中で、昨今新たに注目されているのが「50年住宅ローン」の存在です。

50年住宅ローンは、ここ1~2年で利用する人が急速に増えており、結果的に不動産価格を押し上げる原因となっています。

住宅ローンの審査では、返済負担率が最も重要な指標となります。

返済負担率とは、額面年収に対する住宅ローンの年間返済額が占める割合のことです。

一般的に適切な返済負担率は、額面年収の20%以内とされてています。(銀行の審査基準は30%であることが多いです。)

融資期間を延ばすと同じ返済負担率でも借りられる金額が増えるため、50年ローンを利用すればより多くの金額を借りることができます。

例えば、年収1,000万円の人が返済負担率を20%にして、元利均等返済で金利1%の住宅ローンを組んだとします。

この場合、35年ローンだと、借入可能額は59,040,000円です。

一方で、50年ローンだと、借入可能額は78,660,000円にもなります。

50年ローンを使えば、同じ年収でも今まで以上に高い金額の不動産を購入できることから、不動産価格をさらに押し上げる要因になってしまうのです。

近年のように年収が大きく増えない中で不動産価格が大きく上昇している状況では、50年ローンを利用せざるを得ません。

35年ローンでマイホームを買えた人は、幸せだったと言える時代になりつつあるのです。

ゆっくりとしか上がらない金利

近年の物価高騰の原因の一つに、円安があります。

円安は日本の金利が低いことも要因となっているため、日銀としては金利を上げて円安を是正したいという思惑があります。

また、物価上昇時は金利を上げて物価を抑制することも、中央銀行としての日銀が本来やるべき仕事です。

しかしながら、日本は政府の国債発行残高が大きく金利の上昇が歳出の増加にも影響するため、金利を機動的に操作しにくくなっており、金利政策の自由度が低い国となっています。

そのため、日銀ができることは、財政運営や市場に影響が出ないように金利を「ゆっくり上げる」という一択だけとなります。

金利は日銀が市場に影響を与えない程度で上げていることから、逆にいうと日銀が上げる金利は不動産市場にほとんど影響を与えません。

仮に2026年に金利は上がったとしてもわずかであり、かつ、急激に上げるとは思われないことから、総じて低金利の状況が続いていくのです。

金融機関の積極的な融資姿勢

バブル崩壊やリーマンショック後に起こったことは、銀行の融資姿勢が硬直化したことです。

銀行がお金を貸さなくなったため、市場に流れるお金の量が減り、結果として相対的に現金の価値が上がったことでモノの価値が下がっていきました。

そのため、不動産価格が下落する大きな分水嶺としては、銀行の融資姿勢が挙げられます。

今のところ、銀行は50年住宅ローンの商品も提供するほどに積極的な融資姿勢を貫いています。

また、融資を積極化するために、定期預金の金利を上げてお金を集め始めた銀行も多いです。

銀行の積極的な融資姿勢はしばらく続くと見込まれることから、市場に流れるお金は増えることで不動産価格は引き続き上昇していくものと見込まれます。

ZEH仕様に向けた建築費の高騰

不動産価格の上昇要因の一つに、建築費の高騰が挙げられます。

建築費に関しては、今後、さらに上がる見込みが強いです。

理由としては、2030年に新築建物の基準がZEH(ゼッチ)水準まで引き上げられることが予定されているからです。

ZEHとは、高い省エネ性能を持った住宅を指します。

現在、日本では2050年までにCO2排出量を実質ゼロとするカーボンニュートラル政策を国として推進しています。

2050年にカーボンニュートラルを実現するには、逆算していつまでに何をしなければならないかが決まっており、2030年に建物をZEH水準とすることも一つの対策です。

実は建物の省エネ性能は2025年4月時点で省エネ基準適合住宅という水準に一段階上がりました。

ZEH水準は省エネ基準適合住宅よりもさらに高い省エネ住宅であるため、少なくとも2030年までは建築費は一層高くなる方向に動く見込みです。

建築費が下がりにくい補助金制度の存在

建築費の高騰は人材不足等の様々な理由によって生じていますが、見過ごされやい理由として補助金制度の存在があります。

現在、国は2050年のカーボンニュートラルの実現に向けて、様々な政策を実施しており、省エネ住宅に対する補助金制度も対策の一つです。

省エネ住宅は国が強制的に義務化してしまえば実現できるはずですが、なぜか国は補助金制度を設けています。

建築費関連の補助金は、その多くが特定の事業者(建設会社)に直接補助を行い、建物の発注者は間接的に還元を受ける仕組みとなっている点が特徴です。

補助金が支払われる事業者は補助事業に参画している事業者に限られるため、まず事業者同士の価格形競争原理が働きにくくなります。

また、価格が高くてもどうせ補助金が支払われるという状況であるため、事業者が見積もりを水増ししやすいです。

もちろん、建築費の高騰は補助金だけが原因ではありませんが、建築費関連の補助金は建築費の高騰を生み出す一助となっています。

不動産の価格上昇は新たなステージに突入

ここ10年以上も上昇し続けている日本の不動産価格は、2026年にはもう一段階上がる新たなステージに突入することが予想されます。

2025年9月に公表された都道府県地価調査では、近年見られなかった新たな値動きの兆候が生じました。

それは、東京都のような元々地価の高いエリアにおける高い上昇率の出現です。

例えば、2025年の都道府県地価調査では、東京都台東区の地価(台東5-1)が27.4%(全用途で全国7位)も上がっています。

地価上昇率は「率」であるため、近年の上昇率ランキングではわずかな価格上昇でも上昇率が高くなる地方の地点が上位にランキングするのが通常でした。

東京都の地点は上昇していたものの、元々の価格が高いことから、率に換算するとわずかであったため、今までは上昇率ランキングにはランクインしてこなかったです。

しかしながら、2025年の都道府県地価調査は元々価格の高い東京都の地点が高い上昇率を示しており、上昇率ランキングの上位にランクインするという現象が生じました。

つまり、全国の中で価格の高いエリアが、上昇率まで高くなったというのが今までになかった動きが生じたのです。

元々地価の高い東京都の価格が上昇すれば、東京で土地を買えない人が増えるため、次は周辺部の地価がさらに上がっていきます。

投資がさらに投資を呼んで価格が鰻登りに上がる流れとなっており、今までよりももう一段階強いレベルで価格が上昇していくバブルが生じる懸念があるのです。

今後の対策

この章では、今後の対策について解説します。

本当に不要な不動産以外は売らない

インフレがかなり鮮明になってきているため、今後は本当に不要な不動産以外は売らないということが賢明です。

インフレは現金の価値が下がる現象であり、不動産を売却すると資産をわざわざ価値の下がる現金に換えることになります。

当面、現金は持っているだけで価値が減っていく資産になるため、インフレ対策として不動産は売らずに持っている方が良いのです。

必要があれば不動産を購入する

必要があれば不動産は積極的に購入することがインフレ対策となります。

マイホームは高くて確かに買いにくいですが、これからさらに上がっていくため、必要があれば早く買ってしまうのが無難です。

インフレ時は、不動産は売りどきではなく、買いどきといえます。

特に新築物件は買った後に価格が上がっていくため、逆説的に聞こえるかもしれませんが、新築物件は実は買ったときが一番安いです。

買えるのであれば、中古物件ではなく一番安い新築物件を購入することをおすすめします。

世界的な金融ショックには注視する

2026年は恐らく不動産価格は上昇しますが、この傾向は永久に続くわけではないです。

過去にもリーマンショックのような世界的な金融ショックが生じると、不動産価格が下がる現象がありました。

そのため、今後は世界的な金融ショックに注視していくことが重要です。

今後は世界的な金融ショックは、何がきっかけで生じるかはわかりません。

価格上昇は永久には続かないことから、楽観視しすぎないことは必要といえます。

まとめ

以上、2026年の不動産市場について解説してきました。

2026年の不動産価格は、上昇が継続する見込みはかなり高いです。

高市政権は不動産価格の上昇に拍車をかけ、金利は上昇しても不動産価格にはほとんど影響を与えないと予想されます。

2026年は不要な不動産であれば売っても良いですが、どちらかと言うと売りどきではなく買いどきです。

2026年の不動産価格を予想するうえで、参考にして頂ければと思います。