不動産の売買契約書の中には、「融資利用の特約」という条文が登場します。

融資利用の特約は、通称、「ローン特約」と呼ばれており、売買契約の中でも重要な取り決めの一つです。

ローン特約は、ノーペナルティで解除ができてしまうため、買主に悪用されてトラブルとなるケースもあります。

ローン特約は、内容をよく理解し、トラブルを防ぐための文言をしっかりと契約書に書き込むことが重要です。

そこで、この記事ではローン特約について解説します。

この記事を読むことで、ローン特約の特徴や、仲介手数料と手付金の返金ルール、トラブルを防ぐためのローン特約条項の文言についてわかるようになります。

ぜひ最後までご覧ください。

| この記事の筆者:竹内英二 (不動産鑑定事務所:株式会社グロープロフィット代表取締役) 保有資格:不動産鑑定士・宅地建物取引士・中小企業診断士・不動産コンサルティングマスター・相続対策専門士・賃貸不動産経営管理士・不動産キャリアパーソン |

目次

1.ローン特約とは

ローン特約とは、買主が融資を利用して不動産を購入する場合において、買主の融資申込手続義務と、融資が承認されなかったときの契約の解除を定めた条項です。

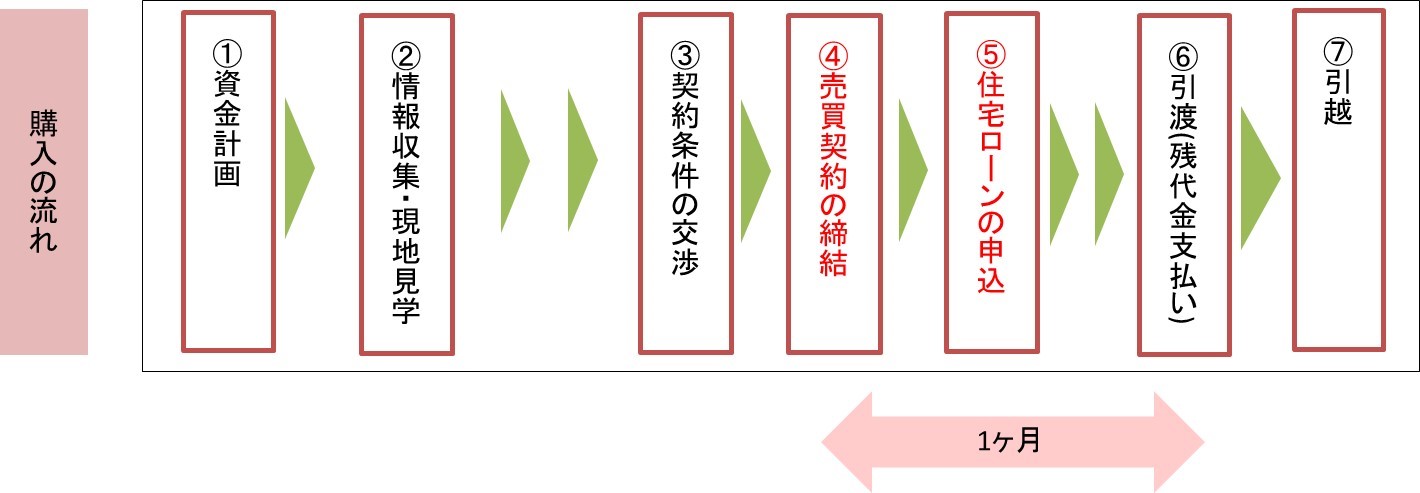

ローン特約を理解するには、不動産の購入の流れを知ることが重要です。

買主は、気に入った物件が見つかったら、売主と条件交渉を行い、条件が整うと売買契約を締結します。

その後、銀行に住宅ローンの申込を行い、銀行の本審査を通します。

審査が通れば、融資が実行され、引渡時に手付金を除く残金を支払い所有権が買主のものとなります。

売買契約から引渡までの間は1ヶ月程度であり、買主はその間に銀行の融資の本審査を通しておく必要があるのです。

融資の本審査がなぜ売買契約の後になるかというと、融資の本審査の必要書類には、購入する物件の「売買契約書」が必要だからです。

銀行は、売買契約がなされている物件に対し、本人に返済能力があるかどうかを審査します。

そのため、順番としては、売買契約が先、住宅ローンの本審査が後になります。

ところが、住宅ローンの本審査が後だと、1つ困った問題が生じます。

それは、買主が融資審査に通らなかったときの対応です。

買主は既に売買契約を締結しているため、本来であれば、代金支払いの義務が生じています。

代金支払いの義務が履行できなれば、買主の債務不履行です。

しかしながら、融資が断られれば、買主は代金を支払えないので、それにも関わらず、買主に債務不履行責任を追及するのは非常に酷といえます。

そこで融資審査に通らなかった際、買主に解除権を認めたものがローン特約なのです。

2.解除条件型と解除権留保型

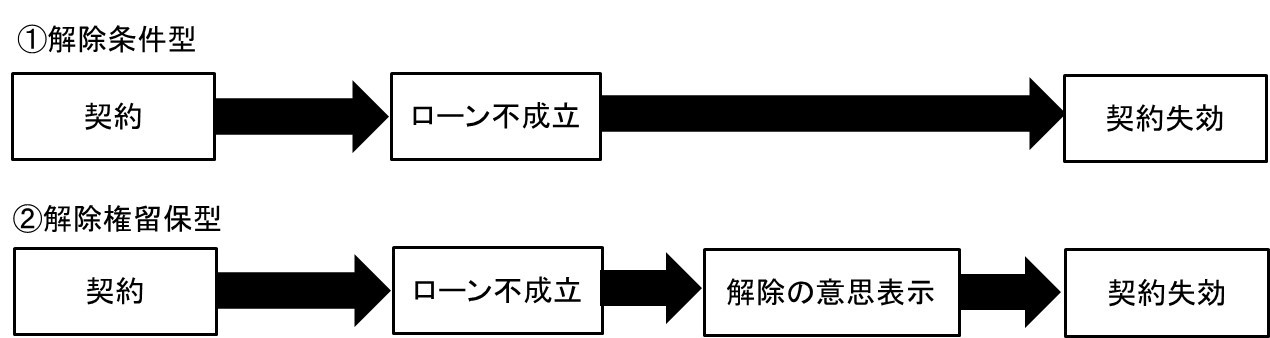

ローン特約には、「解除条件型」と「解除権留保型」の2種類があります。

解除条件型とは、「ローン不成立の場合には、売買契約は当然に失効する」というタイプの契約です。

それに対して、解除権留保型とは、「ローン不成立の場合には、買主は売買契約を解除することができる」というタイプの契約になります。

解除条件型は、ローンが不成立になれば、その売買契約も特別の意思表示を要しないで、自動的に効力を失う契約です。

解除条件型にしておくと、買主がローン審査に通らなかったにも関わらず、無作為のまま、解除期限を徒過して売主が不利益を受けるリスクを防ぐことができます。

そのため、売主にとっては解除条件型の方が有利です。

一方で、解除権留保型は、買主がローン不成立を理由として、売主に対して売買契約を解除する旨を通知することによって、その売買契約を解除することができるということになります。

解除権留保型にしておけば、ローン審査に断られても、買主に別の銀行に交渉できる余地が残ります。

そのため、買主にとっては解除権留保型の方が有利です。

解除条件型か、解除権留保型のどちらを選択すべきかについては、話し合いによって決まります。

買主の与信(金融機関に対する信用のこと)が低く、融資承認の可能性が低いと感じたら解除条件型がおすすめです。

また、買主が住宅ローンの事前審査を通しており、ほぼ問題ないことが明らかであれば、解除権留保型でも良いでしょう。

【関連記事】

3.ローン特約の期限

ローン特約の期限が過ぎれば、買主はローン特約による解除をすることができません。

ローン特約を締結する場合、融資予定の「金融機関名」と「融資利用額」および「融資承認予定日」を記載することが通常です。

ローン特約では融資承認予定日の他に、「融資未承認の場合の契約解除期限(ローン特約の期限)」を別途設けます。

ローン特約の期限は、融資審査に要する相当の期間に余裕を持たせた上で、契約が不安定な状態が著しく長くならない範囲で設定します。

通常は、融資承認予定日に「プラス1週間」程度の余裕を持たせて設定するのが一般的です。

一般的な銀行であれば、事前審査に3~4日、本審査には1週間程度がかかります。

すると融資承認予定日は事前審査済の買主なら売買契約から7日後くらい、事前審査未了の買主なら10日くらいです。

そのため、ローン特約の期限は事前審査済の買主なら売買契約から14日後程度、事前審査未了の買主なら17日後程度が適切となります。

尚、ネット銀行は融資審査に1ヶ月程度かかるため、そもそも中古不動産売買にスピード感についていけません。

金融機関がネット銀行になっているような取引は避けるようにしましょう。

4.解除時の返金ルール

この章では、ローン特約で解除が発生した場合、既に支払っている金銭の返金ルールについて解説します。

4-1.仲介手数料

ローン特約による解除では、買主は既に払った仲介手数料については全額取り戻すことが可能です。

仲介手数料は、売買契約時に50%、引渡時に50%を支払います。

ローン特約による解除は、売買契約から引渡しまでの間に行われるので、売主も買主も売買契約時に既に払った50%の仲介手数料については取り戻すことが可能です。

ローン特約によって不動産会社が仲介手数料を返還しなければいけないのは、運用上のルールがあるためです。

標準媒介契約約款では、特にローン不成立の場合について返金することを定めています。

【媒介契約の仲介手数料の定め】

(報酬の受領の時期)

第9条 乙は、宅地建物取引業法第37条に定める書面を作成し、これを成立した契約 の当事者に交付した後でなければ、前条第1項の報酬(以下「約定報酬」といいます。)を受領することができません。

2 目的物件の売買又は交換の契約が、代金又は交換差金についての融資の不成立を解除条件として締結された後、融資の不成立が確定した場合、又は融資が不成立のときは甲が契約を解除できるものとして締結された後、融資の不成立が確定し、これを理由として甲が契約を解除した場合は、乙は、甲に、受領した約定報酬の全額を遅滞なく返還しなければなりません。ただし、これに対しては、利息は付さないこととします。

一般的に、手付解除の場合には、仲介手数料は返金されません。

同じ契約解除ですが、ローン特約の場合は返金されて、手付解除の場合は返金されないことになります。

少し解せない気もしますが、ローン特約解除で仲介手数料が返金されるのは、国土交通省が指導している業界の運用ルールがあるためです。

4-2.手付金

ローン特約による解除では、買主は既に払った手付金についても全額取り戻すことが可能です。

つまり、売主は手付金を全額返金することになります。

不動産の取引では、売買契約時に手付金を受領し、引渡時に残金の入金を受けます。

手付金の相場は、売買代金の10%程度ですので、非常に大きな金額です。

売主としては、ローン特約の解除期限が終わるまで、手付金には手を付けないことをおすすめします。

たまに、売主が買い替えをする際、売却物件で手にした手付金を、購入物件の手付金に当ててしまう人がいます。

買い替えでは、購入物件の手付金を支払った後、売却物件がローン特約により解除されてしまい、手付金を返還できなくなるという失敗があります。

ローン特約が付いている以上、解除期限が終わるまでの間は、売主の立場は不安定です。

契約は解除される可能性がありますので、預かった手付金を安易に使ってはいけません。

次の物件の頭金は、貯金の中から捻出できるようにし、売却物件の手付金は必ず保全しておくことが重要です。

尚、買主は手付金を放棄することで契約解除をすることができます。

これを「手付解除」と呼びます。

買主都合の手付解除は手付金を放棄することで可能です。

放棄ですので手付金は買主の元へは戻りません。

逆に、売主都合で手付解除する場合は、売主から手付金を倍返しすることで解除されます。

そのため、売主都合の手付解除の場合には、買主は既に払った手付金が戻ることに加え、売主からも手付金と同額の金銭をもらえることになります。

5.ローン特約によるトラブル

ローン特約があることで、「ローンこわし」というトラブルがあります。

ローンこわしとは、銀行に対し、虚偽の書類を提出したり、必要書類を提出しなかったりすることで、わざと融資審査を通さずに、ローン特約による解除に持ち込むことです。

なぜローンこわしがあるのかというと、その理由はローン特約による解除が、買主にとって「手付金も仲介手数料も戻ってくる解除方式」だからです。

売買契約締結後、買主が何らかの理由で購入意欲をなくし、契約を解除したいと考えることがあります。

本来なら、「買主都合の手付解除」ということになりますが、手付解除だと手付金も没収され、仲介手数料も戻ってきません。

一方で、ローン特約を利用すれば、手付金も仲介手数料も取り戻すことができます。

そこで、ローン特約を悪用して、自ら融資が不成立になるような所得の過少申告や、生活費の課題申告などをして、あたかも銀行の意向で融資が不成立に終わったように見せかけて、解除に持ち込むのがローンこわしなのです。

このように、ローン特約を利用すれば、買主は手付金なども無傷の形で解除することができます。

ローン特約は、買主がノーペナルティで解除できてしまう「抜け道」のような解除条項とも捉えられます。

売主は、ローン特約があることで、買主が気軽に契約し、気軽に解除ができるということをしっかりと認識する必要があるのです。

6.トラブルを防ぐローン特約条項の例文

ローン特約は、ローンこわしのように、ノーペナルティ解除のための抜け道として使われる可能性があります。

そのため、売主としては、ローンこわしをされないように、しっかりと条項を締結することが必要です。

トラブルを防ぐローン特約条項の例文(解除条件型)は以下の通りです。

(融資利用の場合)

第○○条 買主は、この契約締結後すみやかに、標記の融資(K)―1のために必要な書類を揃え、その申込手続きをしなければならない。

2 標記の融資未承認の場合の契約解除期限(K)―1までに、前項の融資の全部又は一部について承認を得られないとき、又、金融機関の審査中に標記の融資未承認の場合の契約解除期限(K)―1が経過した場合には、本売買契約は自動的に解除となる。

3 前項によってこの契約が解除された場合、売主は、受領済の金員を無利息で遅滞なく買主に返還しなければならない。同時に本物件の売買を媒介した宅地建物取引業者も受領済の報酬をそれぞれ売主・買主に無利息にて返還しなければならない。

4 買主自主ローンの場合、買主は、融資利用に必要な書類を標記(K)―2までに金融機関等に提出し、その提出書類の写しを売主に提出しなければならない。買主が、必要な手続きをせず提出期限が経過し、売主が必要な催告をしたのち標記の融資未承認の場合の契約解除期限(K)―1が過ぎた場合、あるいは故意に虚偽の証明書等を提出した結果、融資の全部又は一部について承認を得られなかった場合には、第2項の規定は適用されないものとする。

ポイントは、4項の買主が銀行に提出した書類写しを売主にも提出させるという点です。

この条項を加えることで、買主がわざと金融機関に提出書類を出さない行為をけん制します。

また、「買主が、必要な手続きをせず提出期限が経過した場合」や「故意に虚偽の証明書等を提出した結果、融資の全部又は一部について承認を得られなかった場合」は解除できないようにしています。

ローン特約が悪用されないためにも、契約の段階で、買主にはしっかりとプレッシャーを与える必要があるのです。

7.仮審査が通っていない買主とは契約しないこと

ローン特約によるトラブルを防ぐには、仮審査が通っていない買主とは契約しないことが一番効果的です。

前章で示した条文は、買主にプレッシャーを与える効果はあるものの、ローンこわしを完全に防げるとは限りません。

売主は、買主の書類の写しの内容が虚偽であるかどうか分からないからです。

ローン特約による解除リスクを下げるには、事前審査を通った人だけと契約するのが最も効果的な対策方法となります。

具体的には、事前に不動産会社に「ローンの事前審査が通っている人だけと契約したい」と希望を伝えるようにしてください。

このような申し出に対しては、不動産会社も喜んで協力してくれます。

不動産会社もローン特約を使われると、仲介手数料が取れないため、ローン審査が通らない買主とは契約したくないからです。

気の利いた不動産会社は、買主に必ず事前審査を通させるという自主ルールを課している会社もあります。

このような不動産会社であれば良いですが、不動産会社によっては事前審査をさせずに契約させてしまう会社もあります。

よって、念のため売主からも「事前審査の通っていない買主とは契約したくない」と告げておく必要があるのです。

ローン特約による解除は、売主も不動産会社も嬉しくないのは共通です。

そのため、不動産会社としっかり協力しながら、事前審査を通している買主とだけ契約するようにしましょう。

8.まとめ

以上、ローン特約について解説してきました。

ローン特約は、融資審査が通らなかったとき、買主がノーペナルティで解除ができる特約です。

ノーペナルティであるからこそ、悪用されることもあります。

売主はしっかりとローン特約のリスクを理解し、「手付金の保全」と「事前審査を通った買主のみとの契約」の2点を守るようにしてください。

【あわせて読みたい】