日本の不動産価格は、2013年頃から上昇が続いています。

不動産価格が上昇してきた要因は、日銀の低金利政策が主たる原因です。

2024年以降、金融政策の正常化の名のもとに金利が上昇する可能性が出始めてきました。

従来のセオリーからすると金利が上昇すれば、不動産価格は下落しそうです。

しかしながら、今の不動産価格は金利を上昇させるだけで本当に下落するのでしょうか。

この記事では、「2024年以降の不動産市場」について解説します。

| この記事の筆者:竹内英二 (不動産鑑定事務所:株式会社グロープロフィット代表取締役) 保有資格:不動産鑑定士・宅地建物取引士・中小企業診断士・不動産コンサルティングマスター・相続対策専門士・賃貸不動産経営管理士・不動産キャリアパーソン・住宅ローンアドバイザー |

1.金融緩和で上がり続けてきた不動産価格

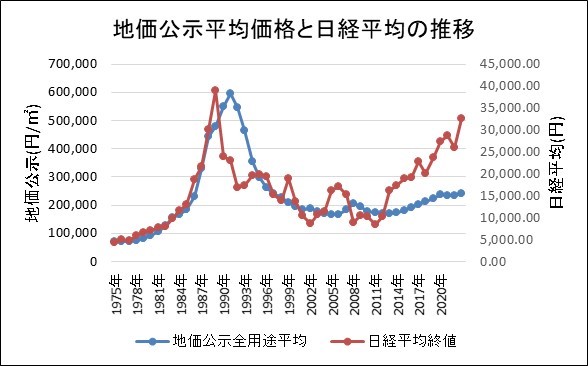

最初に、不動産価格の長期推移をご紹介します。

1975年から約50年間に渡る地価公示と日経平均の推移を示すと、下図の通りです。

出典:地価公示「国土交通省」、日経平均「日経平均ヒストリカルデータ」

近年の不動産価格の上昇の要因は、2013年頃かは始まった日銀による低金利政策が理由です。

低金利政策によって住宅ローンの金利が低くなり、多くの借入金を組みやすくなったことで高額の不動産を購入できるようになりました。

高額不動産を購入できる人が増えてことで需要が喚起され、不動産価格が上昇し続けてきたのです。

主たる原因が日銀の低金利政策ですので、日銀が金利を上昇させれば不動産価格が下落し始める可能性はあります。

また、地価公示と日経平均株価は連動して動いているように見えますが、ピークは日経平均株価の方が先に訪れています。

株価は不動産価格の先行指標と呼ばれるものであり、1年後の不動産価格の値動きは株価を見ると概ね推測することができます。

2023年末時点においては、株価が暴落するような状況は発生しませんでした。

そのため、少なくとも2024年の不動産価格は下がらないということは予想することができます。

2.金利が上がる見込みはある?

2024年以降、日銀が低金利政策の方針を変えて金利を上げる可能性は十分にあり得るといえます。

2023年の後半に入って以降、新聞紙上では「金融政策の正常化」という言葉が多く見られるようになってきました。

金融政策の正常化とは、ざっくり言うと日銀が金利を上げるということです。

正常化という言葉が使われているということは、今の低金利政策は異常であるということになります。

日銀の低金利政策は、当初は歓迎されていましたが、長くやり過ぎたことで様々なひずみが出ており、最近は批判が集中してきた政策です。

低金利政策に批判が集まっているのは、低金利政策が昨今の物価上昇の原因になっていることが挙げられます。

ここ数年、コロナ禍やウクライナ情勢等が重なったことで、世界各国に物価情報が発生し、世界の主要国の中央銀行は概ね金利を上げる政策を取ってきました。

そのような中、日本だけが低金利政策を取り続けています。

通貨は金利が高いもので運用した方が有利なため、世界各国で円売りが進み、円の価値が下がったことで円安が発生しました。

円安が進んでことで様々な輸入製品の価格が上昇し、日本では物価が上昇し始めています。

特に景気が良くなっているわけでもなく、給料もさほど上がっていない状況での物価上昇ですので、今の円安は「悪い円安」です。

悪い円安を生み出しているのは日銀ということになっていますので、批判は日銀に集中しています。

本当は国が悪い(理由は次章で解説)のですが、国は物価対策を講じることで批判を上手くかわしている状況です。

非難が集中している日銀は低金利政策を維持しにくくなっており、時機を見て政策を修正する局面に差し掛かっています。

ただし、何も成果のない状況で日金が金利を上げれば、それこそ10年以上続けてきた低金利政策は失敗だったということになります。

そのため、日銀が国民の批判をかわして金利を穏便に上げるには、一つの成果が必要です。

その成果として考えられているのが、賃金の上昇となります。

賃金が上昇すれば国民の批判をかわしやすいため、2024年の春闘の結果、賃金上昇が現れれば金利を上げるというシナリオが予想されています。

3.金利が上がっても不動産価格はまだ上がる理由とは?

金利が上がれば、相応に大きな影響が出てきます。

恐らく、住宅需要は落ち込み、不動産市場の動きが鈍くなることは十分に予想されます。

需要が減れば価格が下がることが通常ですので、金利が上がれば不動産価格が下がることが常識です。

しかしながら、現状では金利を上げても不動産価格が下がらない、もしくはさらに上昇する可能性は十分に残っています。

その理由は、国が大量に国債を発行して大きな借金を抱えているためです。

日銀がコントロールしている金利には、変動金利と固定金利の2種類があります。

コントロールという面で分類すると、変動金利は日銀が直接的に制御できる金利で、固定金利は日銀が間接的にしか制御できない金利です。

2024年の春闘以降に日銀が金利政策を改めるとすれば、恐らく変動金利のみとなります。

変動金利は日銀が直接制御できる金利であり、日銀がマイナス金利を解除することで上昇するのは変動金利です。

一方で、固定金利は日銀が間接的にしか制御できない金利となっています。

固定金利は、10年物国債の利率に影響を受けてしまう金利です。

10年物国債の利率が上がれば固定金利も上がり、10年物国債の利率が下がれば固定金利も下がるという特徴があります。

10年物国債は、価格が下がれば利回りが上がり、価格が上がれば利回りが下がるという性質が存在します。

そのため、10年物国債は価格を高く維持しておけば、利回りは低く維持できるという仕組みです。

日銀はこの仕組みを使って固定金利を低く維持してきました。

イールドギャップコントロールと呼ばれる制御方法ですが、日銀は10年物国債を市場で高く購入することで利回りを低く抑え、その結果、固定金利を低金利にしてきたのです。

イールドギャップコントロールは、日銀が国債を高く買い続けなければ低金利を維持できない手法であるため、かなり無理があります。

また、10年物国債は海外の金利にも影響を受けるため、海外の金利が上がると連動して利回りが上がってしまう金融商品です。

つまり、諸外国の金利が上がると10年物国債の価格が下がります。

ここ数年は諸外国の金利が高くなっていますので、10年物国債の価格が安くなり、日銀が国債を高く買い続けることが一層難しくなってきました。

そのため、日銀は2022年12月頃からイールドカーブコントロールを半年に一度くらいペースで少しずつ見直してきています。

抑えるべき10年物国債の利回りの目標を徐々に引き上げており、その都度、固定金利は既に上がってきている状況です。

イールドカーブコントロールで制御しているのは国債の利回りですので、利回りが上昇してしまうと一番困るのは多額の借金を抱えている国になります。

変動金利は上げても国の利払いに大きな影響を与えませんが、国債の利回りは上がってしまうと国の利払いに大きな影響を及ぼします。

日本は世界最大の借金大国ですので、国債の利回りが上がると歳出の中で利払いが増え、歳出削減や増税を迫られる事態に陥るのです。

そのため、2024年の春闘の結果、日銀が金利を上げるとしても実施するのは変動金利だけと見込まれています。

借金大国の日本では国債の利回りは上げられない状況になるため、イールドカーブコントロールは条件を緩める可能性はあるものの、継続せざるを得ないのです。

イールドカーブコントロールは、日銀が国債市場で大量に国債を購入していく行為であることから、イールドカーブコントロールを続けると日銀から市場にお金が大量に流れる結果になります。

つまり、日銀がお金をどんどん刷っているのと同じ状況です。

市場の中にお金が大量に供給され続ければ、カネ余りの状態が生じるため、お金の価値が下がってしまいます。

お金の価値が下がるということは、例えば今まで100円で買えていたものが200円を出さないと買えなくなるということです。

つまり、インフレが続くということであり、不動産価格も上がり続けてしまうことになります。

理論的には金利が上がれば需要が減退するため、不動産価格は下がります。

しかしながら、需要とは関係なく日銀が市場に現金を次々に投入していることから、現金の価値は下がり物価は上がってしまうのです。

そのため、イールドカーブコントロールを続ける以上、変動金利が上がっても不動産価格の上昇は止まらないものと予想されます。

国は莫大な借金を抱えているため、国債の利回りを上げることができません。

そのため、イールドカーブコントロールは続けざるを得なくなり、金利を上げてもインフレを止めることはできないのです。

仮に日銀が金利を上げて不動産価格が下がってくれれば、実はかなりマシです。

金利が上がっても不動産価格が上がり続ければ、それは相当にヤバイ状況であり、ハイパーインフレの前兆とも考えられます。

イールドカーブコントロールを続けざるを得ないのは、放漫財政によって借金が膨れ上がったことが理由です。

実は日銀は悪くなく、諸悪の根源は国債を発行し続けた国にあるのです。

まとめ

以上、2024年以降の不動産市場について解説してきました。

イールドカーブコントロールによって、日銀から市場に資金が供給され続ける限り、金利を上げても不動産価格は下がらない可能性があります。

現金の価値が下がり続けているため、現金を持っている人は資産防衛のために不動産を買っておいた方が良いのかもしれません。

近年は不動産価格が高いため、「売りどき」と言われますが、売ってしまったら価値が下がる現金に換えてしまうことになります。

そのため、今は「売るべき」ではなく、実は「買うべき」という見方もできます。

ハイパーインフレが生じるか否については、金利上昇後の不動産価格の値動きに注目したいところです。