中古不動産を購入するにあたっては、「取引態様」のチェックはとても大切です。

「取引態様が売主」となっている物件は、仲介手数料が無料となるなど、メリットが大きいことで知られています。

「取引態様が売主」の物件は、制度的にメリットが多いのですが、「デメリットはないの?」。と不安に思っている人も多いようです。

また、「取引態様が売主」の物件には、すまい給付金がもらえる可能性がある等、あまり知られていないメリットもあります。

せっかく「取引態様が売主」の物件を購入するなら、デメリットのみならずメリットもしっかりと理解し、制度をフル活用することをおススメします。

そこで、この記事では「取引態様の売主」について解説いたします。

デメリットやメリット、また値引きの可能性についても紹介します。

ぜひ最後までご覧ください。

| この記事の筆者:竹内英二 (不動産鑑定事務所:株式会社グロープロフィット代表取締役) 保有資格:不動産鑑定士・宅地建物取引士・中小企業診断士・不動産コンサルティングマスター・相続対策専門士・賃貸不動産経営管理士・不動産キャリアパーソン |

目次

1.取引態様の種類

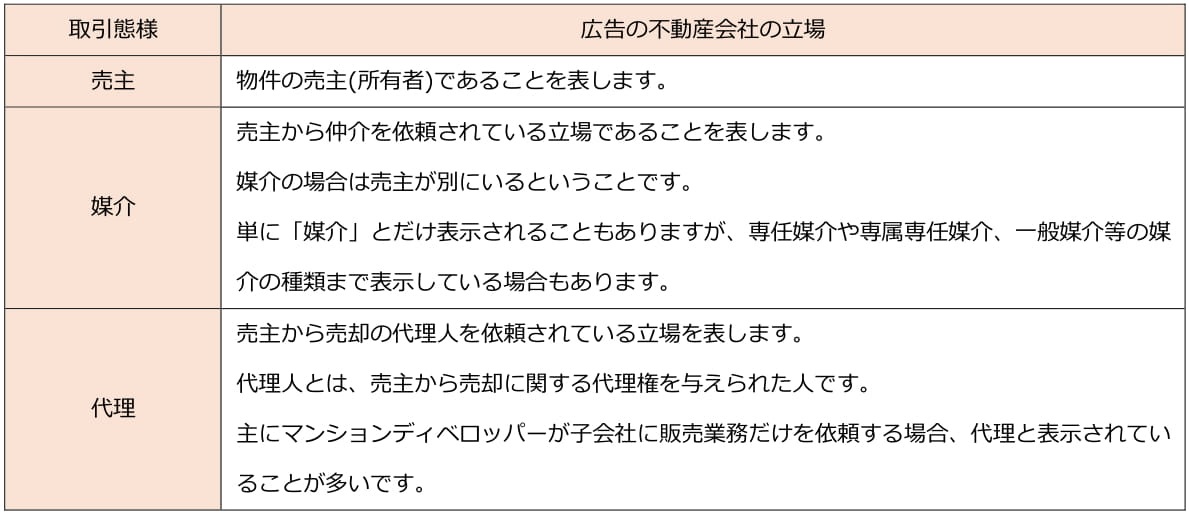

取引態様とは、物件広告を出している不動産会社の立場を表したものです。

不動産の物件広告は、「不動産の表示に関する公正競争規約(以下、「規約」と略)」というルールに基づき、表示しなければいけないものが定められています。

取引態様は、規約の中で、広告に必ず表示しなければならないと定められている項目の1つです。

売り物件の広告で表示される取引態様には、「売主」、「媒介」、「代理」の3種類があります。

「取引態様が売主」というのは、物件の所有者イコール広告を出している不動産会社ということです。

その不動産会社から直接購入することになりますので、仲介の不動産会社は介在しないことになります。

よって、「取引態様が売主」の物件は仲介手数料が発生しないことになり、メリットを感じる人が多いです。

不動産について少し詳しい人は、必ず「取引態様」をチェックします。

そこで、取引態様が売主となっていれば、「やった、ラッキー!」と思う人は多いです。

取引態様が売主の物件には様々なメリットがありますので、不動産を購入する際は必ず取引態様をチェックしましょう。

2.取引態様が売主のデメリット

「取引態様が売主」に関しては、「本当にデメリットはないのか?」と不安になっている人も多いようです。

そこで、この章では取引態様が売主のデメリットについて紹介します。

2-1.プロと直接対峙しなければならない

取引態様が売主の場合、売主がプロの不動産会社ですので、プロと直接対峙しなければならないというデメリットはあります。

相手がプロなので、「上手く言いくるめられてしまうかも・・・」という不安はあります。

本来、世の中のほとんどの商品はプロから購入しますので、プロから購入することはデメリットではないはずです。

しかしながら、ハードな値交渉をしようと考えている人にとっては、相手がプロということにデメリットを感じてしまう人もいます。

何を言っても相手が一枚上手であれば、交渉は難しいと感じるのが普通でしょう。

ただし、値引き交渉は売主が個人の素人だから上手くいくというものでもありません。

相手が個人の場合でも、高過ぎる売り出し価格の設定をしていれば値下げしやすいですし、適正な売り出し価格を設定していれば値下げはしにくいです。

むしろ、プロが売主ということは、素人の個人から買う気持ち悪さがなくなります。

売主が不動産会社の場合、何か問題があったときにプロとしての対応を求めやすいというメリットはあります。

2-2.相談できる第三者がいない

取引態様が売主の場合、相談できる第三者がいないというのがデメリットです。

取引態様が媒介であれば、プロの不動産会社が間に入ってくれますので、物件に対して疑問や不満があったとしても、不動産会社に相談することができます。

また、宅地建物取引業法は、買主を守ってくれる法律なので、不動産会社は買主に不利益とならないように配慮してくれます。

例えば、土地の境界が未確定の物件で、境界が確定している物件でないと買わないと買主が申し出れば、売主に引渡まで境界確定をするように働きかけてくれます。

物件に告知すべき問題がある場合、不動産会社はその事実を知れば、買主へ報告することにもなっています。

ただし、都市部の築浅マンションなど、元々問題が少ないような物件では、買主にとって仲介の存在意義が低いと感じることがあるのも事実です。

問題がほとんどない物件では、不動産会社も買主に2回くらい会って終わるというパターンもあります。

このような売買では、買主が仲介手数料を支払う価値を感じられないことも多いです。

仲介の価値は、法律の規制の多い土地や、問題を多く抱えている物件ほど高まりますが、問題の少ない良い物件ほど価値を感じにくくなります。

仲介が存在しないことがデメリットとなるかどうかは、購入する物件にもよるのです。

2-3.低品質なリフォームの場合がある

取引態様が売主の物件では、低品質なリフォームの場合がある点がデメリットです。

不動産会社が売主の物件では、不動産会社が買い取った後にリフォームして転売しているようなことがあります。

例えば、元々の金額が800万円くらいの物件を、リフォームして1,500万円くらいで売却しているケースです。

このようなケースでは、200~300万円のリフォーム費用で抑えて400~500万円くらいの利益を抜いています。

800万円が1,500万円になっていますが、700万円のリフォーム費用を投じているわけではないということです。

不動産会社はプロですので、できるだけ安くリフォーム費用を抑えます。

見た目は良いものを使うのですが、安い素材でリフォームするため、購入後、すぐにガタついたり、不具合が起きたりするものが多いです。

いわやる安普請(やすぶしん)のリフォームであり、見掛け倒しの物件となっていることもあります。

全てのリフォーム物件ではありませんが、低額物件でフルリフォームされているようなケースでは、安普請のリフォーム物件もあるということを知っておくと良いでしょう。

3.取引態様が売主の6つのメリット

取引態様が売主の物件には、一定のデメリットはあるものの、それ以上のメリットがあります。

この章では取引態様が売主の物件のメリットについて紹介します。

3-1.仲介手数料が無料となる

取引態様が売主の物件で最もよく知られているメリットは、仲介手数料が無料となるという点です。

不動産購入時の仲介手数料は取引額に応じて、上限額が以下のように計算されます。

例えば、3,500万円の物件を購入したときの仲介手数料は、以下のようになります。

仲介手数料 = 取引額 × 3% + 6万円

= 3,500万円 × 3% + 6万円

= 111万円

仲介手数料にはさらに消費税がかかります。

税込仲介手数料 = 111万円 × 1.1 (2019年10月以降10%を適用)

= 122.1万円

3,500万円の物件を購入しても、取引態様が売主の物件なら122.1万円を節約することができます。

買主は、他に引越代や新しい家具の購入など、お金が必要となりますので、仲介手数料を節約できるのはかなり大きいです。

仲介手数料については、「納得がいかない」と感じる人が多いので、仲介手数料を払いたくない人は、取引態様が売主の物件を積極的に探すのがおススメです。

3-2.買い替え特約の利用可能性がある

取引態様が売主の物件では、買い替え特約の利用可能性があります。

買い替え特約とは、購入者が買い替えを行う場合、購入者の持っている物件が売却できない場合は購入物件の契約を解除できるといった特約です。

買い替えを行う人にとっては、売却した後に購入ができるため、売却物件と購入物件との二重ローンの発生を防ぐことができるというメリットがあります。

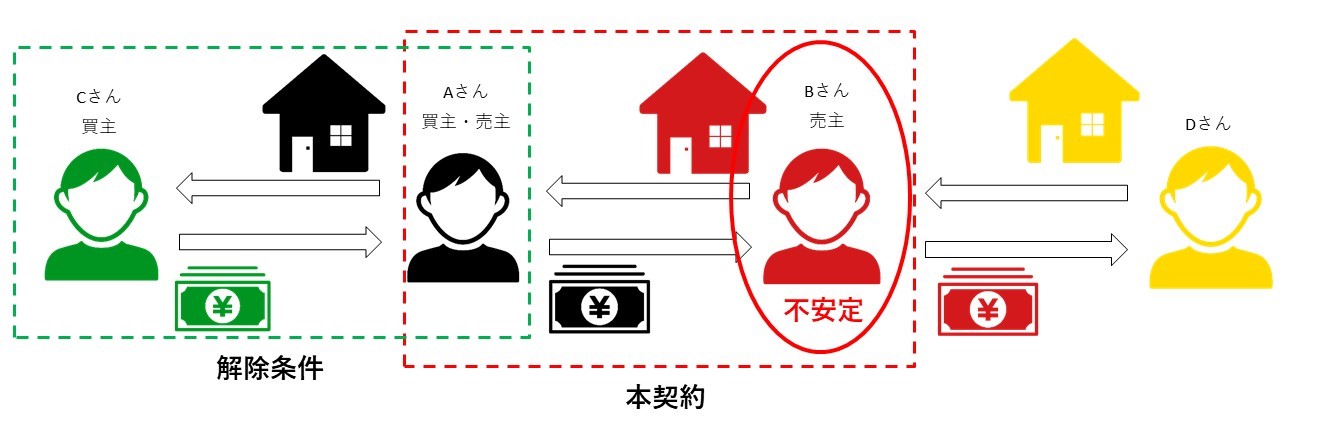

買い替え特約を図式すると、下図の通りです。

まず、主体となるのが黒のAさん(買主)と赤のBさん(売主・不動産会社)の契約です。

AさんとBさんの売買契約を「本契約」とします。

Aさんは自分の家を売った後に購入すれば、二重ローンを避けることもできますし、売却で得た資金を購入に充てることも可能です。

もしAさんが自分の家を売れなかった場合、Bさん(不動産会社)との契約を解除できるようにしておけば、非常に都合が良くなります。

そこで、本契約の中に、「Aさんの家が売れなかったらBさん(不動産会社)との契約は解除します」という条件を加えます。

上図の緑で囲った売買が不成立となることが解除条件となり、条件が成就されると本契約を解除できるというのが「買い替え特約」です。

このような買い替え特約は、売主が一般の個人の場合、売主が応諾しないことが多いです。

個人の売主は、売主自身も買い替えを予定していることが多く、自分の売却が買主の売却結果に左右されてしまうと、物件購入を自分のタイミングでできなくなってしまいます。

売主としての立場が非常に不安定となってしまうことから、個人が売主の場合には買い替え特約はあまり応諾されません。

一方で、売主が不動産会社の場合には、不動産会社は買い替えを予定していないため、買い替え特約を応諾してくれます。

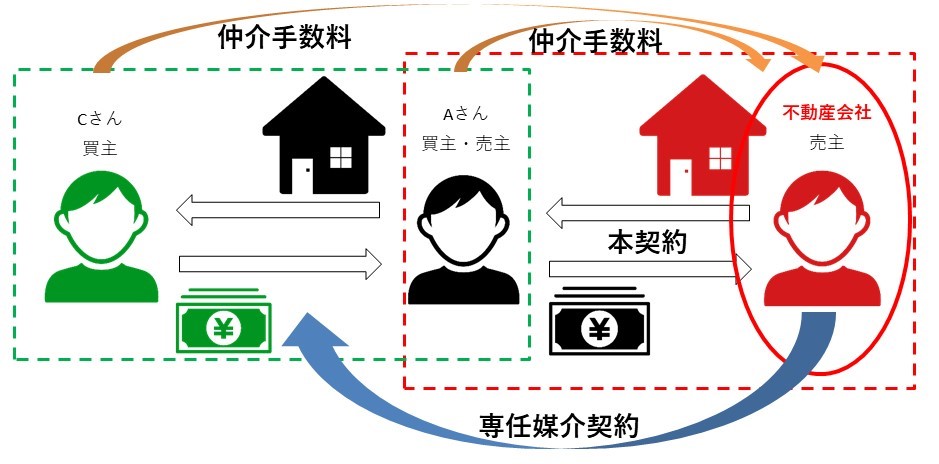

不動産会社が行う買い替え特約は、「媒介依頼型」と「下取り契約型」の2つのパターンです。

媒介依頼型とは、売主である不動産会社が売却の仲介も行ってくれるという買い替え特約です。

売却の仲介手数料は払うことにはなりますが、売却も購入も全て1社の不動産会社に任せることができるため、とても便利です。

買い替えで、売却と購入のタイミングを無理矢理合わせる必要もないことから、非常にスムーズに買い替えを行うことができます。

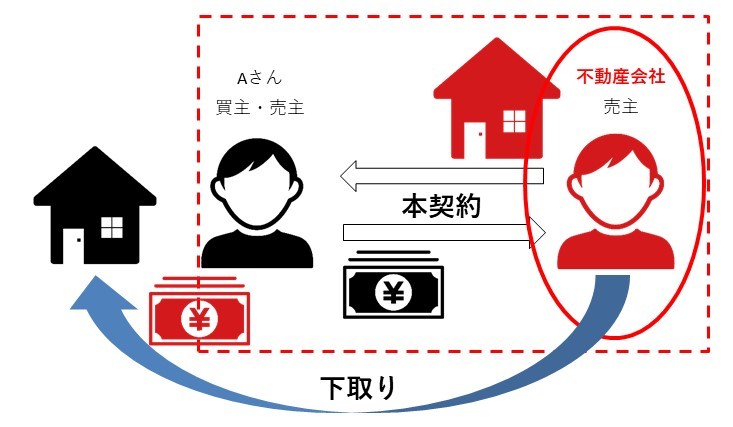

下取り契約型とは、最終的に売主である不動産会社が売却物件を買い取ってくれるというタイプの買い替え特約です。

下取り契約型は、一定期間仲介による売却を行いますが、仲介で売れなかったときは、不動産会社が買い取るというサービスになります。

不動産会社は下取り価格として購入しますので、安く売却することになりますが、売却を確実に終わらせることが可能です。

このように取引態様が売主の物件では、買い替え特約が利用できますので、買い替え(住み替え)で購入する人にとってはメリットがあります。

買い替え特約を利用すると、住み替えは格段に簡単になりますので、買い替えを予定している人は、取引態様が売主の物件で買い替え特約を打診することをおススメします。

【関連記事】

3-3.すまい給付金がもらえる可能性がある

取引態様が売主では、すまい給付金がもらえる可能性があります。

すまい給付金とは、所得税額や住民税額が少ないことから消費税率の引き上げに伴う住宅ローン控除の拡充をもっても負担軽減効果が十分に及ばない方に対して現金を給付する制度です。

簡単に言うと、購入時に1回だけ国からお金がもらえるという制度になります。

給付額は所得に応じて決まりますが、最大で50万円(消費税が10%のとき)です。

住宅ローンを利用する際のすまい給付金制度を適用する要件は、以下の4つを満たす必要があります。

1.宅建業者が売主である住宅(中古再販住宅)であること。

2.住宅を取得して不動産登記上の持分を保有し、その住宅に自分で居住すること。

3.床面積が50㎡以上であること。

4.以下のいずれかの要件を満たした住宅であること。

(ア)既存住宅売買瑕疵保険に加入していること。

(イ)既存住宅性能表示制度を利用していること。

(ウ)建築後10年以内であって、住宅瑕疵担保保険に加入している、または建設住宅性能表示を利用していること。

ここで、大きなポイントとなるのが、「宅建業者が売主である住宅(中古再販住宅)であること」という点です。

つまり、「取引態様が売主」であることが条件となります。

個人が売主の場合には、すまい給付金の対象にはなりません。

さらに、すまい給付金を受けるには、物件が「床面積が50㎡以上」や「瑕疵(かし)担保保険に加入していること」等の要件が必要となってきます。

瑕疵担保保険とは、住宅の特定部分の隠れた瑕疵が見つかった場合に生じる補修費用などの経済的な負担を保険金でカバーすることができる保険です。

瑕疵とは、売買契約の目的物が通常有すべき品質・性能を欠くことをいいます。

取引態様が売主の物件の場合、せっかくなのですまい給付金の要件を満たしているかどうか、必ず確認するようにしてください。

要件を満たしていると、すまい給付金を受給することが可能です。

尚、すまい給付金については、年収等によって受給できる金額が異なります。

すまい給付金については、以下の公式サイトで受給額をシミュレーションできますので、ぜひご利用ください。

3-4.瑕疵担保責任が全部免責されない

取引態様が売主の物件では、売主の瑕疵担保責任が全部免責されないというメリットがあります。

瑕疵担保責任とは、引渡後、物件に瑕疵が発見された場合、売主が負う損害売却や契約解除の責任のことです。

例えば、購入後、検討時には気付かなかった雨漏りが発見された場合、売主に対して責任追及できるのが、瑕疵担保責任になります。

瑕疵担保責任は、2020年4月1日以降、契約不適合責任という名称になります。

契約不適合責任とは、契約時の内容と異なる物件を売却した場合には、売主が修繕や代金の減額、損害賠償、契約解除といった責任を追うものです。

つまり、瑕疵担保責任や契約不適合責任は、買主にとっては保証のようなものであり、買主が安心して物件を購入できる制度となります。

一方で、売主にとっては責任の重い制度です。

瑕疵担保責任や契約不適合責任は、民法に規定されていますが、この民法規定は任意規定と呼ばれます。

任意規定は、売主と買主が民法とは異なる条件で契約しても有効となる規定のことです。

個人が売主の場合には、売主にとって瑕疵担保責任が重い責任となるため、売主の瑕疵担保責任は全部免責で契約されることがあります。

全部免責されてしまうと、物件に瑕疵が存在したとしても、買主がそのリスクを全て負わなければならず、物件が購入しにくくなります。

一方で、売主が宅地建物取引業者の場合、「引渡から2年以上」とする特約を除いて、民法の規定より買主に不利な特約をすることができません。

取引態様が売主の物件では瑕疵担保責任期間が2年となっていることが通常です。

取引態様が売主の物件であれば、少なくとも2年間の保証はついているため、個人が売主の物件よりも安心して購入することができるのです。

逆に、不動産会社も瑕疵担保責任を免れないことは分かっているため、瑕疵は必ず補修してから売却します。

瑕疵は補修されているという点が、個人の売主とプロの売主との大きな違いです。

取引態様が売主の物件の方が、個人売主の物件よりも安全ですので、特に築年数が古い物件を購入する場合には取引態様が売主の物件がおススメになります。

【関連記事】

3-5.手付金が保全される

取引態様が売主の物件は、手付金が保全されるという安心感があります。

手付金とは、売買契約の締結に際して、買主が売主に対して交付する金銭です。

手付金の相場は、売買代金の10%程度となります。

3,500万円の物件なら、350万円が手付金です。

不動産の購入では、売買契約時に手付金を支払い、引渡時に残金を支払うことになります。

住宅ローンを利用して物件を購入する場合、売買契約後に住宅ローンの本審査を通します。

住宅ローンの本審査には、売買契約書が必要となるからです。

住宅ローンの本審査は、場合によっては通らないことがあります。

そこで、不動産の売買契約では、住宅ローン審査に通らなかった場合は売買契約をノーペナルティで解除できるという特約(通称、「ローン特約」)を締結していることが通常です。

もし、買主が住宅ローン審査に通らなければ、ノーペナルティの解除であるため、手付金は満額戻ってきます。

しかしながら、個人が売主の場合には、売買契約時に支払った手付金を既に使い込んでしまい、手付金の返金を要求しても手付金が戻ってこないようなケースもあるのです。

個人の売主は住み替えをする人が多いため、もらった手付金を自分が購入する次の物件の手付金として支払ってしまうことが良くあります。

個人には手付金の保全義務がないため、このようなトラブルが発生してしまうのです。

一方で、売主が不動産会社の場合には、以下の場合はあらかじめ金融機関等による手付金の保全措置を取らないと手付金を受領できないこととなっています。

- 未完成物件の場合:売買代金の5%または1,000万円を超える場合

- 完成物件の場合:売買代金の10%または1,000万円を超える場合

手付金は、売主が不動産会社であればしっかりと保全措置が取られるため、安心です。

仮に、ローン特約で契約が解除となったとしても、不動産会社が売主なら手付金は戻ってくるため、余計な心配をせずに取引することができます。

手付金は大きな金額なので、個人の売主に預けるのは、不安に感じる人も多いです。

尚、時間に余裕のある人は、売買契約の前に住宅ローンの仮審査を通しておくことをおススメします。

仮審査が通っていれば、本審査で通らなくなることは少ないです。

仮審査を通しておく時間がなく、本審査が一発勝負となるひとは、取引態様が売主の物件の方が安全といえます。

取引態様が売主の物件であれば、手付金はきちんと保全されているということを知っておきましょう。

【関連記事】

3-6.住宅ローン控除額が大きくなる

取引態様が売主の物件では、住宅ローン控除額が大きくなるというメリットがあります。

住宅ローン控除とは、令和3年12月末日までに自分が住むための住宅の取得等を行うため返済期間10年以上の住宅ローンを利用した場合、居住年から10年間にわたり年末の借入残高に応じて所得税額などから一定額の控除を受けられる制度です。

所得税額から控除される金額は、売主が誰かによって決まります。

所得税の控除対象借入限度額は以下の通りです。

課税事業者とは、消費税を国に納税する事業者のことを指します。

一般的に不動産会社は課税事業者ですので、上表の下段の「売主が課税事業者」に該当します

住宅ローン控除額は以下の式で計算されます。

住宅ローン控除額 = 住宅借入金等の年末残高 × 控除率

売主が個人の場合、控除対象借入限度額が2,000万円ですので、仮に年末借入金残高が2,000万円超の場合には、ローン控除額の上限は20万円となります。

ローン控除額 = 年末借入金残高 × 控除率

= 2,000万円 × 1%

= 20万円

一方で、売主が不動産会社の場合、控除対象借入限度額が4,000万円ですので、仮に年末借入金残高が4,000万円超の場合には、ローン控除額の上限は40万円となります。

ローン控除額 = 年末借入金残高 × 控除率

= 4,000万円 × 1%

= 40万円

2,000万円以上の住宅ローンを組んで中古住宅を購入する場合、取引態様が売主の物件を購入した方が節税効果は大きくなります。

不動産会社が売主の物件なら、最大40万円まで控除が可能ですので、最大20万円までしか控除できない個人から購入するよりも随分とお得です。

【関連記事】

4.値引きの可能性

取引態様が売主の物件が値引きされるかどうかはケースによります。

不動産会社は、相場を把握していますので、基本的には適正価格で売りに出しています。

そのため、個人売主のように売り出し価格が高過ぎて値引きされるというケースは少ないです。

また、物件に関する瑕疵は基本的に修繕して売っていますので、何らかの問題点を指摘して値引きを要求するという交渉も難しいといえます。

価格も適正ですし、瑕疵も修繕済みであるため、一般的には個人売主の物件よりも値引きしにくいです。

一方で、不動産会社には、例えば「今期の売上にしたいから、今月中になんとか売りたい」等の個人にはない売却事情が存在します。

たまたまこのようなケースに当てはまると、大幅に値引きしてくれることもあります。

また、「媒介依頼型」と「下取り契約型」といった買い替え特約を締結し、別の部分で儲けさせてあげると、それを交換条件に値引き交渉しやすいといった点も特徴です。

取引態様が売主の物件は、プロと直接対峙しなければならないため、値引き交渉がしにくいという印象があります。

しかしながら、「決算期間近の売上確保」や「買い替え特約の利用」といった不動産会社ならではの事情もあるため、個人とは別の側面で値引きしやすいケースもあるのです。

取引態様が売主の物件だから値引きしにくいというわけではなく、ケースによっては値引きもしやすいということを理解しておきましょう。

【関連記事】

5.まとめ

以上、「取引態様が売主」について解説してきました。

取引態様が売主には以下のデメリットがあります。

- プロと直接対峙しなければならない

- 相談できる第三者がいない

- 低品質なリフォームの場合がある

一方で、取引態様が売主には以下のメリットもあり、総じてメリットの方が上回ると考えられます。

- 仲介手数料が無料となる

- 買い替え特約の利用可能性がある

- すまい給付金がもらえる可能性がある

- 瑕疵担保責任が全部免責されない

- 手付金が保全される

- 住宅ローン控除額が大きくなる

値引きに関しても、「決算期間近の売上確保」等の条件が揃うと、場合によっては可能です。

取引態様が売主の物件は、基本的にはラッキー物件ですので、取引態様を良く見て物件を探すようにしてください。

【あわせて読みたい】