中古マンションや中古戸建は、全ての物件で住宅ローン控除が使えるわけではありません。

住宅ローン控除はサラリーマン最大の節税対策とも言われており、購入した物件で住宅ローン控除が使えるかどうかは重要なポイントです。

原則として、マンションなら築25年、戸建てなら築20年が上限ですが、築25年や築20年を超えている物件でも住宅ローン控除を使える物件はあります。

また、中古住宅の住宅ローンは誰から買うかによっても控除の上限額が変わります。

住宅ローン控除は、消費税の緩和政策の一つでもあるため、個人から買うか、不動産会社から買うかによって、上限額も変わるのです。

中古住宅は、住宅ローン控除の要件をしっかり知ったうえで購入することが必須です。

そこでこの記事では「中古住宅の住宅ローン控除の要件」について解説いたします。

この記事をお読みいただくことで、中古住宅の住宅ローン控除の要件について分かるようになります。

ぜひ最後までお読みください。

| この記事の筆者:竹内英二 (不動産鑑定事務所:株式会社グロープロフィット代表取締役) 保有資格:不動産鑑定士・宅地建物取引士・中小企業診断士・不動産コンサルティングマスター・相続対策専門士・賃貸不動産経営管理士・不動産キャリアパーソン |

目次

1.住宅ローン控除とは

住宅ローン控除とは、平成33年12月末日までに自分が住むための住宅の取得等を行うため返済期間10年以上の住宅ローンを利用した場合、居住年から10年間にわたり年末の借入残高に応じて所得税額などから一定額の控除を受けられる制度です。

住宅ローン控除額は以下の式で計算されます。

住宅ローン控除額 = 住宅借入金等の年末残高 × 控除率

2019年2月時点では、控除率と控除期間は以下のようになります。

控除率:1%

控除期間:10年間(消費税が10%となったら13年間となる)

住宅ローン減税制度は、2014年4月当時、消費税率が5%から8%の引上げにあわせて、大幅に拡充された制度です。

今回も2019年10月より消費税が8%から10%へ引き上げられるタイミングで住宅ローン控除の控除期間が10年から13年に延長される予定です。

中古物件の購入においては、住宅ローン控除は消費税の負担増の緩和策の一つであるという理解が重要です。

中古住宅ではサラリーマンなど一般の個人の人が売主となることが多いです。

個人が自宅のような非事業用資産を売却する場合、消費税は非課税となります。

個人売主の場合には、消費税増税の影響が低いことから、税額控除の特典を与える必要がないという発想があります。

一方で、中古住宅の中には、不動産会社が売主となっている物件もあります。

いわゆる買取転売物件といわれるもので、不動産会社が一旦個人から安く買い取り、その後、利益を乗せて転売している物件です。

一般的に、不動産会社は消費税の課税事業者となっていることが多いです。

消費税の課税事業者とは、消費税を実際に国に納税している事業者のことを指します。

消費税は、間接税であり、消費者が直接国に納めてるものではありません。

課税事業者が顧客から預かった「預り消費税」と、課税事業者が仕入先等に支払った「支払消費税」との差額を納税している税金になります。

不動産会社が売主の中古物件は、不動産会社が課税事業者であるため、消費税が課税されます。

不動産は土地には消費税は課税されず、建物のみに消費税がかかります。

マンションや戸建ては、土地価格と建物価格から構成されているため、中古住宅であっても建物価格に対し消費税が発生しています。

不動産会社が売主の物件では、消費税が発生していることにあるため、消費税負担増の緩和策を取る必要があります。

そのため、似たような中古物件であっても、不動産会社が売主の物件では、控除の上限額が大きくなります。

まずは、住宅ローン控除は消費税の緩和策の一つであるということを理解しておきましょう。

【関連記事】

2.控除対象借入限度額と上限額

この章では、控除対象借入限度額と上限額について解説します。

カッコ内の数字は認定住宅の場合。

2-1.売主が個人なら20万円

売主が個人の場合の控除対象借入限度額と上限額は、以下の通りです。

・控除対象借入限度額:2,000万円

・所得税の最大控除額:200万円

・住民税の控除限度額:所得税の課税総所得金額等の合計額×5%(最高年97,500円)

控除対象借入限度額が2,000万円ですので、仮に年末借入金残高が2,000万円超の場合には、ローン控除額の上限は20万円となります。

ローン控除額 = 年末借入金残高 × 控除率

= 2,000万円 × 1%

= 20万円

2,000万円超の年末借入金残高が10年間続けば、20万円×10年となり、所得税の最大控除額は200万円ということです。

年末借入金残高が2,000万円を下回っていれば、控除額は20万円を下回ります。

住宅ローン控除では、所得税から控除しきれなかった金額があると、翌年の住民税から控除することができます。

住民税から控除できる金額は、売主が個人の場合には97,500円を上限額として、所得税の課税総所得金額等の合計額の5%となります。

2-2.売主が課税事業者なら40万円

売主が課税事業者(不動産会社etc.)の場合の控除対象借入限度額と上限額は、以下の通りです。

・控除対象借入限度額:4,000万円

・所得税の最大控除額:400万円

・住民税の控除限度額:所得税の課税総所得金額等の合計額×7%(最高年136,500)

控除対象借入限度額が4,000万円ですので、仮に年末借入金残高が4,000万円超の場合には、ローン控除額の上限は40万円となります。

4,000万円超の年末借入金残高が10年間続けば、40万円×10年となり、所得税の最大控除額は400万円ということです。

また、住民税から控除できる金額は、売主が個人の場合には136,500円を上限額として、所得税の課税総所得金額等の合計額の7%となります。

つまり、売主が課税事業者であれば、上限額等は新築住宅と同じです。

住宅ローン控除の上限額は、個人売主の倍額ということになります。

実は、住宅ローン控除の制度は「新築」や「中古」という分け方をしていません。

消費税の発生の有無で分けているという点がポイントです。

新築住宅は、ほとんどの売主が不動産ディベロッパー等の課税事業者であるため、新築の場合は消費税が発生しています。

そのため、大きい控除額の方が採用されていることになります。

2-3.物件が認定住宅ならプラス10万円

購入物件が認定住宅だと、上限額がプラス10万円となります。

上限額を拡大できる認定住宅には、長期優良住宅と低酸素住宅の2つがあります。

長期優良住宅とは、長期優良住宅の普及の促進に関する法律に規定する認定長期優良住宅です。

低炭素住宅とは、都市の低炭素化の促進に関する法律に規定する認定省エネルギー建築物のうち、一定の住宅をいいます。

控除対象借入限度額が、個人売主なら3,000万円、課税事業者売主なら5,000万円に上がります。

(売主が個人の場合)

・控除対象借入限度額:3,000万円

・所得税の最大控除額:300万円

(売主が課税事業者の場合)

・控除対象借入限度額:5,000万円

・所得税の最大控除額:500万円

よって、ローン控除額の上限は、個人売主なら30万円、課税事業者売主なら50万円となるため、上限額が10万円ずつアップすることになります。

これは、国が認定住宅を普及させたいという政策的な思惑があるためです。

住宅ローン控除額は「誰から買うか」に加え、「どのような住宅を買うか」によっても上限額が異なるということがポイントとなります。

中古住宅であっても、認定住宅を購入すれば上限額が上がるということも知っておきましょう。

3.売主は取引態様で見分ける

中古住宅では、誰が売主かによって住宅ローンの控除額が大きく異なります。

誰が売主かについては、物件広告の中にある「取引態様」で見分けます。

取引態様とは、不動産取引における宅地建物取引業者の立場を記載したものになります。

不動産広告の中では取引態様は明示義務があるため、必ず記載があります。

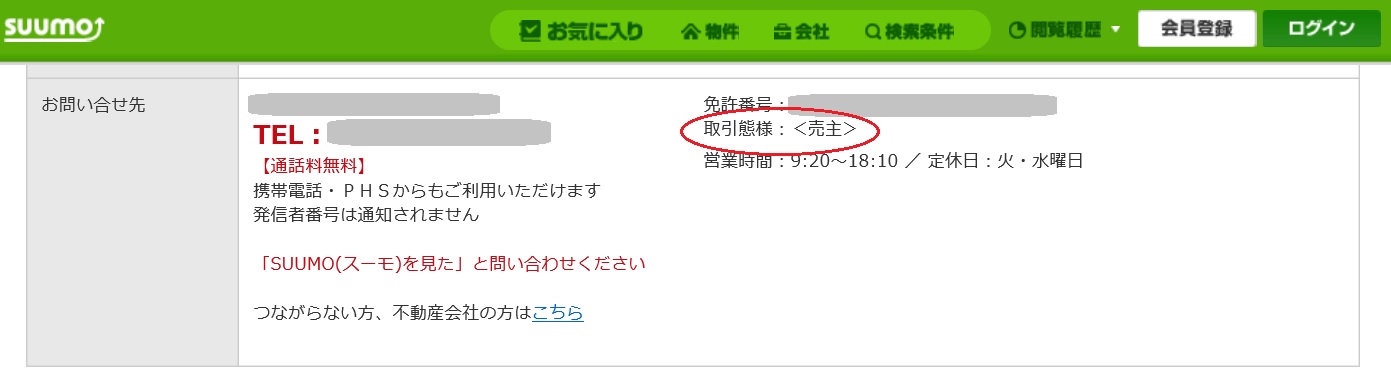

例えばSUUMOでは各物件の広告の下の方に「お問い合わせ先」というものがあり、その中に取引態様が記載されています。

不動産会社が売主の物件の場合、取引態様は以下のように「売主」と明記されています。

中古住宅の取引態様に「売主」と記載されていれば、不動産会社が売主ですので、控除上限額が40万円になる物件となります。

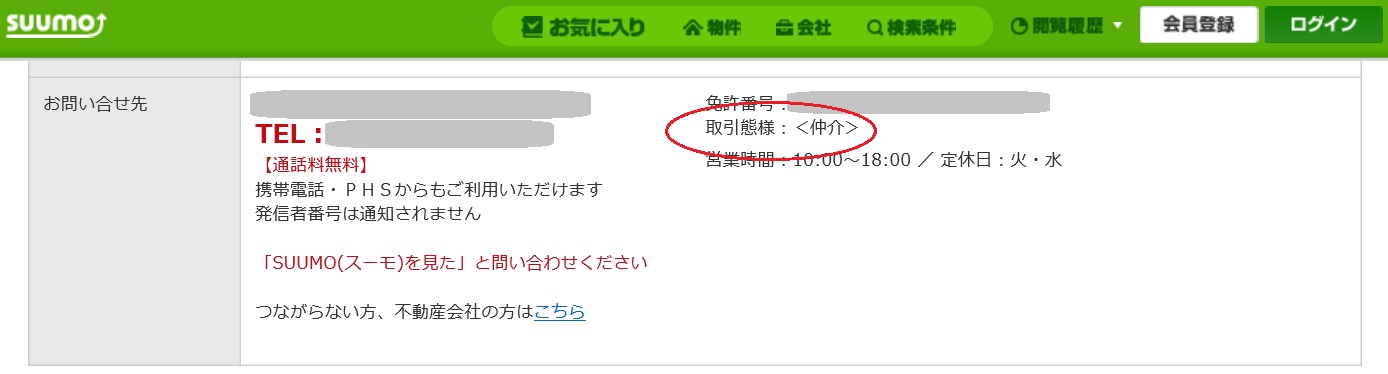

一方で、個人が売主の物件では、取引態様に「仲介」と記載されています。

「仲介」と記載されている物件の全てが個人売主というわけではありませんが、中古住宅の場合は、「仲介」と記載されていれば、多くは個人売主です。

稀に、社長の自宅を会社が社宅として持っている物件を売るようなケースは、仲介であっても売主が課税事業者となっていることはあります。

ただ、取引態様に「仲介」と書かれているケースでは、多くの場合、個人売主となり、住宅ローン控除額の上限額は20万円になるということです。

尚、「売主」と書かれている物件は、仲介物件ではないため、仲介手数料は発生しません。

それに対して「仲介」と書かれている物件は、仲介手数料が発生します。

仲介手数料や住宅ローン控除に関しては、不動産会社が売主の物件の方が有利になります。

中古住宅を購入する場合には、取引態様を必ずチェックするようにしましょう。

【関連記事】

4.中古住宅の要件

住宅ローン控除が利用できる中古住宅の要件は以下のようになります。

1.中古住宅を取得し、2008年1月1日から2021年12月31日までに、その住宅を自己の居住の用に供すること。

2.床面積の50%以上が居住部分であること。

3.床面積が50㎡以上であること。

4.取得後6ヵ月以内に居住し、控除を受ける年の12月31日まで引き続き居住していること。

5.以下のいずれかの要件を満たした住宅であること。

(ア)木造などの非耐火建築物は築20年以内、鉄筋コンクリート造などの耐火建築物は築25年以内であること。

(イ)築年数にかかわらず新耐震基準に適合する住宅であることが証明されたものであること。

(ウ)築年数にかかわらず既存住宅売買瑕疵保険に加入しているものであること(加入後2年以内のものに限る)。

ポイントとしては、「床面積が50㎡以上」と「木造などの非耐火建築物は築20年以内、鉄筋コンクリート造などの耐火建築物は築25年以内」の2点です。

1つ目のポイントとしては、床面積が50㎡以上という点です。

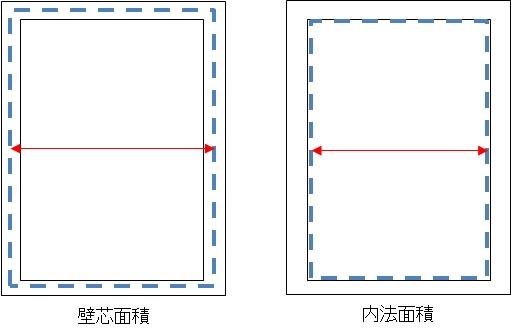

50㎡以上というのは、登記簿謄本に記載されて面積のことを指します。

登記簿謄本に記載された面積は、内法(うちのり)面積と呼ばれ、壁の内側から測量した面積になります。

一方で、広告やパンフレットに記載されている面積は壁芯(へきしん)面積です。

壁芯面積とは、壁の中心部から測量した面積になります。

50㎡程度の物件を購入する場合には、登記簿謄本の面積が50㎡以上かどうかをしっかり確認した上で購入するようにしましょう。

2つ目は、「木造などの非耐火建築物は築20年以内、鉄筋コンクリート造などの耐火建築物は築25年以内」とう要件です。

「戸建て」や「マンション」という区分ではなく、「非耐火建築物」または「耐火建築物」という区分になっています。

非耐火建築物は、簡単に言うと燃えやすい建物です。

それに対して、耐火建築物は、燃えにくい建物となります。

木造と軽量鉄骨造は燃えやすいため、非耐火建築物に該当します。

一般的に、戸建ては木造または軽量鉄骨造で造られていることが多いため、非耐火建築物です。

つまり、中古の戸建ては築20年以内なら住宅ローン控除を適用できることになります。

一方で、鉄筋コンクリート造や鉄骨鉄筋コンクリート造は燃えにくいため、耐火建築物に該当します。

一般的に、マンションは鉄筋コンクリート造または鉄骨鉄筋コンクリート造で造られていることが多いため、耐火建築物です。

つまり、中古のマンションは築25年以内なら住宅ローン控除を適用できることになります。

中古住宅で住宅ローン控除が利用できる築年数

戸建て:築20年以内

マンション:築25年以内

築年数の要件を超えてしまっている場合には、新耐震基準に適合した住宅等の要件を満たす必要があります。

また、住宅ローン控除を利用するには、物件だけでなく、以下の要件も満たしておく必要があります。

【住宅ローン控除を利用できる人の条件】

1.住宅の取得等資金に充てるための借入金であること。

2.返済期間が10年以上であること。

3.銀行などの金融機関、住宅金融支援機構、地方公共団体、農業協同組合、給与所得者等の勤務先からの借入金などであること。(但し、勤務先からの融資で年利が0.2%未満のものや、親族または役員をしている会社などからの借入金は対象外となる。)

4.合計所得金額が3,000万円以下の人。

5.同一生計の親族や特別な関係のある者などからの取得でないこと。

6.居住した年とその前後2年間(通算5年間)の間に「3,000万円の特別控除の特例」等の特例措置の適用を受けていないこと。

ポイントとしては、「返済期間が10年以上」と「「3,000万円の特別控除の特例」等の特例措置の適用を受けていない」の2点です。

住宅ローンの返済期間は、10年以上のローンであることが必須です。

住宅ローン控除を利用するなら10年以上のローンを組むようにしてください。

また、住み替えなどで、売却物件で「3,000万円特別控除」を利用してしまうと、購入物件で住宅ローン控除を利用することができません。

「3,000万円特別控除」と「住宅ローン控除」は同時に利用することができないということです。

一般的には、「3,000万円特別控除」よりも「住宅ローン控除」の方が節税効果は大きくなります。

住み替えの売却物件で利益が出てしまった場合には、「3,000万円特別控除」は捨てて、「住宅ローン控除」を優先した方が有利なことは多いです。

売却時に発生する税金も考慮しながら、どちらを選択するか決めるようにしましょう。

【関連記事】

5.マンション築25年超または戸建築20年超の場合

中古住宅の住宅ローン控除の要件の中に、築年数以外の要件として、以下の2つがありました。

5.以下のいずれかの要件を満たした住宅であること。

(イ)築年数にかかわらず新耐震基準に適合する住宅であることが証明されたものであること。

(ウ)築年数にかかわらず既存住宅売買瑕疵保険に加入しているものであること(加入後2年以内のものに限る)。

この章ではマンションで築25年超または戸建で築20年超の場合でも、住宅ローン控除を適用できる物件について解説します。

5-1.耐震基準適合証明書とは

築年数要件を超過した物件であっても、新耐震基準に適合する住宅であれば住宅ローン控除を受けることができます。

新耐震基準とは、昭和56年(1981年)6月1日以降に建築確認申請を通した建物を指します。

それに対して、旧耐震基準とは、昭和56年(1981年)5月31日以前に建築確認申請を通した建物になります。

建築確認申請とは、工事の着工前に役所に対して建築する建物が適法な建物であるかどうかの審査のことを指します。

昭和56年(1981年)5月31日以前に建築確認申請を通した建物は、新耐震基準を満たしていない可能性が高いため、「新耐震基準等に適合することが確認できる書類」が必要となります。

新耐震基準等に適合することが確認できる書類とは、以下のような書類です。

もし売主が以下のような書類を持っていれば、築年数要件を超過した物件であっても住宅ローン控除を適用することができます。

・耐震診断結果報告書

・既存住宅に係る建設住宅性能評価書

・瑕疵保険の保険付保証明書(以前に交付されたもの)

・建築士法第20条第2項に規定する証明書(構造計算書)の写し

・耐震基準適合証明書の写し

・住宅耐震改修証明書の写し

・固定資産税減額証明書の写し

・増改築等工事証明書の写し

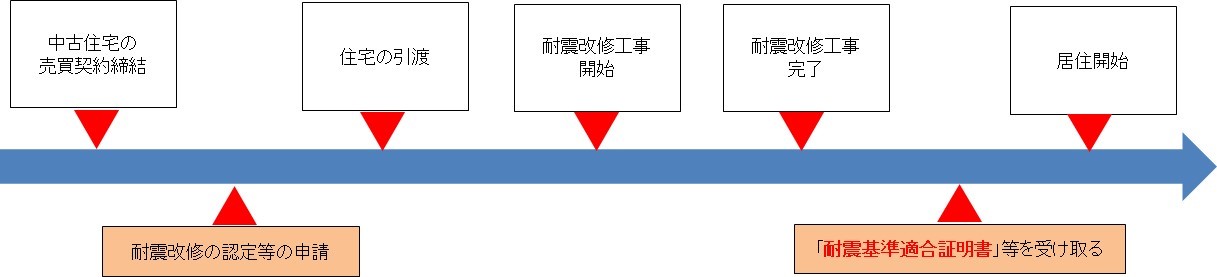

尚、耐震基準に適合していない建物を取得した場合でも、自分で耐震改修工事を行えば住宅ローン控除の適用可能物件とすることは可能です。

具体的には引渡日までに耐震改修工事を行う旨の申請を行い、入居する居住開始日までに耐震改修工事を完了させて証明書等を受け取れば、要件を満たすことはできます。

昭和56年(1981年)5月31日以前の物件を購入し、どうしても住宅ローン控除を適用させたい場合には、自分で耐震改修をするという方法もあります。

5-2.瑕疵担保保険とは

築年数要件を超過した物件であっても、既存住宅売買瑕疵(かし)保険(以下、「瑕疵担保保険」と略)に加入している住宅であれば住宅ローン控除を受けることができます。

瑕疵担保保険とは、住宅の特定部分の隠れた瑕疵が見つかった場合に生じる補修費用などの経済的な負担を保険金でカバーすることができる保険です。

瑕疵とは、雨漏りやシロアリによる床下の腐食等、通常有すべき品質を欠くことをいいます。

瑕疵担保保険を付保するには、以下の2つの要件を満たす必要があります。

【瑕疵担保保険の付保要件】

1.新耐震基準に適合している建物であること

2.インスペクション(建物状況調査)に合格していること

インスペクションとは、既存住宅の基礎、外壁等の部位ごとに生じているひび割れ、雨漏り等の劣化・不具合の有無を目視、計測等により行う調査のことです。

新耐震基準の建物でインスペクションに合格していると、瑕疵担保保険が付保できることになります。

1981年の建物は、2019年時点では築38年です。

住宅ローン控除を適用できるのは、マンションなら築25年、戸建なら築20年でしたので、新耐震基準の建物であっても、住宅ローン控除が適用できない物件が存在することになります。

上図の空白の期間の中にある建物は、インスペクションに合格している建物であれば瑕疵担保保険を付保することができるため、住宅ローン控除の適用可能物件に変えることができます。

インスペクションは売主の合意が取れれば、購入前に買主の費用負担にて行うことができます。

インスペクションの費用は5万円程度です。

インスペクションに合格しておけば、引渡の前に瑕疵担保保険の申込を行い、入居する居住開始日までに保険付保証明書を取得しておけば、住宅ローン控除を適用できる物件に変えることができます。

ただし、「居住を開始する日」は、住民票の記載により確認されるため、引渡時に新住所での所有権移転登記をしないことが必要となります。

また、稀に売主側でインスペクションを実施している物件もあります。

築年数要件を超過した物件であっても、売主側でインスペクションに合格している建物であれば、瑕疵担保保険を付保するだけで住宅ローン控除を適用できます。

インスペクションに合格している建物は、価値がありますので、優先的に探してみましょう。

【関連記事】

6.必要書類

住宅ローン控除の適用を受けるには、控除を受ける金額の計算明細書の他、以下の書類を確定申告書に添付して税務署に提出します。

1.住民票の写し

2.土地と建物の登記事項証明書(登記簿謄本のこと)

3.売買契約書の写し

4.住宅取得資金に係る借入金の年末残高等証明書

5.源泉徴収票(給与取得者の場合)

認定住宅の場合には、以下の書類も追加で必要となります。

1.長期優良住宅建築等計画の認定通知書または低炭素建築物新築等計画の認定通知書の写し

2.住宅用家屋証明書

サラリーマンの場合は、1年目だけ確定申告をすれば2年目以降は年末調整で控除できます。

7.すまい給付金との併用

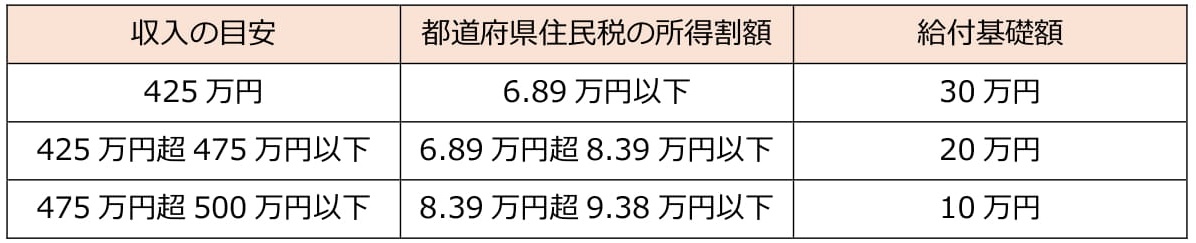

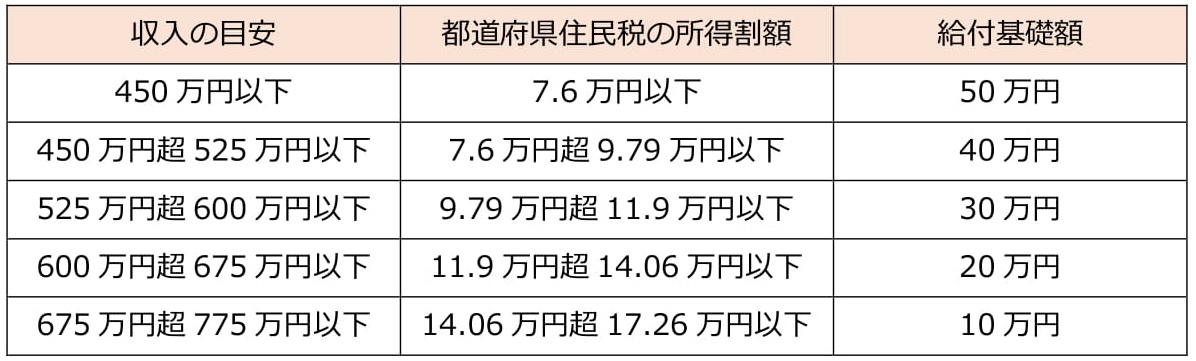

住宅ローン控除はすまい給付金とも併用することが可能です。

すまい給付金とは、消費税率の引き上げに伴う住宅ローン控除の拡充をもっても負担軽減効果が十分に及ばない方に対して現金を給付する制度です。

すまい給付金は住宅を購入した初年度だけ、お金がポンともらえる制度です。

給付額は以下の式で求められます。

給付額 = 給付基礎額 × 持分割合

給付額の目安としては、以下のとおりです。

収入額の目安は不要対象となる家族が1人(専業主婦、16歳以上の子供など)の場合をモデルに試算したものです。

【消費税8%のとき】

【消費税10%のとき】

神奈川県は他の都道府県と住民税率が異なるため、収入の目安は同じですが、所得割額が上表とは異なります。

すまい給付金制度を適用する要件は、以下の4つを満たす必要があります。

1.宅建業者が売主である住宅(中古再販住宅)であること。

2.住宅を取得して不動産登記上の持分を保有し、その住宅に自分で居住すること。

3.床面積が50㎡以上であること。

4.以下のいずれかの要件を満たした住宅であること。

(ア)既存住宅売買瑕疵保険に加入していること。

(イ)既存住宅性能表示制度を利用していること。

(ウ)建築後10年以内であって、住宅瑕疵担保保険に加入している、または建設住宅性能表示を利用していること。

住まい給付金を受けることができるのは、売主が不動産会社であることが要件となっています。

また、瑕疵担保保険に加入していることも要件です。

不動産会社が売主で、かつ、瑕疵担保保険に加入している物件であれば「住宅ローン控除の上限額が40万円」で「すまい給付金」も使えてお得です。

不動産会社が売主の物件を探す場合には、「瑕疵担保保険の加入状況」についても併せて確認するようにしましょう。

8.まとめ

以上、住宅ローン控除!中古の条件マンション25年・戸建20年や限度額を解説してきました。

中古住宅の住宅ローン控除の上限額は、売主が個人なら20万円、不動産会社なら40万円になります。

また、築年数要件を過ぎていても、「新耐震基準に適合している」または「瑕疵担保保険が付保されている」物件であれば、住宅ローン控除を適用することができます。

耐震基準の適合証明や瑕疵担保保険の付保は、入居前までに自分で行えば住宅ローン控除が適用できる物件に変えることができます。

中古住宅の住宅ローン控除の要件は複雑ですので、十分に理解した上で物件を探すようにしましょう。

【あわせて読みたい】