マンションや戸建てを高く売却する方法の一つに既存住宅売買瑕疵保険(以下、「瑕疵担保保険」と略)を付保する方法があります。

瑕疵担保保険は、まだ馴染みのない人も多いですが、買主に多くのメリットを与えることができるため、売却するマンションや戸建てに付加価値を与えてくれます。

そこでこの記事では、瑕疵担保保険とは何か、そのメリットや費用、買主が受けることのできる税金の軽減措置等について解説します。

| この記事の筆者:竹内英二 (不動産鑑定事務所:株式会社グロープロフィット代表取締役) 保有資格:不動産鑑定士・宅地建物取引士・中小企業診断士・不動産コンサルティングマスター・相続対策専門士・賃貸不動産経営管理士・不動産キャリアパーソン |

目次

1.既存住宅売買瑕疵保険とは

既存住宅売買瑕疵保険とは、中古住宅を売買する際に加入する保険で、構造耐力上主要な部分および雨水の浸入を防止する部分等について瑕疵(カシ)が発見されたときは、その修補費用が支払われる保険のことをいいます。

瑕疵とは、雨漏り等の売買契約の目的物が通常有すべき品質・性能を欠くことをいいます。

民法(2020年3月31日以前)では、瑕疵が発見されたとき、買主は「発見後1年間」は売主に対し損害賠償を、契約の目的を達成できない場合には解除を請求できると定めています。

売主は損賠賠償や契約解除によって瑕疵を担保しなければならず、これは瑕疵担保責任と呼ばれます。

民法の規定は任意規定ですので、通常の不動産の売却では、売主の瑕疵担保責任は、買主の同意のもと全部免責または一部を免責しています。

任意規定とは、契約当事者の合意があれば変えても有効となる規定のことです。

一般的には個人が売主の場合では、瑕疵担保責任を負う期間を3ヶ月とすることが多いです。

もし、売却後、3ヶ月以内に瑕疵が発見されれば売主に損害賠償請求が来る可能性がありますし、4ヵ月目以降であれば、買主は自分の費用で修繕を行うことになります。

瑕疵の修繕は売主、買主ともに負担の重い話であり、これを解決してくれるのが瑕疵担保保険です。

瑕疵担保保険の対象は、下表の様な「構造耐力上主要な部分」と「雨水の浸入を防止する部分」になります。

また、保証期間と保証金額は、以下のように決まっています。

保険金の支払い対処となる主な費用は、「補修費用」や、「事故調査費用」、「転居・仮住まい費用」などになります。

コラム~契約不適合責任について~

2020年4月1日以降の民法では、瑕疵担保責任が契約不適合責任に変わります。

契約不適合責任では、売却物件が「種類、品質または数量に関して契約の内容に適合しないものであるとき」は、買主が保護されることになります。

新民法では、売主は契約不適合責任により買主から「追完請求」、「代金減額請求」、「損害賠償請求」、「解除」の4つを追及されることになります。

追完請求とは、目的物の補修、代替物の引渡または不足分の引渡による履行の追完を請求されることです。

代金減額請求とは、不適合の程度に応じて代金減額の請求になります。

損害賠償請求とは、債務不履行の一般規定による損害賠償の請求されることです。

解除とは解除を定める一般規定による解除権の行使になります。

契約不適合責任では、従来の瑕疵担保責任よりも追及される責任の幅が広がるため、今後は、ますます瑕疵担保保険の重要性は増していくでしょう。

尚、瑕疵については、告知書でしっかり買主に伝えることが基本です。

契約不適合責任や告知書については以下の関連記事をご参照ください。

関連記事

瑕疵担保責任と契約不適合責任の違いとは?民法改正は2020年4月1日から!

不動産売却における付帯設備表・告知書の書き方および記入例を紹介

2.既存住宅売買瑕疵保険のメリット

既存住宅売買瑕疵保険では、売主・買主ともにメリットがあります。

2-1.売主にとってのメリット

売主のメリットは主に以下の2点です。

1.買主に対して保証付き住宅として安心感を与えることができ売却しやすくなる。

2.売却後に瑕疵が見つかったとしても、売主の瑕疵担保責任における経済的負担を緩和することができる

1つ目のメリットは、保険で補償することで買主に安心感を与えることができるため、売却しやすくなるというメリットがあります。

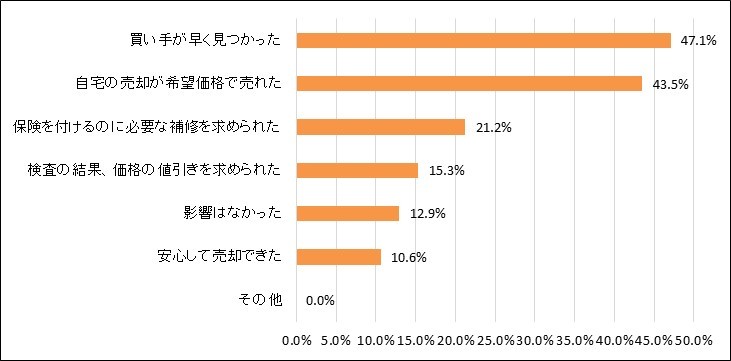

公益社団法人全国宅地建物取引業協会連合会では、2017年3月に土地・住宅に関する消費者アンケート調査を行っていますが、その中で瑕疵担保保険の利用効果について公表しています。

「買い手が早く見つかった(47.1%)」で1位、「自宅の売却が希望価格で売れた(43.5%)」で2位の回答になっており、売却しやすくなっている回答が上位を占めています。

また、戸建てなら築20年超、マンションなら築25年超を経過した建物の場合、瑕疵担保保険付保すると、買主が住宅ローン控除等を受けることができるようになります。

買主に確実に経済的なメリットを生むことができる点も売却しやすくなる理由です。

2つ目としては、売却後の瑕疵担保責任(または契約不適合責任)の期間中に万が一、瑕疵が発見された場合でも、保険で修繕費用をカバーすることができるため、売主が負う経済的負担を相当に軽くすることができます。

売主には、瑕疵担保責任(または契約不適合責任)に怯えることなく売却できるというメリットがあります。

2-2.買主にとってのメリット

買主のメリットは主に以下の3点になります。

1.インスペクション合格済みの建物であるため、安心して購入することができる。

2.購入後、瑕疵が発見されても保険によって修繕費用の全部または一部を賄うことができる。

3.築年数により税制優遇の適用が受けられなかった中古住宅でも、税制優遇を受けることができる。

1つ目としては、第三者のお墨付きがあることで、買主としては安心して物件を購入することができます。

保険が付保されているということは、その前に建物状況調査(インスペクション)に合格していることを意味しますので、建物自体に大きな問題がないこと証明されているのと同じです。(インスペクションについては「3-3.インスペクションの合格」で解説します。)

木造の戸建てなどは、躯体に安心感が得られることは大きなメリットと言えるでしょう。

2つ目は、瑕疵担保保険の本来の保険機能によるメリットです。

瑕疵担保保険が付保されていれば、売主が負担する瑕疵担保責任期限が終わったとしても、修繕費用を保険で賄うことができます。

中古住宅なのに保証書が付いているようなものなので、買主としては随分お得です。

3つ目としては、瑕疵担保保険が付保されていると買主が税制優遇のメリットを受けることができます。

中古住宅では、原則として、木造などの非耐火建築物は築20年以内、耐火建築物は築25年以内でないと、買主は不動産取得税や登録免許税、住宅ローン控除の軽減を受けることができません。

しかしながら、瑕疵担保保険が付保されていると、戸建てなら築20年超、マンションなら築25年超を経過した建物でも買主は住宅ローン控除等の税制優遇を受けることができます。

そのため、買主の中には、自分で購入後、自分で瑕疵担保保険を付保する人も多いです。

3.付保の条件

この章では瑕疵担保保険を付保するための条件についてご紹介します。

3-1.新耐震基準を満たした建物であること

瑕疵担保保険は、原則として新耐震基準を満たした建物であることが条件となっています。

新耐震基準は、昭和56年6月1日以降に確認申請が行われた建物のことを指します。

そのため、昭和56年6月1日以降に建築されている建物であれば、まずは加入対象となります。

新耐震基準に適合しているかどうかについては、確認済証または検査済証の書類を元に判断します。

確認済証または検査済証がない場合には、建物の表題登記や家屋課税台帳の建築年月日の記載によって判断することになります。

3-2.旧耐震の場合は耐震基準適合証明書が必要

旧耐震基準とは、昭和56年5月31日以前に建築された建物のことを指します。

ただし、昭和56年5月31日以前に建築された建物であっても、現況調査により劣化状態が確認されない場合で、新耐震基準等に適合することが確認できる書類があれば、新耐震基準に適合するものとして扱われ、瑕疵担保保険の加入対象となります。

例えば、昭和56年5月31日以前の建物であっても、新耐震基準並みに頑丈に作られた建物や、耐震改修によって新耐震基準に適合させた建物などが該当します。

昭和56年5月31日以前の建物である場合、新耐震基準等に適合することが確認できる書類が必要です。

新耐震基準等に適合することが確認できる書類とは、以下に示すいずれかの書類を指します。

1.耐震診断結果報告書(建築士の登録番号、記名押印のあるもの)

2.既存住宅に係る建設住宅性能評価書

3.以前に交付された瑕疵保険の保険付保証明書

4.住宅の耐震性に関する書類

①耐震診断結果報告書

②建築士法第20条第2項に規定する証明書(構造計算書)の写し

③耐震基準適合証明書の写し

④住宅耐震改修証明書の写し

⑤固定資産税減額証明書の写し

⑥増改築等工事証明書の写し

瑕疵担保保険は、昭和56年5月31日以前の建物であっても、新耐震基準を満たしていれば加入対象となることを理解しておきましょう。

3-3.インスペクションの合格

瑕疵担保保険は新耐震基準を満たしていてもすぐには加入できません。

保険に加入するには、新耐震基準を満たしている建物で、かつ、インスペクションに合格する必要があります。

インスペクションとは、建物専門家による目視や計測等による建物状況調査のことです。

人間でいうところの健康診断にあたります。

人間の生命保険も、健康な状態じゃないと加入することができません。

瑕疵担保保険もそれと同様で、問題がない建物でない限り加入できず、その審査がインスペクションということになります。

インスペクションの費用としては、5万円程度です。

インスペクションも協議によって売主、買主のいずれかが実施することができます。

尚、瑕疵担保保険に加入するためのインスペクションは、住宅瑕疵担保責任保険法人の登録を受けた検査事業者が実施するなどの一定の要件を満たす必要があります。

インスペクションを実施する場合には、保険法人の登録検査事業者に依頼するようにしましょう。

関連記事

インスペクション(建物状況調査)とは?意味や効果・費用を徹底解説

4.既存住宅売買瑕疵保険の費用

瑕疵担保保険の費用は保険会社によって異なります。

この章では参考までに標準的な保険費用についてご紹介します。

保険料については、最終的には、保険会社に確認を取るようにして下さい。

4-1.戸建て

戸建ての保険料に関しては、以下のとおりです。

インスペクションは5.0万円程度ですので、インスペクションと瑕疵担保保険の2つを行うと10万円前後の費用が発生します。

4-2.マンション

マンションの保険料に関しては、以下のとおりです。

マンションは戸建に比べると少し安いです。

インスペクションは5.0万円程度ですので、インスペクションと瑕疵担保保険の2つを行えば、9万円弱の費用が発生することになります。

マンションに関しては、売却効果を上げるためには、インスペクションのみならず、瑕疵担保保険まで加入することをおススメします。

特に築25年超のマンションは買主の税制メリットが上がることで、売却しやすくなります。

関連記事

誰もが知りたいマンション売却の10個の流れと高く売却する方法を解説

5.既存住宅売買瑕疵保険の費用負担

瑕疵担保保険は、売主または買主のいずれかが加入することが可能です。

個人間の売買では、実際には検査機関が瑕疵担保保険に加入します。

まず、売主または買主は、検査機関に対して保険料を支払います。

その次に検査機関が住宅瑕疵担保責任保険法人に対して保険加入手続きを行います。

保証に関しては、住宅瑕疵担保責任保険法人から一度検査機関に支払われ、そのまま買主に対してスルーされます。

そのため、売主が加入して所有権が移転しても、保険に加入したのは検査機関であるため、買主に対して補償がなされるという仕組みです。

仮に、保険期間中に検査会社が倒産した場合には、買主は直接住宅瑕疵担保責任保険法人とやりとりができるようになっています。

売主負担で瑕疵担保保険に加入した場合

買主が加入する場合も、検査会社に対して保証依頼することは可能です。

実際の保険加入者は検査機関となるため、保険加入の費用負担は売主が行っても、買主が行っても大丈夫ということになっています。

6.既存住宅売買瑕疵保険の付保証明書による税制メリット

既存住宅売買瑕疵保険の付保証明書とは住宅瑕疵担保責任保険法人が発行する瑕疵担保保険の保険付保証明書のことになります。

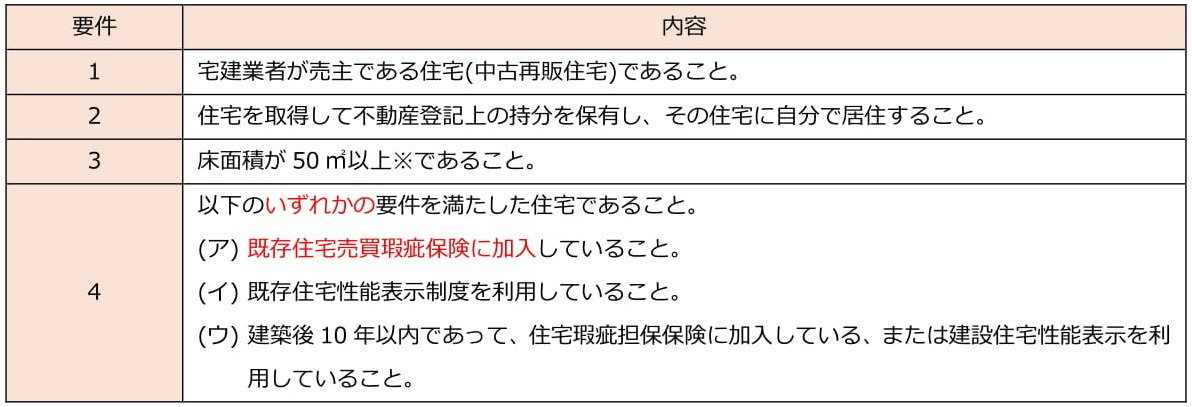

既存住宅売買瑕疵保険の保険付保証明書は、耐震基準を満たす中古住宅の取得に係る税の証明書類として利用でき、登録免許税や不動産取得税、住宅ローン控除、すまい給付金等の税制優遇を受けることができます。

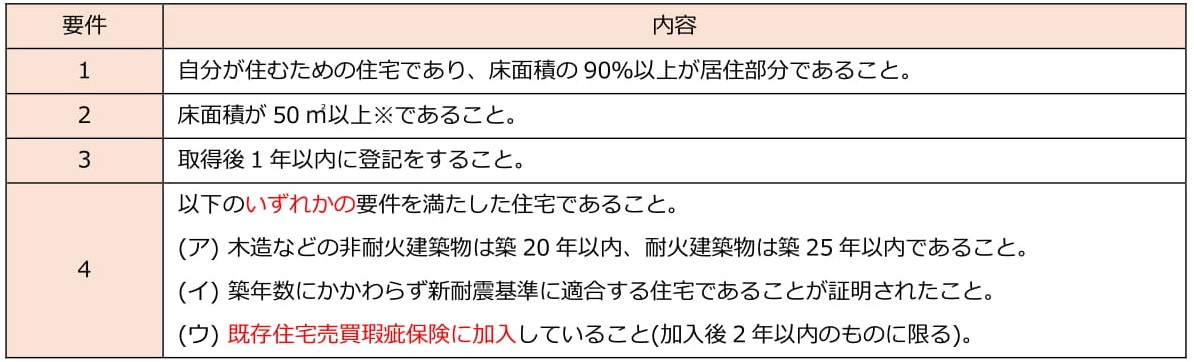

6-1.登録免許税

登録免許税とは、土地や建物の売買の際、所有権の移転登記を行うために支払う税金です。

不動産の売買では、登録免許税は商習慣で買主が負担することが多いです。

瑕疵担保保険が付保されている物件を購入すると、平成31年3月末までは税率が以下のように下がります。

税率は、所有権移転登記の他、借入に伴う抵当権設定登記も軽減されます。

登録免許税の軽減措置の適用を受けるためには、以下の4つの要件を満たす必要があります。

※床面積は登記簿上の面積であり、マンションは専有部分の床面積が対象です。

また軽減措置の適用を受けるためには、市町村町または特別区長の「住宅用家屋証明書」が必要となります。

6-2.不動産取得税

不動産取得税とは、売買や贈与などによって土地や家屋を取得した場合に、都道府県が課税される税金です。

不動産取得税には土地と家屋がありますが、瑕疵担保保険に加入されていることで減額されるのは家屋の不動産取得税になります。

家屋の不動産取得税は、以下の式で、税額が計算されます。

家屋の不動産取得税 = (課税標準 - 控除額) × 税率(3%)

ここで、「控除額」は中古住宅の建築年月日により以下のように定められています。

控除額に関しては、都道府県によって異なる場合があります。

不動産取得税の軽減措置の適用を受けるための中古住宅の要件は以下の通りです。

※床面積は、マンションの場合、専有部分の床面積割合により案分した共用部分の床面積が含まれます。

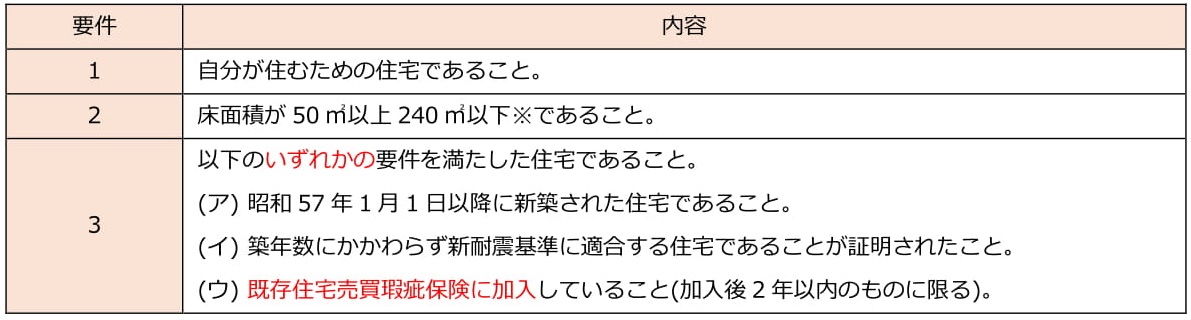

6-3.住宅ローン控除

住宅ローン控除とは、平成33年12月末日までに自分が住むための住宅の取得等を行うため返済期間10年以上の住宅ローンを利用した場合、居住年から10年間にわたり年末の借入残高に応じて所得税額などから一定額の控除を受けられる制度です。

住宅ローン控除額は以下の式で計算されます。

住宅ローン控除額 = 住宅借入金等の年末残高 × 控除率

住宅ローン控除が適用できると、控除率は以下のようになります。

住宅ローン控除の適用を受けるための中古住宅の要件は以下の通りです。

※床面積は登記簿上の面積になります。マンションは専有部分の床面積が対象です。

その他、居住した年とその前後2年間の間に以下の税金特例を受けていないことが条件となります。

6-4.すまい給付金

すまい給付金制度とは、所得税額や住民税額が少ないことから消費税率の引き上げに伴う住宅ローン控除の拡充をもっても負担軽減効果が十分に及ばない方に対して現金を給付する制度です。

住宅の引渡を受けてから1年以内に給付申請を行えば、住宅取得者の収入および持分割合により決定された給付額が指定の口座に振り込まれます。

給付額は以下の式で計算されます。

給付額 = 給付基礎額 × 持分割合(登記簿謄本で確認される)

給付額の目安としては、以下のとおりです。

収入額の目安は不要対象となる家族が1人(専業主婦、16歳以上の子供など)の場合をモデルに試算したものです。

【消費税8%のとき】

【消費税10%のとき】

神奈川県は他の都道府県と住民税率が異なるため、収入の目安は同じですが、所得割額が上表とは異なります。

住宅ローンを利用する際のすまい給付金制度を適用する要件は、以下の4つを満たす必要があります。

※床面積は登記簿上の面積になります。マンションは専有部分の床面積が対象です。

すまい給付金上の住宅ローンとは、住宅の取得を目的とした金融機関等からの借入金で、返済期間が5年以上のものになります。

尚、すまい給付金は、個人間売買(売主が宅建業者以外)は対象外となります。

すまい給付金は売主が宅建業者の場合が対象であり、個人の売主が瑕疵担保保険を付保しても買主がすまい給付金を利用できるわけではありません。

7.付保証明書の取得をする際の注意点

既存住宅売買瑕疵保険の付保証明書は、前章で解説した住宅ローン控除等を受けるために必要な書類です。

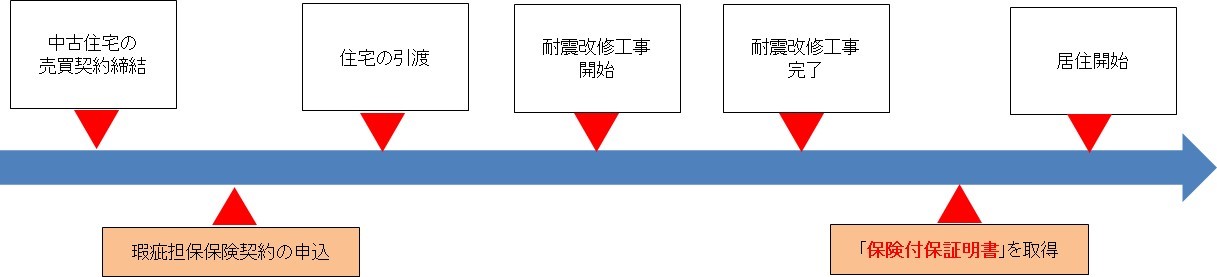

ただし、新耐震基準を満たしていない場合において、買主の負担で瑕疵担保保険に加入する際は、そのタイミングが重要となるため、注意が必要です。

保険付保から居住開始の前までは、以下のような流れになります。

1.瑕疵担保保険の契約申し込みは、売買契約締結後、引渡を受ける前までに行います。

2.引渡を受けた後、居住を開始する日等までに耐震改修工事を実施して、瑕疵保険の保険付保証明書を取得します。

3.「居住を開始する日」は、住民票の記載により確認されるため、引渡時に新住所での所有権移転登記をしないことが必要です。

尚、引渡後に耐震改修を行って保険付保証明書を取得する場合には、登録免許税の軽減措置を受けることはできません。

住宅ローン控除の適用を受ける場合は、居住の用に供する日(取得日から6ヶ月以内に限る)までに保険付保証明書を取得することが必要です。

不動産取得税の軽減措置に関しては、取得日から6ヶ月以内に保険付保証明書を取得していれば、適用することが可能です。

8.まとめ

以上、既存住宅売買瑕疵保険とは?メリットや費用・付保証明書を徹底解説してきました。

瑕疵担保保険は、売却物件に安心という付加価値を与えることができます。

また、戸建てなら築20年超、マンションなら築25年超を経過した建物について、買主の負担する税金を軽減するメリットを与えることができます。

瑕疵担保保険は、中古住宅を売却しやすくする具体的な手段ですので、積極的に活用してみましょう。