不動産の売買の上で発生するのが仲介手数料です。

仲介手数料は、国土交通省告示により報酬上限が定められています。

報酬規程は階段状に定められていることから、計算方法も分かりにくくなっています。

また仲介手数料には消費税が発生します。

課税事業者が売主の場合、不動産の売買では土地には消費税が発生せず、建物には消費税が発生します。

消費税が絡むと仲介手数料の計算はさらに複雑となります。

そこでこの記事では仲介手数料について、「3%+6万円」の根拠や「400万円以下」の計算、消費税等についてわかりやすく解説します。

あわせて、消費税の計算エクセルシートについてもご提供します。

ぜひ最後までご覧ください。

| この記事の筆者:竹内英二 (不動産鑑定事務所:株式会社グロープロフィット代表取締役) 保有資格:不動産鑑定士・宅地建物取引士・中小企業診断士・不動産コンサルティングマスター・相続対策専門士・賃貸不動産経営管理士・不動産キャリアパーソン |

目次

1.仲介手数料とは

仲介手数料とは、売買が成立した際、不動産会社が受領できる報酬です。

正式には「媒介報酬」という名称となります。

仲介手数料は、「成功報酬」であることを最大の特徴としています。

媒介報酬(仲介手数料)は、以下の3つの要件が揃ったときに請求権が発生します。

【媒介報酬請求権の要件】

1.業者と依頼者との間で媒介契約が成立していること

2.その契約に基づき業者が行う媒介行為が存在すること

3.その媒介行為により売買契約等が有効に成立すること

本来であれば、売買契約成立時に仲介手数料は100%の請求権が発生します。

しかしながら、商習慣によって売買契約時に50%、引渡時に50%の支払とすることが一般的となっています。

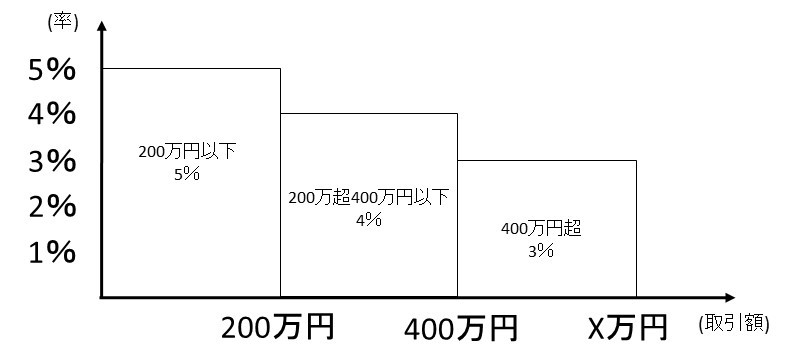

仲介手数料は、国土交通省告示により、業者が受け取ることのできる報酬の最高限度額が定められています。

国土交通省告示の定め方としては、以下の通りです。

取引額200万円以下の部分 取引額の5%

取引額200万円超400万円以下の部分 取引額の4%

取引額400万円超の部分 取引額の3%

報酬額は、上記の「合計額」とされています。

合計額ですので、「取引額200万円以下の5%」と「取引額200万円超400万円以下の4%」、「取引額400万円超の3%」の合計が仲介手数料となります。

概念図で表すと以下の通りです。

取引額とは、消費税抜きの価格のことを指します。

また、仲介手数料には消費税が発生します。

【関連記事】

一般媒介・専任媒介・レインズとは?でおすすめの媒介契約を紹介不動産売却

2.仲介手数料の計算式

仲介手数料は階段状に定められていますので、計算式としては以下の速算式を使うのが便利です。

仲介手数料には消費税が発生しますので、総額は以下のようになります。

(消費税8%の場合)

取引額200万円以下 取引額の5.4%

取引額200万円超400万円以下 取引額の4.32%+21,600円

取引額400万円超 取引額の3.24%+64,800円

(消費税10%の場合)

取引額200万円以下 取引額の5.5%

取引額200万円超400万円以下 取引額の4.4%+22,000円

取引額400万円超 取引額の3.3%+66,000円

3.「3%+6万円」となる理由

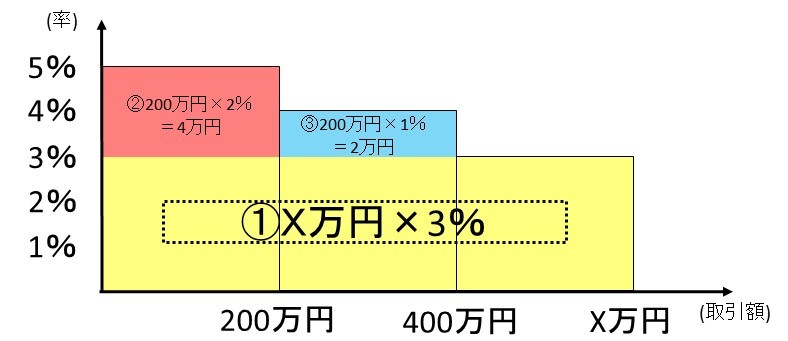

この章では、400万円超の速算式が「3%+6万円」となる理由について解説します。

まず、仲介手数料の規定は、200万円、400万円の刻みで階段状に定義されています。

1つ目に、図の黄色の部分を考えます。

取引額が400万円超のX万円とした場合、黄色の部分は「X万円×3%」となります。

2つ目に、取引額200万円以下における図の赤色の凸部分を考えます。

赤色の凸部分は、5%から3%を引いた2%が200万円分あります。

つまり、赤色の凸部分は「200万円×2%=4万円」と計算されます。

3つ目に、取引額200万円超400万円以下における図の青色の凸部分を考えます。

青色の凸部分は、4%から3%を引いた1%が200万円分あります。

つまり、青色の凸部分は「200万円×1%=2万円」と計算されます。

仲介手数料は黄色、赤色、青色の合計額ですので、仲介手数料は以下のように計算されます。

仲介手数料 = 黄色 + 赤色 + 青色

= 「X万円×3%」 + 「200万円×2%」 + 「200万円×1%」

= 「X万円×3%」 + 「4万円」 + 「2万円」

= X万円×3% + 6万円

「6万円」は、「200万円以下」と「200万円超400万円以下」の凸部分の合計ということになります。

4.「4%+2万円」となる理由

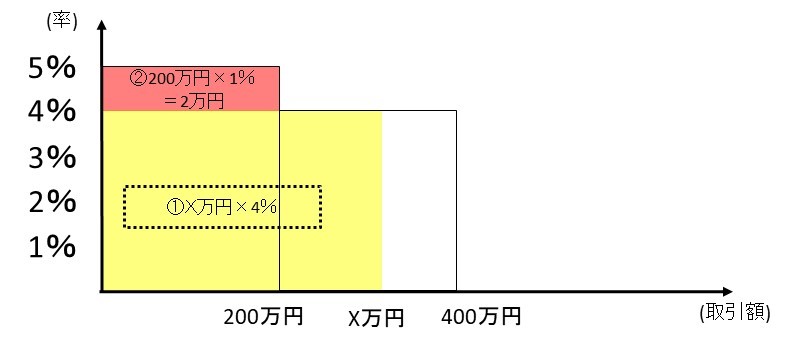

この章では、取引額200万円超400万円以下の速算式が「4%+2万円」となる理由について解説します。

取引額200万円超400万円以下は、もっと簡単です。

1つ目に、図の黄色の部分を考えます。

取引額が200万円超400万円以下でX万円とした場合、黄色の部分は「X万円×4%」となります。

2つ目に、取引額200万円以下における図の赤色の凸部分を考えます。

赤色の凸部分は、5%から4%を引いた1%が200万円分あります。

つまり、赤色の凸部分は「200万円×1%=2万円」と計算されます。

仲介手数料は黄色、赤色の合計額ですので、仲介手数料は以下のように計算されます。

仲介手数料 = 黄色 + 赤色

= 「X万円×4%」 + 「200万円×1%」

= 「X万円×4%」 + 「2万円」

= X万円×4% + 2万円

「2万円」は、「200万円以下」の凸部分ということになります。

5.「400万円以下」以下の売買の報酬額

2018年1月1日以降より、400万円以下の低廉な空き家等に関しては、不動産会社は媒介報酬に加え、現地調査等の費用を受領することができるようになりました。

これは低廉な空き家の仲介手数料が、あまりにも安過ぎて売却がなかなか進まないことから、流通を促進する目的で見直された新しい制度です。

「低廉な空き家等」とは、空き家だけに限らず「空き家でない建物」や「宅地」も含まれます。

400万円以下の物件の場合、不動産会社は現地調査等の費用を加えた額を受領できますが、その額は18万円(プラス消費税)を超えてはならないものとされています。

報酬額 = 従来の仲介手数料 + 現地調査等の費用 <= 18万円

この現地調査等の費用は人件費等も含むとされています。

18万円には別途消費税が加算されます。

ただし、18万円まで受領出来るのは、売主からの報酬に限られます。

整理すると以下のようになります。

尚、現地調査等の費用相当額を上乗せして報酬を受領する場合には、あらかじめ報酬額について売主に説明し、両者間で合意する必要があります。

6.仲介手数料と消費税

この章では、消費税に関することを解説します。

6-1.不動産取引と消費税

消費税は、課税事業者と呼ばれる法人または個人事業主が国に直接納税を行います。

課税事業者は、顧客から預かった預り消費税と、課税事業者が支払った支払消費税の差額を納税します。

不動産の取引においては、消費税が発生するか否かは、売主が課税事業者であるかどうかが判断のポイントとなります。

売主が課税事業者であっても、土地については消費税が発生しません。

それに対して、売主が課税事業者であれば、建物については消費税が発生します。

消費税は付加価値税とされています。

土地を単純に右から左へ流すことは付加価値を生んでいないと考えられており、土地には消費税は発生しないという扱いになっています。

一方で、建物に関しては、人が作ったものですので、建物自体は付加価値のある商品です。

そのため建物を売却すると、建物には消費税が発生します。

また、不動産の仲介は、不動産会社が行う付加価値のあるサービス提供となります。

よって仲介手数料には消費税が発生します。

土地の売却であっても、土地自体に消費税は発生しませんが、土地の仲介には付加価値があるため、土地だけの仲介でも仲介手数料には消費税が発生することになります。

6-2.個人売主と法人売主と消費税の関係

不動産は、マイホームの売却など個人が売主となることもあります。

サラリーマンのような個人は課税事業者ではないため、課税事業者ではない個人が売主となった場合には、消費税は発生しません。

例えば、個人の売主がマンションを4,000万円で売却した場合には、仲介手数料は単純に「126万円=4,000万円×3%+6万円」と計算されます。

一方で、売主が不動産会社や一般事業会社などの課税事業者の場合、総額4,000万円で売却しても、その中には建物消費税が発生していることになります。

仲介手数料は、税抜きの取引価格に対して計算されるため、売主が課税事業者の場合は税抜き価格を求める必要があります。

尚、売主が個人であっても、課税事業者である個人事業主が店舗等の土地建物を売却する場合には、消費税が発生します。

売主が課税事業者で、消費税が発生する場合には、なるべく総額を税込取引としてしまうことは避け、土地建物価格の内訳を決めた後、消費税を計算して取引することをおススメします。

6-3.建物消費税の計算シミュレーション

この節では、売主が課税事業者である場合の消費税と仲介手数料についてシミュレーションしてみます。

シミュレーションは消費税を8%(2018年11月時点)で計算します。

6-3-1.税抜取引の場合

最初に土地と建物の価格が分かれており、税抜きの取引金額が分かる場合の仲介手数料についてシミュレーションします。

前提条件

土地価格:3,000万円

建物価格:2,000万円(税込2,160万円)

消費税:160万円(建物のみ)

物件価格:5,000万円(税込5,160万円)

物件価格は400万円超ですので、仲介手数料は「3%+6万円」を用いて以下のように計算されます。

仲介手数料 = 5,000万円 × 3% + 6万円

= 156万円

税込仲介手数料 = 1,560,000円 × 1.08

= 1,684,800円

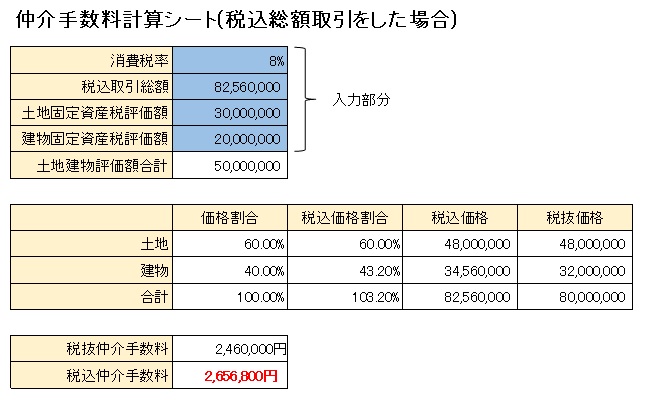

6-3-2.税込取引の場合

次に税込金額で取引された場合の仲介手数料を計算します。

税込金額で取引された場合には、まずは税抜総額を求めることがポイントとなります。

前提条件

物件価格:税込8,256万円

まず、物件価格の土地建物価格の内訳を決めることから始めます。

国税庁は、土地建物価格の内訳を決める方法として、以下の4つの方法を例示列挙しています。

1.譲渡時における時価の比率により按分する方法

2.相続税評価額や固定資産税評価額を基にして計算する方法

3.土地及び建物の原価(取得費、造成費、一般管理費・販売費、支払利子等を含む。)を基にして計算する方法

4.租税特別措置法に係る所得税の取扱いについて28の4-31から28の4-33まで、租税特別措置法関係通達(法人税編)62の3(2)-3から62の3(2)-5まで又は63(2)-3から63(2)-5までにより示されている取扱いにより区分する方法

この中で、最もポピュラーに用いられる方法は「2.」の「固定資産税評価額を基にして計算する方法」です。

このシミュレーションでは、土地と建物の固定資産税評価額を以下の金額として計算を行います。

土地の固定資産税評価額:3,000万円

建物の固定資産税評価額:2,000万円

1つ目に土地と建物の固定資産税評価額より、土地建物の価格割合を求めます。

固定資産税評価額は、土地が3,000万円、建物が2,000万円であることから、価格割合は土地60%、建物40%となります。

消費税は建物価格のみに発生するため、税込総額は土地60%と建物43.2%(=40%×1.08)で構成されています。

建物価格割合に1.08(10%の場合は1.1)を乗じて税込建物価格割合を求めます。

税込割合の合計は、土地価格割合60%と税込建物価格割合43.2%を合計し、103.2%(=60%+43.2%)となります。

つまり、税抜価格は、税込総額は103.2%(=60%+43.2%)のうち100%が税抜価格となるということです。

税抜総額 = 税込総額 ÷ 税込割合の合計 × 100%

= 82,560,000円 ÷ 103.2% × 100%

= 80,000,000円

税込総額は80,000,000円ですので、これに「3%+6万円」の速算式を適用すると税抜仲介手数料が計算されます。

ちなみに税込建物金額は以下のように計算されます。

税込建物金額 = 税込総額 ÷ 税込割合の合計 × 建物の税込割合

= 82,560,000円 ÷ 103.2% × 43.2%

= 34,560,000円

税抜建物価格は、税込建物金額を1.08で割ると試算されます。

本件の場合、税抜建物価格は32,000,000円(=34,560,000円÷1.08)です。

以上より、物件価格は400万円超ですので、仲介手数料は「3%+6万円」を用いて以下のように計算されます。

仲介手数料 = 8,000万円 × 3% + 6万円

= 246万円

税込仲介手数料 = 2,460,000円 × 1.08

= 2,656,800円

尚、土地建物価格の割り付けを固定資産税評価額割合で割り付けた際、端数が生じで少額が合わないことがあります。

このような場合、1円を土地価格と調整して合計額を合わせる処理をしても問題ありません。

税務署には、建物消費税の算出方法について合理的な説明をできれば十分であり、固定資産税評価額割合と土地建物価格割合がピッタリ一致しなくてもOKです。

シミュレーションでは綺麗な数字になっていますが、実際にはかなり汚い数字で土地建物価格が割り付けられ、小数点以下の端数も出てきます。

端数の処理方法に関しては、最終的に税務署に確認しながら進めるようにしてください。

【関連記事】

マンション売却の消費税!法人や個人事業主で使える按分計算エクセル

中小企業CREならではの不動産投資、建物価格を知りたいというニーズ

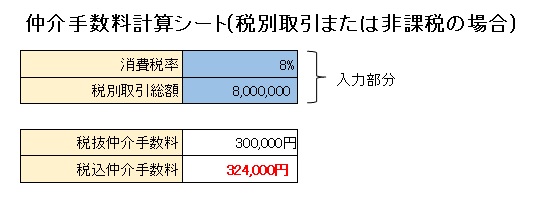

6-4.仲介手数料計算のエクセル

参考までに筆者が作った仲介手数料を計算するエクセル表を提供します。

エクセルは土地建物価格の内訳が分かっている場合と、内訳が分かっていない場合の2シートで構成しています。

|

| 土地建物価格の内訳が明確な場合 |

|

| 土地建物価格の内訳が不明な場合 |

土地建物価格の内訳算出方法は、固定資産税評価額割合に基づきます。

建物価格については、1円未満を四捨五入し、残りの残額を土地価格とする考え方を採用しています。

建物価格の1円未満の消費税については切捨て処理を行っています。

また、仲介手数料の1円未満の端数処理については、報酬上限を超えないようにするため切捨て処理を行っています。

エクセル計算表はあくまでも参考ですので、最終的にはご自身の責任で仲介手数料を計算して頂くようお願いします。

↓↓↓↓↓↓ダウンロードはこちら↓↓↓↓↓↓

7.まとめ

以上、仲介手数料の計算式「3%+6万円」や「400万円以下」・消費税について解説してきました。

仲介手数料の「6万円」はれっきとした媒介報酬です。

売主が課税事業者で税込取引をした場合には、まずは税抜きの取引価格を求めた上で、仲介手数料を計算するようにしましょう。