中古マンションの売却では売主が消費税の課税事業者の場合、消費税の扱いが問題となることが多いです。

中古マンション市場は、売主の多くは消費税が発生しない個人であるため、消費税を含まない価格で相場が形成されています。

課税事業者が中古マンションを売る場合、別途消費税を取ろうとすると、個人売主の中古マンションよりも価格が割高となります。

そのため、課税事業者が売主となる中古マンションは、価格水準が税込み価格で、個人売主と同水準の価格で取引されることが多いです。

消費税が内税となるため、課税事業者が売主のマンションは消費税分だけ損をしています。

税込み金額で取引されると、次に問題となるのが、消費税はいくらかという点です。

そこで、この記事では法人や個人事業主等の課税事業者がマンションを売却した時の消費税の計算方法について解説いたします。

| この記事の筆者:竹内英二 (不動産鑑定事務所:株式会社グロープロフィット代表取締役) 保有資格:不動産鑑定士・宅地建物取引士・中小企業診断士・不動産コンサルティングマスター・相続対策専門士・賃貸不動産経営管理士・不動産キャリアパーソン |

目次

1.不動産と消費税の基礎知識

最初に、不動産と消費税の基礎知識についておさらいします。

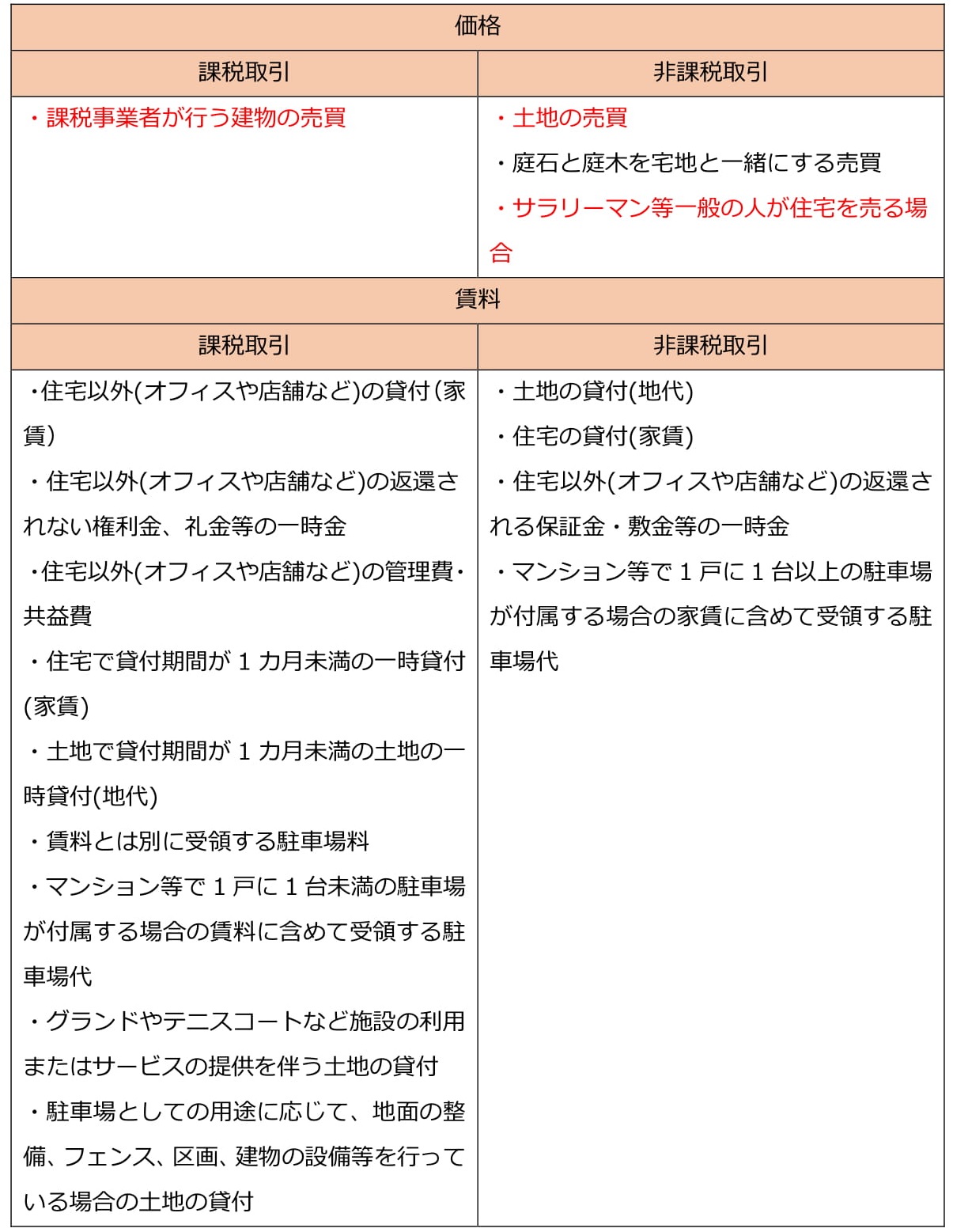

不動産の消費税は、似たような取引でも課税取引と非課税取引となることがあり、非常に歪んだ税制となっています。

売買に関しては、消費税は土地の取引に関しては発生せず、建物の取引に対してのみ発生します。

土地については、誰が売主となっても消費税は発生しないことになります。

また、建物に関しても、課税事業者には発生しますが、サラリーマン等の一般の人には発生しません。

そのため、マンションを売却した場合、法人や個人事業主などの課税事業者には建物だけ消費税が発生しますが、サラリーマンなどの一般個人には消費税が発生しないことになります。

不動産の消費税については、売買の価格の他、貸付の賃料についても複雑なルールが定められています。

不動産の取引と消費税の関係をまとめると、下表のとおりとなります。

消費税は建物に対してのみかかるため、マンションを税込み価格で売却した場合、建物にかかる消費税を計算する必要があるのです。

【関連記事】

仲介手数料の計算式「3%+6万円」や「400万円以下」・消費税も解説

2.消費税の仕組み

この章では、消費税の仕組みについて解説します。

2-1.消費税とは課税事業者が納める税金

消費税とは、課税事業者が国に納める税金です。

課税事業者とは、消費税を納付する義務がある法人、個人事業主をいいます。

消費者が、スーパー等で買物をした際、価格に消費税を上乗せした金額をお店に払いますが、上乗せされた金額が直接国に納税されているわけではありません。

消費税は、まずスーパー等のお店が顧客から8%(2019年1月現在)の消費税を預かります。

これを「預り消費税」と呼んでいます。

一方で、スーパー等のお店は、野菜や牛肉等を仕入れており、仕入れの際に問屋や市場に対して仕入れ価格の8%(2019年1月現在)の消費税を払っています。

これを「支払消費税」と呼びます。

消費税は、課税事業者が「預り消費税」と「支払消費税」の「差額」を国に納めるという税金です。

直接の納税義務者は、買物をした消費者ではなく、スーパー等の課税事業者ということになります。

また、事業を営む法人や個人事業主でも、基準期間における課税売上高が1,000万円以下である等の一定の要件を満たす事業者は、消費税を納税する義務が免除されます。

このような事業者のことを「免税事業者」と呼びます。

免税事業者には消費税の納税義務がありませんので、顧客からもらった預り消費税を、そのまま自分のポケットに入れることができます。

そのため、マンションを売却した場合にも、免税事業者が売却した時は消費税を納税する義務がなく、消費税を計算する必要がありません。

免税事業者によるマンション売却は、サラリーマン等の一般の人と同様に消費税については気にしなくても良いということになります。

2-2.個人事業主の自宅売却は非課税となる

「個人」というと、床屋さんやラーメン店の店主、弁護士等、法人化せずに事業を営んでいる個人もたくさんいます。

このように個人で事業を営んでいる人を「個人事業主」と言います。

個人事業主も、一定の要件を満たしていると、課税事業者になります。

課税事業者であれば、消費税の納税義務者ということです。

では、課税事業者が自宅のマンションを売却した場合、消費税は発生してしまうのでしょうか?

答えは「NO」ということになります。

個人事業主の場合、例えばラーメン店の店舗等、事業の用に供している建物を売却した場合は消費税が発生します。

一方で、自宅のような事業の用に供していない建物は、売却しても消費税は発生しません。

課税事業はである個人事業主は、自宅のマンションを売却しても消費税は発生しないというのが結論です。

個人事業主が事業の用に供していない自宅を売る場合には、サラリーマンと同じ一般個人として考えれば良いということになります。

2-2.簡易課税事業者は消費税計算が必要となる

納税事業者の中には、簡易課税制度を採用している簡易課税事業者もいます。

簡易課税事業者とは、基準期間の課税売上高が5,000万円以下で、簡易課税制度の適用を受ける旨の届出書を事前に提出している事業者のことです。

簡易課税事業者は、仕入の支払消費税をいちいち計算することなく、預り消費税に「みなし仕入率」を乗じることで、支払消費税を計算します。

そのため、簡易課税事業者もマンションを売却したときに「預り消費税」がいくらなのかを計算する必要があります。

最終的に支払消費税は他の課税売上で預かった預り消費税と合算し、「みなし仕入率」をバッサリ乗じることで、支払消費税を求めることになります。

尚、個人事業主で簡易課税事業者の場合、自宅のマンションの売却なら、非課税取引となります。

法人の課税事業者がマンションの売主となる場合には、消費税計算が必要です。

3.マンションの消費税計算按分方法

マンションを税込価格で売却した場合、その総額の中には「建物だけの消費税」が含まれることになります。

マンションの税込価格の内訳は、以下の通りです。

税込マンション価格 = 土地価格 + 建物価格 + 建物消費税

= 土地価格 + 税込建物価格

建物消費税を計算するには、まずは土地建物価格の内訳を決める必要があります。

国税庁は、土地建物価格の内訳を決める方法として、以下の4つの方法を例示列挙しています。

1.譲渡時における時価の比率により按分する方法

2.相続税評価額や固定資産税評価額を基にして計算する方法

3.土地及び建物の原価(取得費、造成費、一般管理費・販売費、支払利子等を含む。)を基にして計算する方法

4.租税特別措置法に係る所得税の取扱いについて28の4-31から28の4-33まで、租税特別措置法関係通達(法人税編)62の3(2)-3から62の3(2)-5まで又は63(2)-3から63(2)-5までにより示されている取扱いにより区分する方法

この中で、最も一般的に用いられる方法は「2.」の「固定資産税評価額を基にして計算する方法」です。

最も一般的に用いられている理由としては、固定資産税評価額は、納税通知書に記載されているため、簡便に用いることができるからです。

例えば、以下のようなケースを考えます。

税込マンション売却価格:82,560,000円

消費税率:8%(2019年1月現在)

土地固定資産税評価額:3,000万円

建物固定資産税評価額:2,000万円

土地と建物の価格は、固定資産税評価額で案分することを考えます。

土地の固定資産税評価額は3,000万円、建物の固定資産税評価額は2,000万円であるため、土地価格と建物価格の割合は60%対40%ということになります。

土地価格割合 = 3,000万円 ÷ (3,000万円 + 2,000万円) = 60%

建物価格割合 = 2,000万円 ÷ (3,000万円 + 2,000万円) = 40%

消費税に関しては、建物価格のみに発生しています。

そのため、建物価格割合に8%を加算したものが税込建物価格の割合になります。

上記の例では建物価格割合が40%ですので、43.2%が税込建物価格、その内、3.2%が消費税割合ということです。

税込建物価格の割合(2019年1月現在)

税込建物価格の割合 = 建物価格割合 × 1.08

= 40% × 1.08

= 43.2%

マンションの税込み価格は、「土地価格+税込建物価格」で構成されていました。

上記の例では、全体の税込マンション価格割合は以下のように割り付けられることになります。

税込価格の案分

税込マンション価格割合 = 土地価格割合 + 税込建物価格割合

= 60% + 43.2%

= 103.2%

よって、マンション税込価格82,560,000円を103.2%で割り、その60%が土地価格、40%が税抜建物価格、3.2%が建物消費税と計算されます。

土地価格の求め方

土地価格 = 税込マンション価格 × 土地価格割合 ÷ 税込マンション価格割合

= 82,560,000円 × 60% ÷ 103.2%

= 48,000,000円

建物価格の求め方

建物価格 = 税込マンション価格 × 建物価格割合 ÷ 税込マンション価格割合

= 82,560,000円 × 40% ÷ 103.2%

= 32,000,000円

消費税の求め方

消費税 = 税込マンション価格 × 消費税割合 ÷ 税込マンション価格割合

= 82,560,000円 × 3.2% ÷ 103.2%

= 2,560,000円

4.固定資産税精算額の扱い

マンションの売却では、固定資産税及び都市計画税(以下、「固定資産税等」と略)の精算を行うことが一般的です。

固定資産税等は、1月1日時点の所有者が納税義務者となります。

例えば、固定資産税等が年額12万円だったとして場合、引渡日が2月1日だとしても、残り11ヶ月分の11万円は売主が納税することになります。

不動産の売買では、残りの固定資産税の実質的な負担を買主へ移すため、買主から売主へ引渡日以降の固定資産税等相当額を支払うことが一般的です。

このような行為を固定資産税の精算(「清算」とも書く)と呼びます。

売主は、売買代金とは別途に固定資産税の精算額を受け取る形になります。

売主が受け取った固定資産税精算額は、売買代金の調整額として扱われます。

つまり、ちょっと値上げして売ったという解釈がなされます。

固定資産税等の精算は、土地の固定資産税と建物の固定資産税の両方で行われます。

この内、土地の固定資産税の精算額は土地価格の値上げとして扱われ、建物の固定資産税の精算額は建物価格の値上げとして扱われます。

建物の固定資産税の精算額は建物価格の値上げであるため、その中には消費税を含んでいることになります。

土地の固定資産税の精算額:土地価格の値上げ(消費税は含まない)

建物の固定資産税の精算額:建物価格の値上げ(消費税を含んでいる)

よって、固定資産税等の精算を行っている場合には、さらに「建物の固定資産税の精算額」の中から消費税を計算する必要があります。

その求め方は以下の通りです。

建物の固定資産税の精算額からの消費税の求め方

精算金の建物消費税 = 建物の固定資産税の精算額 × 消費税率 ÷ (1+消費税率)

このように、マンション売却では本体価格から求める建物消費税の他、建物の固定資産税等の精算額から求める建物消費税があります。

建物消費税の計算は、「本体価格」と「固定資産税等の精算額」の2つから求める必要があり、建物消費税は以下のような合算額となります。

消費税 = 本体価格から求めた消費税 + 固定資産税等の精算額から求めた消費税

建物消費税の計算は、「本体価格」と「固定資産税等の精算額」の2段階で行う必要があることを理解しておきましょう。

5.管理費精算等のその他精算額の扱い

マンションの売却では、固定資産税等の他に、管理費及び修繕積立金(以下、「管理費等」と略)の精算を行うことがあります。

他にも駐車場や駐輪場代についても精算を行うこともあります。

結論からすると、管理費等の精算額に関しては、建物消費税の計算は不要です。

では、なぜ固定資産税等の精算額は建物価格に含め、管理費等の精算額は建物価格には含めないのでしょうか。

その理由としては、管理費等の精算は、あくまでも「売主の立替払い」の精算だからです。

管理費及び修繕積立金、駐車場代、駐輪場代等は、所有者または利用者に支払い義務があります。

支払わなければならない義務のある人は、新しい所有者または利用者です。

管理費等は、当月分を前月末に支払うことが多いです。

月中に引渡を行うと、支払義務のある所有者または利用者が変わります。

そこで本来なら引渡日以降は買主が支払義務を負うことになりますが、売主は前月末に既に買主が払うべき分の支払を済ませています。

つまり、売主は本来買主が支払うべき部分を「立替え」している状態です。

そのため、マンション売却においては、売主が立替ている部分を引渡時に支払うのが管理費等の精算になります。

一方で、固定資産税等の精算は、納税義務者はあくまでも1月1日時点の所有者です。

年中に所有者が変わったとしても、納税すべき人は1月1日時点の所有者のままになります。

固定資産税等に関しては、所有者が変わったとしてもその年の納税義務者は売主のままであり、買主へ納税義務が移転しないということです。

つまり、固定資産税等は、売主が立て替えているわけではないということになります。

固定資産税等の精算は立替金ではないことから、管理費等の精算と異なる扱いになります。

立替金でないとすると、その金額は「単なる値上げ」として処理されます。

単なる値上げであれば、その中に消費税が含まれます。

建物の固定資産税等の精算額は、建物価格に上乗せされた金額であるため、建物の固定資産税等の精算額からは消費税を計算しなければならないのです。

それに対して、管理費等の精算額は、「単なる立替え」です。

本来、買主が負担すべきものを売主が払っているだけなので、それを精算したに過ぎません。

固定資産税等の精算は、売主が本来そのまま負担すべきものを買主から受領しているという点が、管理費等の精算と大きく異なります。

管理費等の精算に関しては、単なる立替金の精算であるため、消費税を計算する必要はないのです。

6.消費税の具体的計算例

では、最後に消費税の具体的計算例について見ていきましょう。

消費税の計算は、「本体価格」と「固定資産税等の精算額」の2段階で行うことがポイントとなります。

最初に固定資産税評価額を求めることから始めます。

納税通知書に記載されている土地の固定資産税評価額は、マンション全体敷地の評価額が記載されていることがあります。

マンション全体敷地の評価額が記載されている場合には、そこに持分割合を乗じて、対象マンションの土地評価額を求めるようにして下さい。

採用する数値は、あくまでも固定資産税評価額です。

単に「価格」と記載されていることもありますが、価格を採用します。

課税標準額はこの計算では使いませんので、課税標準額の数値は無視してください。

評価額または価格の方を用います。

建物の固定資産税評価額については、対象マンションの固定資産税評価額が記載されていることが通常なので、記載されている金額をそのまま用います。

次に、固定資産税等の精算額の中から建物部分のみの精算額を抜き出します。

通常は、引渡時に取り交わした精算書に建物固定資産税等の精算額の内訳が記載されています。

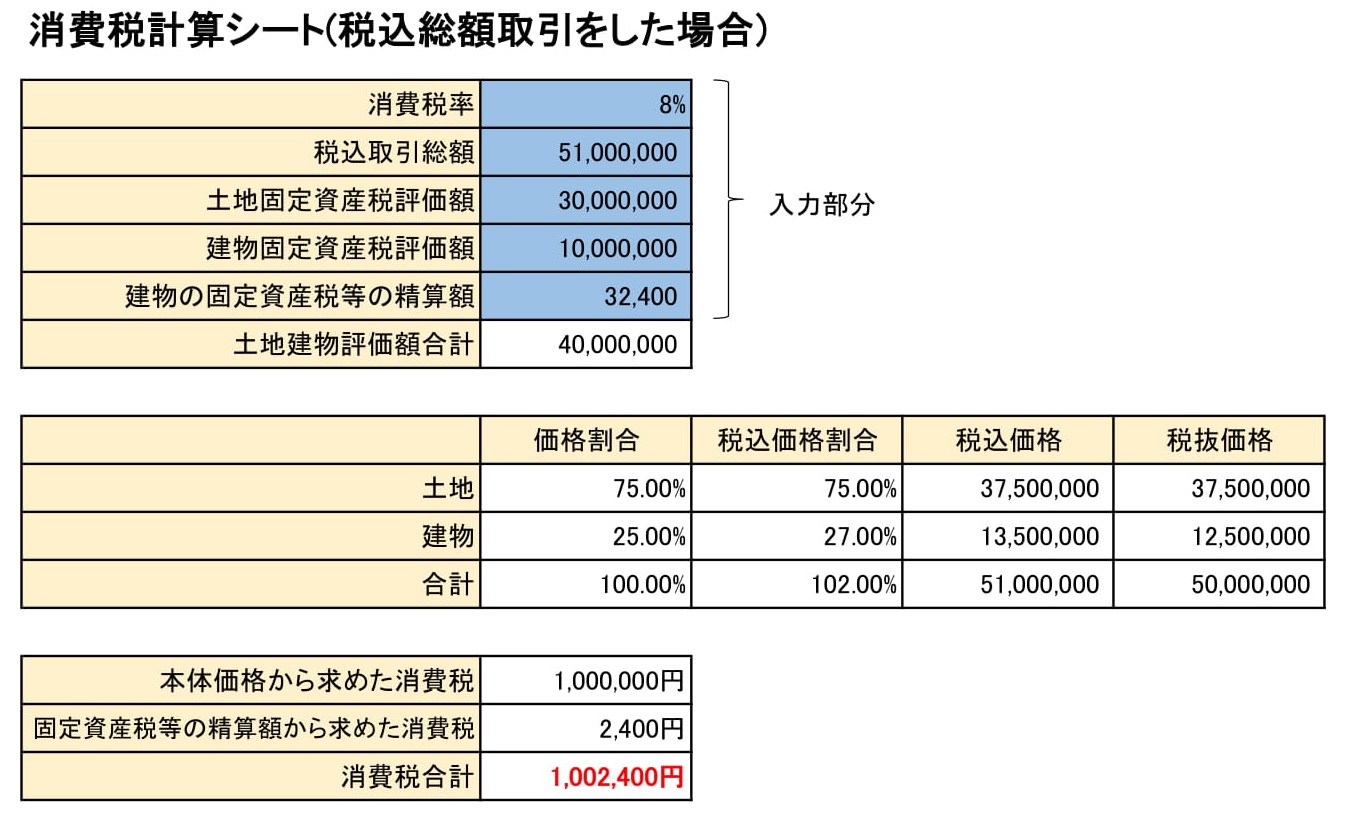

マンションの売買金額と、土地と建物の固定資産税評価額、建物の固定資産税精算額が以下の場合に、建物消費税を計算してみます。

【前提条件】(2019年1月現在)

税込マンション売買価格:51,000,000円

土地固定資産税評価額:30,000,000円

建物固定資産税評価額:10,000,000円

建物の固定資産税精算額:32,400円

消費税率:8%

最初に「本体価格」の消費税を求めます。

本体価格からの消費税の求め方

建物価格割合 = 1,000万円 ÷ (3,000万円 + 1,000万円)

= 25%

ゆえに土地価格割合は75%(=1-25%)

税込建物価格の割合 = 建物価格割合 × 1.08

= 25% × 1.08

= 27%

税込マンション価格割合 = 土地価格割合 + 税込建物価格割合

= 75% + 27%

= 102%

消費税割合 = 税込建物価格の割合 - 建物価格割合

= 27% - 25%

= 2%

本体価格の消費税 = 税込マンション価格 × 消費税割合 ÷ 税込マンション価格割合

= 51,000,000円 × 2% ÷ 102%

= 1,000,000円

次に「固定資産税等の精算額」から消費税を求めます。

建物の固定資産税の精算額からの消費税の求め方

精算金の建物消費税 = 建物の固定資産税の精算額 × 消費税率 ÷ (1+消費税率)

= 32,400円 × 8% ÷ (1 + 8%)

= 2,400円

以上、「本体価格」と「固定資産税等の精算額」より消費税が求められたため、消費税の合計額は以下のようになります。

消費税 = 本体価格から求めた消費税 + 固定資産税等の精算額から求めた消費税

= 1,000,000円 + 2,400円

= 1,002,400円

7.消費税計算エクセル

以下に、消費税の簡易計算用のエクセルシートをご用意しました。

ざっくりと消費税を計算したい場合にご利用ください。

尚、本エクセルは、あくまでも簡易シミュレーション用であり、確定申告時の税金計算を保証するものではありません。

当社は確定申告の責任は負いかねますので、確定申告をする際は、必ず税務署や税理士に確認した上で申告するようにして下さい。

8まとめ

以上、法人や個人事業主のマンション売却における消費税の按分計算方法を解説してきました。

課税事業者が税込み価格でマンションを売却すると、消費税の計算の必要性がでてきます。

消費税は本体価格と固定資産税等の精算額の2段階で計算することがポイントです。

消費税はややこしくて面倒ですが、最終的には税理士の先生にしっかり相談して納税するようにしましょう。

【あわせて読みたい】