不動産を売却したときの税金は、パッと求められないため、お困りの人も多いと思います。

不動産を売却したときの税金は、パッと求められないため、お困りの人も多いと思います。

マンション売却で税金を簡単に求められない理由は、建物の減価償却という面倒な計算や税金特例等があるためです。

そこで、できるだけ入力項目を少なくした上で、税金をパッとシミュレーションできるエクセルを作成しました。

この記事をお読みいただくと「マンション売却時の税金シミュレーション」が可能になります。

ぜひ最後までご覧ください。

| この記事の筆者:竹内英二 (不動産鑑定事務所:株式会社グロープロフィット代表取締役) 保有資格:不動産鑑定士・宅地建物取引士・中小企業診断士・不動産コンサルティングマスター・相続対策専門士・賃貸不動産経営管理士・不動産キャリアパーソン |

目次

1.自動計算エクセル

マンションを売却したときの税金は、以下の記事の中になるエクセルでシミュレーションが可能です。

「税金」を求めるには、マンション購入時の売買契約書が必要となります。

【関連記事】

また「最終手残り」については、以下の記事の中になるエクセルでシミュレーションが可能です。

【関連記事】

2.マンション売却の手元に残る金額

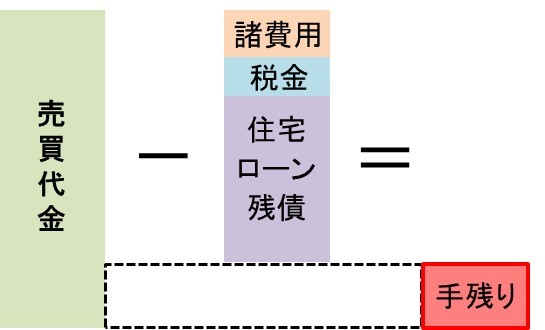

マンション売却では、売却額から費用や税金、住宅ローン残債を控除したものが売却後に残る最終手残り(手取り)となります。

最終手残りは次に購入する物件に充当できる資金となりますので、住み替えを行う予定のある人は、税金の他に最終手残りもしっかりと計算する必要があります。

手残りは以下の式で求めます。

最終手残り = 売却額 - 諸費用 - 税金 - 住宅ローン残債

諸費用は、仲介手数料等の売却に要する費用です。

税金については、この記事で詳しく解説します。

マンション売却では、税金は発生する場合と発生しない場合があります。

住宅ローン残債は売却時に一括返済するローン残債のことです。

売却を計画する上で、住宅ローン残債はしっかりと把握しておきます。

場合によっては、住宅ローン残債が売却額を上回るケースもあり得ます。

住宅ローン残債が売却額を上回るケースをオーバーローンと呼びます。

オーバーローンの場合は、手残りはマイナスとなります。

また売却額で返済しきれない住宅ローン残債は、貯金を取崩すなどの対応を行って、売却時に一括返済することが必要です。

尚、住宅ローン残債の返還は、税金を節税してくれる費用にはなりません。

住宅ローンは、お金を借りた際、収入にはならず、所得税として課税されませんでした。

そのため、住宅ローンを返しても、費用とはならず、所得税は節税できない支出となります。

ローンは借りても課税されませんが、返しても節税できません。

お金の貸し借りは、税金を計算する上で、全く関係ありませんが、手残りには影響を与えます。

税金が計算出来たら、その最後に手残りも計算するようにしましょう。

3.お金の流れ

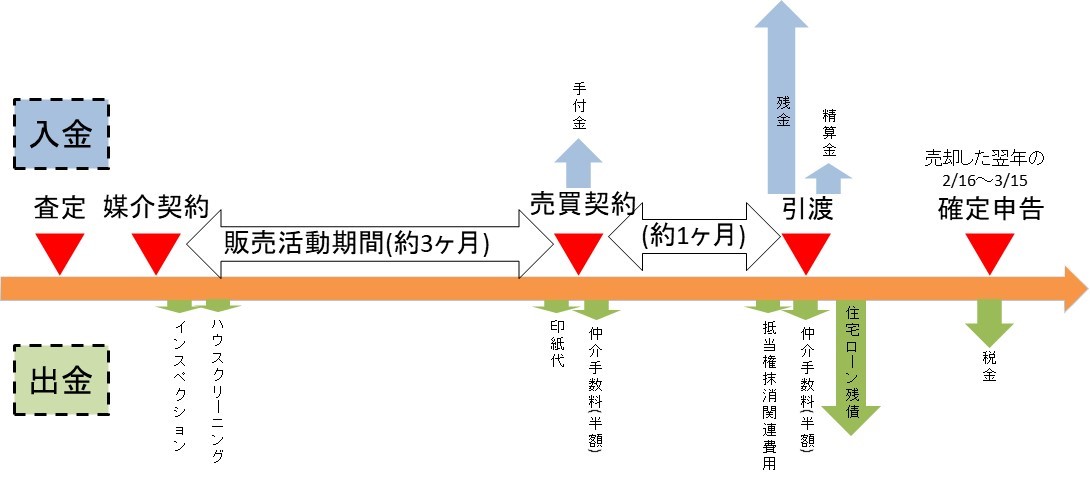

マンションの売却では、売買契約と引渡は1ヶ月程度の期間を開けて行います。

お金の流れである入出金のタイミングは以下のようになります。

販売開始をする際にインスペクションやハウスクリーニングを行う人は、その費用がかかります。

インスペクションとは、既存住宅の基礎、外壁等の部位ごとに生じているひび割れ、雨漏り等の劣化・不具合の有無を目視、計測等により行う調査のことです。

マンションのインスペクション費用は5万円程度が一般的です。

ハウスクリーニングとは、プロの清掃業者による家の掃除のことです。

キッチンやバス、トイレなどの水回りの部分だけ、5~6万円の費用をかけて行う人が多いです。

売買契約時には、売買契約書に貼りつける「印紙代」と不動産会社へ支払う「仲介手数料の半額」が生じます。

買主から「手付金」を受領します。手付金は売買代金の10~20%が相場です。

引渡時の出金は、住宅ローンが残っている場合には「抵当権抹消関連費用」が生じます。

「仲介手数料の半額」の残金も支払います。

住宅ローンが残っている場合には、引渡と同時に「住宅ローン残債」を返金します。

引渡時の入金は、売買代金の「残金」が支払われます。

残金とは手付金を除いた売買代金の残りの金額という意味です。

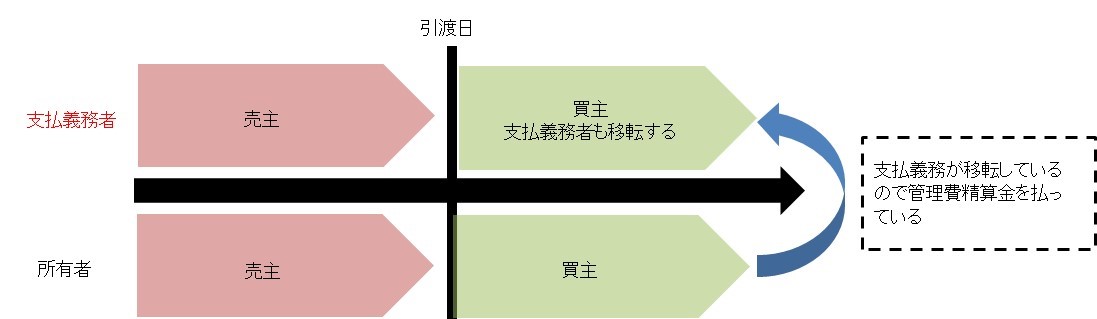

また、固定資産税や管理費・修繕積立金の精算金も買主から受領します。

精算金とは、引渡日以降の固定資産税等を、売主が買主から受領するお金です。

税金が発生する場合には、確定申告時に「申告と納税」の両方を同時に行います。

「確定申告」の時期は売却した翌年の2/16~3/15の間です。

【関連記事】

4.譲渡所得とは

個人の所得には、給与所得、譲渡所得、不動産所得、事業所得、山林所得、退職所得、利子所得、配当所得、一時所得、雑所得という10種類の所得があります。

マンションなどの不動産を売却したときの所得は「譲渡所得」です。

譲渡所得は以下の式で計算されるものになります。

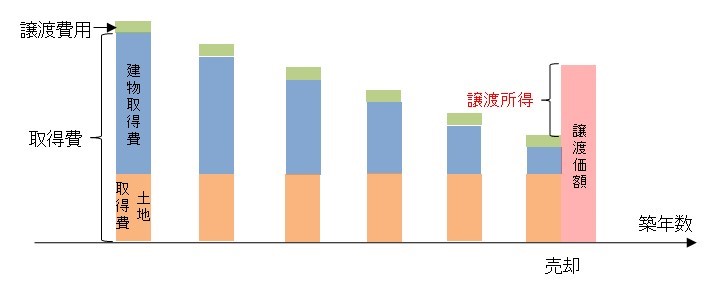

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

譲渡価額とは売却額です。

取得費とは土地は購入価額、建物は購入価額から減価償却費を控除した額となります。

譲渡費用は仲介手数料等の売却に要した費用です。

取得費は、建物に関して減価償却という計算を行うことがポイントです。

取得費イコール購入額ではありません。

建物の資産価値は築年数を重ねると減りますので、減価償却という手続きにより資産価値を減らしていきます。

そのため取得費は、減価償却によって毎年、下がっていきます。

不動産を売却したときは、下図のように譲渡価額が取得費と諸経費の合計額を上回った場合のみ、譲渡所得がプラスとなり、税金が生じます。

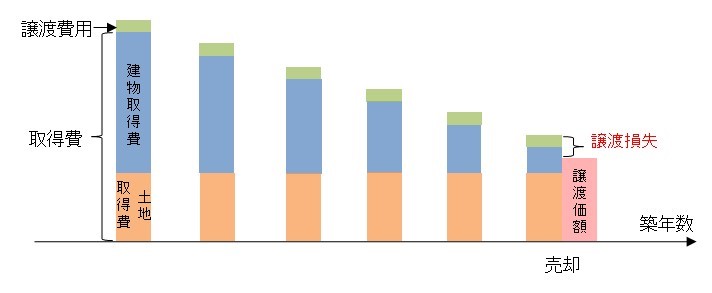

一方で、下図のように譲渡価額が取得費と諸経費の合計額を下回る場合は、譲渡所得がマイナスとなるため税金は生じません。

マイナスとなる譲渡所得のことを「譲渡損失」と呼びます。

つまり、マンションを売却した場合は、常に税金が発生するわけではなく、税金は「発生する場合」と「発生しない場合」があるということです。

マンションの売却価格は、売却する時期によって高く売れる時期や安くなる時期があります。

税金が発生するか否かは、非常に高く売れれば発生し、安ければ発生しないことが多いです。

マンション売却のタイミングについては、以下の記事をご参照ください。

【関連記事】

5.譲渡価額の計算方法

譲渡所得の定義の計算式を見ると、「譲渡価額」となっています。

「譲渡価格」ではないことがポイントです。

価格とは単純に「値段」のことを指します。

一方で、価額は「品物の値打ちに相当する金額」を表します。

そのため、譲渡価額は単純に売買代金のことではありません。

具体的には、譲渡価額には買主から預かる固定資産税清算金含みます。

固定資産税精算金とは、引渡日以降の固定資産税及び都市計画税(以下、「固定資産税等」と略)相当額を、売主が買主から受領するお金のことです。

譲渡価額の求め方

譲渡価額 = 売却価格 + 固定資産税精算金

例えば、固定資産税等が年額12万円だったとして場合、引渡日が2月1日だとすると、残りの11ヶ月分の固定資産税等は11万円となります。

この11万円を引渡時に買主から売主へ渡すのが固定資産税精算金です。

固定資産税は、1月1日時点の所有者が1年分の納税義務者となります。

1年のうち、どのタイミングで売却しても、納税義務者は売主のままですから、引渡時に買主からもらう固定資産税清算金は、「単なる値上げ」ということです。

値上げして売ったわけですから、譲渡価額に加算することになります。

一方で、マンションの売却では、固定資産税等の他に、管理費及び修繕積立金(以下、「管理費等」と略)の精算を行うことがあります。

管理費等の精算金については譲渡価額に含みません。

理由としては、管理費等の精算金は「単なる立替え」だからです。

そのため、マンション売却では、「譲渡価額に固定資産税清算金は含めるが、管理費精算金は含めない」ということになります。

【関連記事】

売却価格をシミュレーションしたい場合には、査定を行います。

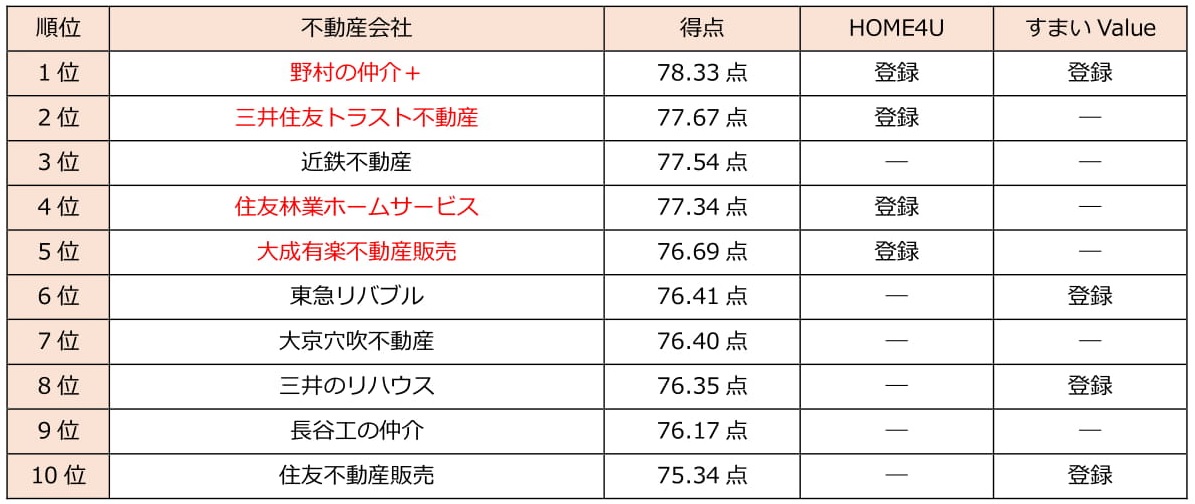

マンション売却価格の査定を行うなら、NTTデータグループが運営するHOME4Uがおススメです。

理由としては、HOME4Uには、マンション売却で顧客からの評価の高い不動産会社が多く登録されているためです。

以下にオリコンが行っている「実際の利用者が評価した、オリコン顧客満足度ランキング(マンション編)」の結果を示します。

一括査定サイトには大手6社が登録されている「すまいValue」というのもあります。

「すまいValue」を比較対象として、「HOME4U」におけるランキング企業の登録状況を見てみます。

「HOME4U」にはランキングのTOP5のうち4社が登録されており、「すまいValue」の登録企業は6位以下に集中しています。

マンション売却の査定では、HOME4Uが非常に優れたサイトであることが分かります。

売却額がどれくらいになるのかを求める際は、HOME4Uを利用するとその後の売却もスムーズです。

尚、以下のサイトであれば、匿名で簡易にマンション価格を求めることが可能です。

正確性はそれほど高くありませんが、シミュレーションレベルなら使っても良いでしょう。

HowMA(ハウマ) ・・・ 全国のマンションと戸建に対応

HOME’Sプライスマップ ・・・ 全国のマンションに対応

IESHIL(イエシル) ・・・ 首都圏のマンションのみ

SUUMOマンション売却シミュレーター ・・・ 東京23区のマンションのみ

6.取得費の計算方法

この章では取得費の計算方法について解説します。

6-1.土地と建物の購入価額を分ける

取得費を計算する上では、購入額の土地と建物の内訳価格が必要となります。

土地は購入額がそのまま取得費となりますが、建物は減価償却後の価格となるためです。

購入時の売買契約書に土地と建物の内訳価格が分からない場合には、購入当時の消費税から内訳価格を判明します。

不動産は、建物には消費税がかかりますが、土地には消費税がかかりません。

そのため、「消費税額」と「土地建物総額」が分かると、土地建物価格の内訳を逆算することができます。

【消費税から逆算する方法】

建物価格 = 消費税 ÷ 消費税率

土地価格 = 税抜総額 - 建物価格

消費税率は、購入時期によって以下のように変遷しております。

平成元年4月1日~平成9年3月31日・・・3%

平成9年4月1日~平成26年3月31日・・・5%

平成26年4月1日~平成31年9月30日・・・8%

平成31年10月1日~・・・10%

6-2.基本的な減価償却費の計算方法

減価償却費を計算するためには、耐用年数と償却率が必要です。

耐用年数と償却率は、「建物の構造」および「非事業用か事業用かの別」によって異なり、以下のように定められています。

マンションは、通常、鉄筋コンクリート造が最も多いので、鉄筋コンクリート造の償却率を用います。

耐用年数を超過した建物は、「建物購入額の5%」が取得費というルールになります。

日本では、まだ築70年を超えるマンションがほとんどないので、とりあえず耐用年数以内であることを前提とします。

減価償却費は以下の計算式によって求められます。

【減価償却費の求め方】

減価償却費 = 建物購入価格 × 0.9 × 償却率 × 経過年数

減価償却の経過年数は、6ヶ月以上の端数が出た場合は1年と計算し、6ヶ月未満の端数が出た場合は切捨てで計算します。

(償却期間の計算例)

平成8年3月~平成31年6月・・・23年3ヶ月は「23年」として計算

平成13年2月~平成31年10月・・・18年8ヶ月は「19年」として計算

新築当時のマンション価格が3,000万円で、その内、土地の価格が1,000万円、建物の価格が2,000万円の物件の場合、築10年目の減価償却後の取得費は以下のようになります。

【取得費と減価償却費の計算例】

減価償却費 = 2,000万円 × 0.9 × 0.015 × 10年

= 270万円

減価償却後の建物の価格 = 2,000万円 - 270万円

= 1,730万円

取得費 = 土地価格 + 減価償却後の建物の価格

= 1,000万円 + 1,730万円

= 2,730万円

6-3.途中から賃貸した場合の減価償却費の計算方法

マンションでは、途中から自宅を他人に貸すようなケースがあります。

自宅を他人に貸すと、非事業用から事業用に切り替わることになります。

非事業用から事業用に切り替わったときの減価償却費の計算方法は以下のように計算します。

建物:鉄筋コンクリート造

建物購入価額:2,000万円

利用状況:築10年目まで自宅として利用

築11年目と12年目の2年間は他人に貸した後に売却

減価償却費 = 非事業用の減価償却費 + 事業用の減価償却費

= 2,000万円×0.9×0.015×10年 + 2,000万円×0.9×0.022×2年

= 270万円 + 79.2万円

= 349.2万円

建物取得費 = 2,000万円 - 349.2万円

= 1,650.8万円

利用状況が途中から非事業用から事業用に切り替わった場合、耐用年数が短くなります。

償却は、非事業用の場合、残存価格が「建物購入価額の5%」となるまでしかできませんが、事業用の場合は「建物購入価額1円」となるまで行うことができます。

6-4.取得費が不明の場合

取得費が不明の場合には、「概算取得費」というものを用います。

概算取得費は「売却額(消費税抜)」の5%です。

概算取得費を利用してしまうと、税金が高くなってしまいます。

マンションの場合、売買契約書を紛失してしまった場合には、「購入当時の不動産会社」や「購入時の売主」に問い合わせてみるのも一つです。

確定申告では売買契約書の写しがあれば良いので、相手方が保管している売買契約書の写しでも取得費を証明することができます。

売買契約書を保管している可能性があるので、購入当時の売買契約書がないか、ダメ元でも確認してみましょう。

【関連記事】

7.譲渡費用の計算方法

マンションの売却では、発生する費用のうち、「譲渡費用に含めることができるもの」と「譲渡費用に含めることができないもの」があります。

7-1.譲渡費用になるもの

マンション売却で譲渡費用になるものは、主に以下の2つです。

- 売却の際の仲介手数料

- 売却時の売買契約書に貼付けした印紙税

- ハウスクリーニング費用

仲介手数料とは、売買が成立した際、不動産会社へ支払う手数料のことです。

正式には「媒介報酬」という名称となります。

仲介手数料は、国土交通省告示により、業者が受け取ることのできる報酬の最高限度額が定められています。

【関連記事】

不動産の売買契約書は、印紙が必要です。

印紙税の金額は、売買契約書に記載されている金額によって異なります。

契約書に記載する売買金額と印紙税の金額は以下通りです。

契約書に記載する売買金額 貼付する印紙税

1万円未満 非課税

1万円以上50万円以下 200円

50万円超100万円以下 500円

100万円超500万円以下 1,000円

500万円超1,000万円以下 5,000円

1,000万円超5,000万円以下 10,000円

5,000万円超1億円以下 30,000円

1億円超5億円以下 60,000円

5億円超10億円以下 160,000円

10億円超50億円以下 320,000円

50億円超 480,000円

金額の記載のないもの 200円

ハウスクリーニング費用は以下のような金額感となります。

ハウスクリーニング費用は、実施する箇所によっても金額が異なりますが、概ね5~6万円をかける人が多いです。

ハウスクリーニング費用は、いつ時点に実施したものが費用として認められるかは、明確なルールはありません。

一応、例えば媒介契約を実施した後に行われたハウスクリーニングは費用として認められます。

ハウスクリーニングを実施する場合には、媒介契約を締結した後に実施し、日付が記載された領収書を保管しておくようにしてください。

尚、インスペクション費用は、譲渡費用に含まれるかどうかは個別判断となります。

譲渡費用とはならない可能性もあるので、確定申告時に税務署に譲渡費用に該当するかどうかを確認するようにしましょう。

7-2.譲渡費用にならないもの

譲渡費用とならないものは、以下のような費用です。

- 抵当権抹消登録免許税

- 司法書士手数料

- 引越代

抵当権抹消登録免許税とは、登記簿謄本から記載内容を削除するために法務局へ支払う「登録免許税」のことです。

抵当権抹消のための登録免許税は、不動産1個に対し、「1,000円」です。

通常、マンションは土地1つと建物1つの2つの不動産で構成されているため、登録免許税は2,000円となることが一般的です。

抵当権抹消は、通常、司法書士に依頼しますので司法書士費用も発生します。

日本司法書士連合会が公表している「司法書士の報酬アンケート」では、抵当権抹消の司法書士費用の目安が以下のように示されています。

引越代は物量や距離にもよりますが、概ね50~100万円といったところでしょう。

8.税率

譲渡所得が発生した場合、所得税および住民税、復興特別所得税の税金が発生します。

譲渡所得にかかる税率は、所有期間によって決まります。

所有期間は5年以下であれば短期譲渡所得、5年超であれば長期譲渡所得と呼ばれています。

所有期間は、具体的に不動産を譲渡した1月1日時点において判定されます。

売却した年の1月1日時点において5年を超えているものであれば長期譲渡所得、5年以下のものであれば短期譲渡所得となります。

それぞれの税率は以下の通りです。

復興特別所得税の税率は、所有期間に関係なく、所得税に2.1%を乗じて求められます。

9.税額の計算シミュレーション

【与条件】

譲渡価額:4,800万円

ハウスクリーニング費用:9万円

購入時のマンション価格:5,000万円

土地購入価格:3,000万円

建物購入価格:2,000万円

築年数・所有期間:20年目

【計算シミュレーション】

最初に取得費を求めます。

減価償却費 = 建物購入価格 × 0.9 × 償却率 × 経過年数

= 2,000万円 × 0.9 × 0.015 × 20年

= 540万円

建物取得費 = 建物購入価格 - 減価償却費

= 2,000万円 - 540万円

= 1,460万円

取得費 = 土地取得費 + 建物取得費

= 3,000万円 + 1,460万円

= 4,460万円

次に譲渡費用を求めます。

仲介手数料 = 取引額 × 3% + 6万円

= 4,800万円 × 3% + 6万円

= 144万円 + 6万円

= 150万円

印紙代 = 1万円 (1,000万円超5,000万円以下:10,000円)

ハウスクリーニング費用 = 9万円 (与条件より)

譲渡費用 = 仲介手数料 + 印紙代 + ハウスクリーニング費用

= 150万円 + 1万円 + 9万円

= 160万円

次に譲渡所得を求めます。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

= 4,800万円 - 4,460万円 - 160万円

= 180万円

最後に税金を計算します。

所有期間5年超なので、税率は長期譲渡所得を用います。

所得税 = 譲渡所得 × 15%

= 180万円 × 15%

= 27万円

復興特別所得税 = 所得税 × 2.1%

= 27万円 × 2.1%

≒ 5,600円 (下2桁は切捨て)

住民税 = 譲渡所得 × 5%

= 180万円 × 5%

= 9万円

税金 = 所得税 + 住民税 + 復興特別所得税

= 270,000円 + 90,000円 + 5,600円

= 365,600円

復興特別所得税は、一度所得税を求めてから計算するのがポイントとなります。

10.居住用財産の5つの特例

マイホーム(自宅)は居住用財産と呼ばれ、居住用財産を売却した場合は、節税ができる特例があります。

居住用財産の定義は以下のようになります。

【居住用財産の定義】

1.現に居住している家屋やその家屋と共に譲渡する敷地の譲渡の場合

2.転居してから3年後の12月31日までに、居住していた家屋やその家屋と共に譲渡するする敷地の譲渡の場合(この間に貸付や事業用に供していても適用となる)

「現に居住している家屋」というのは、自分(売主)が居住しているという意味です。

相続で譲り受けた親が住んでいたマンションや、他人が住んでいる賃貸マンションは居住用財産には該当しません。

また、現に住んでいなくても、転居してから3年後の12月31日までに売却する場合には居住用財産として認められます。

自分が退去してから、その後、他人に賃貸していても3年後の12月31日以内の売却なら居住用財産として認められます。

尚、居住用財産の「居住期間」については定義がありません。

特例を受けるためにわざと自分で住んだものでなければ、短くても認められます。

例えば、新築マンションを購入して、やむを得ない事情ですぐに売却しても、それが特例を受けるための居住でなければ、居住用財産として認めてもらえることは可能です。

居住用財産には、以下の5つの特例があります。

(譲渡所得が発生した場合の特例)

1.3,000万円の特別控除

2.所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

3.特定の居住用財産の買換え特例

(譲渡損失が発生した場合の特例)

4.居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例

5.居住用財産に係る譲渡損失の損益通算及び繰越控除の特例

特例は大きく分けると、「譲渡所得が発生した場合」と「譲渡損失が発生した場合」の2パターンです。

譲渡所得が発生した場合の特例は、節税ができる特例になります。

最も一般的に利用されるのが、「3,000万円の特別控除」です。

また、譲渡損失が発生した場合の特例は、所得税の還付を受けることができる特例になります。

比較的よく利用されるのが、住み替えで利用できる「居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例」です。

【関連記事】

11.3,000万円特別控除の計算シミュレーション

この章では、譲渡所得が発生した場合の特例のうち、最も一般的に使われる3,000万円特別控除について解説します。

11-1.3,000万円特別控除を使った場合の譲渡所得

3,000万円特別控除を適用すると、譲渡所得は以下の式で計算されるものになります。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 3,000万円

例えば「第9章 税額の計算例」で示したパターンで3,000万円特別控除を使うと、譲渡所得は以下のようになります。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 3,000万円

= 4,800万円 - 4,460万円 - 160万円 - 3,000万円

= ▲2,820万円

= ゼロ

3,000万円特別控除を使った結果、マイナスの値となった場合には、譲渡所得は「ゼロ」として計算されます。

譲渡所得が「ゼロ」となれば、税金は発生しません。

3,000万円特別控除の効果は非常に大きく、譲渡所得が発生したとしても、居住用財産であれば3,000万円特別控除によって税金が発生しないことが多いです。

居住用財産で譲渡所得が発生しそうな場合には、3,000万円特別控除の利用を検討しましょう。

11-2.譲渡所得がプラスで所有期間10年超の場合

3,000万円特別控除を適用しても、なお譲渡所得がプラスになってしまう場合には、次に「所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例」(以下、「軽減税率の特例」と略)の利用を検討します。

軽減税率の特例は、所有期間は10年超であれば利用可能です。

軽減税率の特例は以下のようになります。

復興特別所得税に関しては、別途所得税に2.1%の税率がかかります。

例えば、居住用財産の売却で、以下のような与条件での税金をシミュレーションしてみます。

【与条件】

譲渡価額:8,000万円

取得費:4,000万円

譲渡費用:250万円

所有期間:15年

【計算シミュレーション】

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 3,000万円

= 8,000万円 - 4,000万円 - 250万円 - 3,000万円

= 750万円

所得税 = 譲渡所得 × 10% (軽減税率の特例を適用)

= 750万円 × 10%

= 75万円

復興特別所得税 = 所得税 × 2.1%

= 75万円 × 2.1%

≒ 15,700円 (下2桁は切捨て)

住民税 = 譲渡所得 × 4% (軽減税率の特例を適用)

= 750万円 × 4%

= 30万円

税金 = 所得税 + 住民税 + 復興特別所得税

= 750,000円 + 300,000円 + 15,700円

= 1,065,700円

11-3.3,000万円特別控除が使えないケース

譲渡所得が発生したとしても、以下のようなケースでは3,000万円特別控除を利用することはできません。

- 相続で引き継いだ親のマンションを売却するケース

- 自分が退去してから3年後の12月31日を過ぎてしまったケース

- 過去3年以内に3,000万円特別控除を利用しているケース

- 特定の親族や特定の同族会社に売却するケース

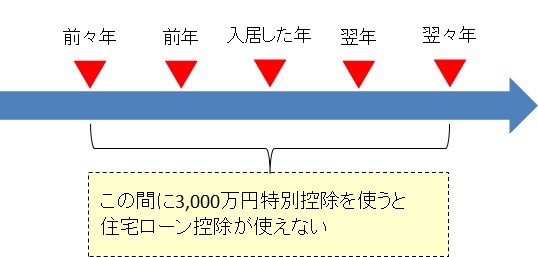

- 住み替えにおいて同時に購入物件で住宅ローン控除を利用するケース

3,000万円特別控除と住宅ローン控除は、正確に言うと同時に利用できないというだけであり、時期をずらすと2つの特例を利用が可能です。

住宅ローン控除は、購入物件に入居した年の他、その前年または前々年あるいはその翌年またはと翌々年に3,000万円特別控除を適用すると利用できなくなります。

つまり、前後2年間の間に、どちらかを利用すると一方が利用できなくなるという関係です。

住み替えでは、購入物件で住宅ローン控除を利用するケースが多いです。

購入物件で住宅ローン控除を利用する場合は、売却物件で同時に3,000万円特別控除を利用できないということを知っておきましょう。

【関連記事】

12.譲渡損失が発生したときの計算シミュレーション

買い替えで譲渡損失が発生した場合、一定の要件を満たすと「居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例」(以下、「買換えの譲渡損失特例」と略)が利用できます。

譲渡した年に発生した損失を翌年以後3年間にわたり、繰越控除限度額を給与所得等と「損益通算」することができます。

損益通算とはプラスの給与所得にマイナスの譲渡損失を合算し、全体の所得を下げることができる手続きです。

初年度に控除しきれなかった損失は、翌年以後3年間にわたり繰り越して控除すること(繰越控除)が可能となります。

【損益通算と繰越控除のシミュレーション】

(事例)

1.居住用財産の譲渡損失 ▲2,500万円

2.給与所得 毎年600万円

(損益通算と繰越控除)

譲渡年(1年目) 損益通算 600万円 - 2,500万円 = ▲1,900万円

2年目 繰越控除 600万円 - 1,900万円 = ▲1,300万円

3年目 繰越控除 600万円 - 1,300万円 = ▲700万円

4年目 繰越控除 600万円 - 700万円 = ▲100万円 ←打切り

5年目 繰越控除はできません。

5年目から買い替えた住宅に対する所得税の住宅ローン控除が受けられます。

住宅ローン控除期間は、買い替え資産を居住の用に供した年以後10年間となります。

上記事例では、4年目までは所得税額が発生しないため、住宅ローン控除は5年目からとなります。

控除期間は、「5年目から10年間ではない」という点にご注意ください。

各年の買換えの譲渡損失特例の計算シミュレーションは以下の通りです。

【買換えの譲渡損失特例の計算シミュレーション】

Aさんの自宅

・平成6年に6,000万円で自宅を購入

・平成30年8月に4,000万円で自宅を売却

・自宅の減価償却費:400万円

・自宅の譲渡費用:126万円

Aさんの給与所得

平成30年:給与所得800万円、源泉徴収税額62万8,900円

平成31年:給与所得850万円、源泉徴収税額71万600円

平成32年:給与所得900万円、源泉徴収税額79万2,200円

平成32年の所得税控除額:250万円

1.平成30年分の計算

(1) 譲渡所得の計算

譲渡損失 = 譲渡価額 - 取得費 - 譲渡費用

= 4,000万円 - (6,000万円 - 400万円) - 126万円

= ▲1,726万円

(2)損益通算

給与所得 - 譲渡損失 = 800万円 - 1,726万円

= ▲926万円

(3)還付される源泉徴収税額

所得税はゼロであるため、62万8,900円が全額還付されます。

2.平成31年分の計算(繰越1年目)

(1)損益通算

給与所得 - 前年の繰越控除額 = 850万円 - 926万円

= ▲76万円

(2)還付される源泉徴収税額

所得税はゼロであるため、71万600円が全額還付されます。

3.平成32年分の計算(繰越2年目)

(1)損益通算

給与所得 - 前年の繰越控除額 = 900万円 - 76万円

= 824万円

(2)所得税の計算

所得税 = (損益通算後の所得 - 所得税控除額) × 累進課税率 - 控除額

= (824万円 - 250万円) × 20% - 427,500円※

= 720,500円

※課税所得が「330万円超~695万円以下」の人は所得税の累進課税率が20%で、控除額が427,500円となります。

(3)復興特別所得税の計算

復興特別所得税 = 所得税 × 2.1%

= 720,500円 × 2.1%

= 15,130円

(4)所得税合計

所得税 + 復興特別所得税 = 720,500円 + 15,130円

≒ 735,600円

(5)還付される源泉徴収税額

還付される源泉徴収税額 = 天引きされた源泉徴収税額 - 所得税額

= 79万2,200円 - 73万5,600円

= 5万6,600円

買換えの譲渡損失特例を使うには、譲渡資産と買換え資産に以下の要件を満たす必要があります。

【譲渡資産の定義】

平成31年12月31日までの間に譲渡される自己の居住の用に供する家屋またはその敷地で、その譲渡した年の1月1日において所有期間が5年を超えるもののうち、次の1から4のいずれかに該当するものであること

1.現に自分が住んでいる住宅

2.以前に自分が住んでいた住宅で、自分が住まなくなった日から3年後の12月31日までの間に譲渡されるもの

3.「1.」や「2.」の住宅及びその敷地

4.災害によって滅失した「1.」の住宅の敷地で、その住宅が滅失しなかったならば、その年の1月1日における所有期間が5年を超えている住宅の敷地

ただし、その災害があった日以後3年を経過する日の属する年の12月31日までに譲渡されるものに限る。

【買換え資産の定義】

1.譲渡資産の譲渡した年の前年の1月1日から翌年12月31日までの間に取得される自己の居住用に供する家屋またはその敷地

2.その家屋の居住部分の床面積が50㎡以上であること

3.その取得の日から取得した年の翌年の12月31日までの間に自己の居住の用に供すること、または供する見込みであること

4.繰越控除を受けようとする年の12月31日において、買換え資産に係る住宅借入金等(返済期間10年以上のローン契約等によるもの)の金額を有していること

要件のポイントとしては、買換え資産に「返済期間10年以上のローン契約」があることという点です。

【関連記事】

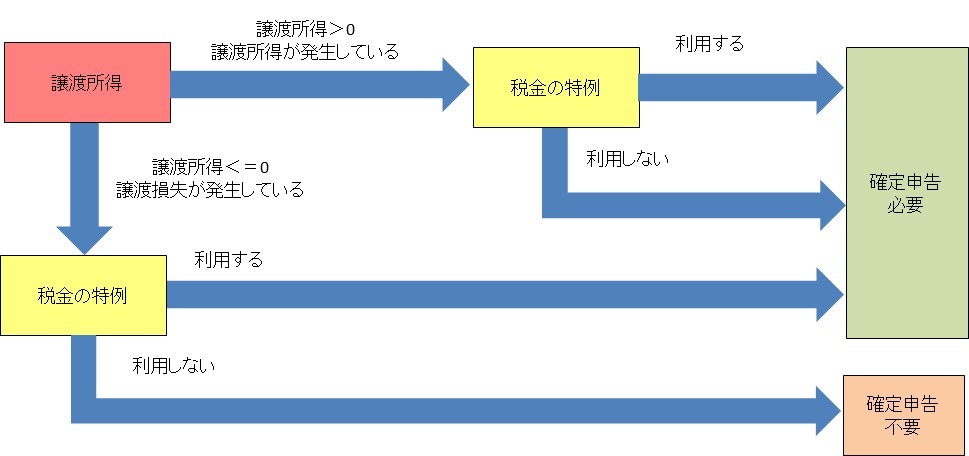

13.確定申告の必要性

確定申告は、売却した年の翌年の2月16日から3月15日までの間に行います。

確定申告をする必要のある人と必要のない人をまとめると、以下の通りです。

(確定申告の必要のある人)

1.税金の特例を使う人

2.譲渡所得が発生していて特例を使わない人

(確定申告の必要のない人)

1.譲渡損失が発生していて特例を利用しない人

まず、譲渡所得または譲渡損失の有無に関わらず、居住用財産の特例を使う人は、特例を使うために確定申告をする必要があります。

次に、譲渡所得が発生している人で、なおかつ、3,000万円特別控除などの特例を使わない人は、納税のために確定申告が必要です。

さらに、譲渡損失が発生している人で、なおかつ、買換えの譲渡損失特例などを使わない人は、確定申告は必要ありません。

例えば、相続で引き継いだ親のマンションを売却する場合は、居住用財産ではないため、特例が利用できない人になります。

特例を使わない人は、単純に、譲渡所得が発生すれば確定申告が必要で、譲渡損失が発生すれば確定申告は不要となります。

居住用財産を売却する人のみ、譲渡損失が発生しても特例を利用できますので、特例を利用する場合には譲渡損失が発生しても確定申告が必要となります。

尚、買換えの譲渡損失特例は義務ではないため、面倒であれば利用しなくても構いません。

買換えの譲渡損失特例を使わないという人は、確定申告は不要となります。

【関連記事】

14.まとめ

以上、マンション売却税金シミュレーション!費用と手残りもエクセルで計算について解説してきました。

マンションは居住用財産に該当すると、特例が出てくるため、税金の話が少し難しくなります。

まずは譲渡所得の発生の有無をシミュレーションし、その後に特例を使えそうかどうか、確認するようにしましょう。

【あわせて読みたい】