マイホームは売却すると売却損が出ることが多いです。

マイホームは売却すると売却損が出ることが多いです。

マンションや戸建てといった自宅で売却損が出た場合、税金の還付を受けることのできる特例があります。

売却損が出た場合の特例は、「買い替えを行う場合に使える特例」と、「オーバーローンが発生した場合に使える特例」の2種類があります。

特例を使うには、確定申告が必要です。

確定申告を行うためには、売却損の計算方法を知らなければなりません。

そこでこの記事では、売却損の計算方法や、売却損を求めるエクセルシミュレーション、特例を使った税金還付の具体的計算例、確定申告に必要な書類等について解説します。

最後までお読みいただき、売却損が出た場合の対処に役立てて頂ければ幸いです。

| この記事の筆者:竹内英二 (不動産鑑定事務所:株式会社グロープロフィット代表取締役) 保有資格:不動産鑑定士・宅地建物取引士・中小企業診断士・不動産コンサルティングマスター・相続対策専門士・賃貸不動産経営管理士・不動産キャリアパーソン |

目次

1.売却損とは

売却損とは、譲渡所得がマイナスになることをいいます。

個人の所得には、給与所得、譲渡所得、不動産所得、事業所得、山林所得、退職所得、利子所得、配当所得、一時所得、雑所得という10種類の所得があります。

このうち、個人が不動産を売却したときに発生する所得が譲渡所得です。

譲渡所得は以下の式で計算されますが、計算の結果マイナス(売却損)となるものを「譲渡損失」と呼んでいます。

【売却損となる譲渡所得】

譲渡損失 = 譲渡価額 - 取得費 - 譲渡費用 < ゼロ

譲渡価額とは売却額です。

取得費とは土地は購入価額、建物は購入価額から減価償却費を控除した額となります。

譲渡費用は仲介手数料等の売却に要した費用です。

売却損は、「取得費と譲渡費用の合計」よりも「譲渡価額」の方が小さい場合に発生します。

ここで譲渡費用は、以下のものが対象となります。

売却の際の仲介手数料

売却のために要した測量費

売却時の売買契約書に貼付けした印紙税

売却に伴い支払った立退料

売却時の建物の取壊し費用

取得費の求め方については次章で詳しく説明します。

2.取得費の計算方法

譲渡損失を計算する上で、一番複雑な計算が取得費の計算です。

この章では取得費の求め方について解説します。

2-1.土地と建物価格を分ける

取得費とは土地は購入価額、建物は購入価額から減価償却費を控除した額です。

建物だけ減価償却という手続きを行う必要があるため、購入額を土地価格と建物価格に分ける必要があります。

売買契約書に土地と建物の内訳価格が明記されている場合には、その金額を用います。

一方で、売買契約書に土地と建物の内訳価格がない場合には、消費税から計算する方法があります。

不動産は、建物には消費税がかかりますが、土地には消費税がかかりません。

そのため、「消費税額」と「土地建物総額」が分かると、土地建物価格の内訳を逆算することができます。

消費税から逆算する方法は以下の通りです。

【消費税から逆算する方法】

建物価格 = 消費税 ÷ 購入時の消費税率

土地価格 = 税抜総額 - 建物価格

消費税率は、購入時期によって以下のように変遷しております。

平成元年4月1日~平成9年3月31日・・・3%

平成9年4月1日~平成26年3月31日・・・5%

平成26年4月1日~平成31年9月30日・・・8%

平成31年10月1日~・・・10%

平成元年4月1日以降に購入したマンションであれば、消費税から分ける方法が最も合理的になります。

平成元年3月31日以前に購入した不動産であれば、土地建物価格の分け方については、合理的な方法を税務署に相談するようにしてください。

2-2.減価償却費の求め方

減価償却費とは、法定耐用年数の期間の中で、あらかじめ定められた一定の法則に基づいて、建物の購入価額を減少させていく手続きおいて発生する会計上の費用です。

実際に発生する費用ではありませんが、経年とともに会計上の建物価値を落とすために、つじつま合わせで必要な費用となります。

減価償却費は以下の計算式によって求められます。

【減価償却費の求め方】

減価償却費 = 建物購入価格 × 0.9 × 償却率 × 経過年数

償却率は、建物の構造によって異なり、マイホームやセカンドハウスのような非事業用の不動産は、以下のように定められています。

耐用年数とは、建物や設備などの有形固定資産について、税務上の減価償却の基礎となる年数のことを指します。

2-3.取得費の求め方

取得費は以下のように求められます。

【取得費の求め方】

取得費 = 土地取得費 + 建物取得費

= 土地購入価格 + (建物購入価格 - 減価償却費)

ここで、以下の条件のマンションの取得費を求めます。

【取得費の具体的計算例】

新築マンション価格:3,000万円

土地購入価格:1,000万円

建物購入価格:2,000万円

築年数:10年目

減価償却費 = 建物購入価格 × 0.9 × 償却率 × 経過年数

= 2,000万円 × 0.9 × 0.015 × 10年

= 270万円

建物取得費 = 建物購入価格 - 減価償却費

= 2,000万円 - 270万円

= 1,730万円

取得費 = 土地取得費 + 建物取得費

= 1,000万円 + 1,730万円

= 2,730万円

ここで、経過年数は6ヶ月以上の端数が出た場合は1年と計算し、6ヶ月未満の端数が出た場合は切捨てで計算します。

【経過年数の計算例】

平成8年3月~平成31年6月・・・23年3ヶ月は「23年」として計算

平成13年2月~平成31年10月・・・18年8ヶ月は「19年」として計算

また、耐用年数が満了している場合には、建物の減価償却後の残存価額は建物価格の5%として計算されます。

木造なら34年目以降、鉄筋コンクリート造なら71年目以降は複雑な計算をせず、建物購入価格の5%が建物取得費となります。

【耐用年数満了後の取得費】

取得費 = 土地購入価格 + (建物購入価格 × 5%)

2-4.取得費が不明の場合

購入時の売買契約書を紛失している場合では、取得費が分からないことがあります。

取得費が不明の場合には、「概算取得費」というものを用います。

概算取得費は「売却額」の5%です。

【概算取得費の求め方】

取得費 = 概算取得費

= 売却額 × 5%

2-5.土地の取得費が不明の場合

相続で引き継いだ土地の上に注文住宅を建てている場合など、土地だけ取得費が分からないケースがあります。

土地の取得費が分からない場合は、土地の取得費は、譲渡価額から建物取得費を控除したものに5%を乗じたものとなります。

まずは、減価償却を行って建物取得費を求め、それを譲渡価額(売却額)から控除します。

それに5%を乗じたものが土地取得費となります。

【土地の取得費が不明の場合の取得費の求め方】

土地取得費 = (譲渡価額 - 建物取得費) × 5%

取得費 = 土地取得費 + 建物取得費

= (譲渡価額 - 建物取得費) × 5% + 建物取得費

= 譲渡価額×5% + 建物取得費×95%

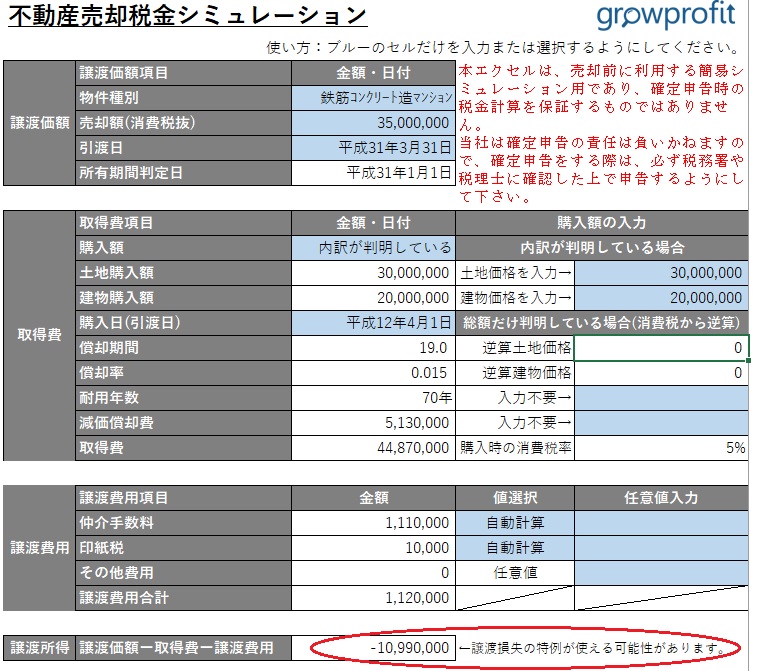

2-6.譲渡損失の計算エクセル

譲渡損失を求めるには、建物の減価償却の計算が必要であり、かなり面倒です。

そこで、譲渡損失が計算できるエクセルをご提供いたします。

以下のリンクより、売却シミュレーションエクセルをダウンロードすることができます。

尚、本エクセルは、あくまでも売却前に利用する簡易シミュレーション用であり、確定申告時の税金計算を保証するものではありません。

具体的には固定資産税の精算金を収入金額に含めていないため、このエクセルで算出する譲渡所得は確定申告で計算すべき譲渡所得より若干少なくなっています。

当社は確定申告の責任は負いかねますので、確定申告をする際は、必ず税務署や税理士に確認した上で申告するようにして下さい。

エクセルの詳しい使い方については、以下の関連記事で詳しく解説しています。

【関連記事】

マンション・戸建売却シミュレーションエクセル・確定申告の計算方法も解説

不動産売却の固定資産税精算金は譲渡価額に含めるの?譲渡所得を解説

3.居住用財産とは

税法上、居住用財産と呼ばれる不動産は、売却損が発生した場合の税金特例が設けられています。

居住用財産の定義は以下の通りです。

【居住用財産の定義】

1.現に居住している家屋やその家屋と共に譲渡する敷地の譲渡の場合

2.転居してから3年後の12月31日までに、居住していた家屋やその家屋と共に譲渡するする敷地の譲渡の場合(この間に貸付や事業用に供していても適用となる)

3.災害などにより居住していた家屋が滅失した時は、災害のあった日から3年を経過する日の属する年の12月31日までに、その敷地だけ譲渡する場合

4.転居後に家屋を取り壊した場合には、転居してから3年後の12月31日までか、取壊し後1年以内か、いずれか早い日までに譲渡する場合(取壊し後にその敷地を貸し付けたり、事業の用に供したりすると適用外となる)

居住用財産とは、マイホーム(自宅)のことです。

マイホームですので、アパートや投資用ワンルームマンションのような他人に貸している住宅は居住用財産ではありません。

また、相続で引き継いだ親の不動産も、自分で住んでいなければ居住用財産には該当しないことになります。

4.買い替えで使える特例の要件

買い替えで売却損が発生した場合、「居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例(以下、「買換えの譲渡損失特例」と略)」があります。

買い替えや住み替えのことを、税法上は「買換え」と表記します。

この特例は、譲渡した年に発生した損失を翌年以後3年間にわたり、他の給与所得等と「損益通算」することができます。

損益通算とはプラスの給与所得にマイナスの譲渡損失をぶつけ、全体の所得を下げることができる手続きです。

例えば、給与所得が600万円の人が、売却により譲渡損失▲1,000万円を発生させた場合を考えます。

この場合、損益通算によりその人の所得は▲400万円(=600万円―1,000万円)となります。

給与所得者は、会社が所得600万円の給与所得を前提に税金を天引きしていますが、損益通算の結果、所得は▲400万円であるため、給与所得600万円として天引きしていた税金は払い過ぎていたということになります。

そこで、買換えの譲渡損失特例を利用すると、払い過ぎていた源泉徴収税額が取り戻せるようになるのです。

買換えの譲渡損失特例を使うには、譲渡資産(売却する家)と買換え資産(購入する家)に以下の要件を満たす必要があります。

【譲渡資産の定義】

平成31年12月31日までの間に譲渡される自己の居住の用に供する家屋またはその敷地で、その譲渡した年の1月1日において所有期間が5年を超えるもののうち、次の1から4のいずれかに該当するものであること

1.現に自分が住んでいる住宅

2.以前に自分が住んでいた住宅で、自分が住まなくなった日から3年後の12月31日までの間に譲渡されるもの

3.「1.」や「2.」の住宅及びその敷地

4.災害によって滅失した「1.」の住宅の敷地で、その住宅が滅失しなかったならば、その年の1月1日における所有期間が5年を超えている住宅の敷地

ただし、その災害があった日以後3年を経過する日の属する年の12月31日までに譲渡されるものに限る。

【買換え資産の定義】

1.譲渡資産の譲渡した年の前年の1月1日から翌年12月31日までの間に取得される自己の居住用に供する家屋またはその敷地

2.その家屋の居住部分の床面積が50㎡以上であること

3.その取得の日から取得した年の翌年の12月31日までの間に自己の居住の用に供すること、または供する見込みであること

4.繰越控除を受けようとする年の12月31日において、買換え資産に係る住宅借入金等(返済期間10年以上のローン契約等によるもの)の金額を有していること

要件のポイントとしては、買換え資産に「返済期間10年以上のローン契約」があることという点です。

買い替えでは、家を売却して、その現金で次の物件はローンを組まずに購入する人がいます。

売却損が出たので、買換えの譲渡損失特例を使おうと思っていても、買換え資産に10年以上の住宅ローンを組まないと特例が使えません。

要件は十分に注意をして、確認するようにしましょう。

5.オーバーローンで使える特例の要件

単純売却でオーバーローン、かつ売却損が発生した場合、「居住用財産に係る譲渡損失の損益通算及び繰越控除の特例(以下、「オーバーローンの譲渡損失特例」と略)」があります。

この特例は、前章で紹介した特例とは、買い替えを要件としていない点が異なります。

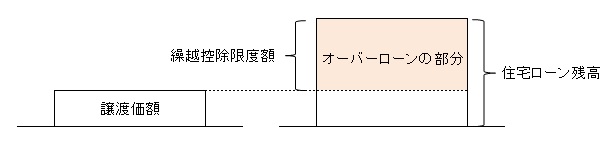

オーバーローンとは、住宅ローン残債が売却額を上回っていることをいいます。

オーバーローンの譲渡損失特例では、譲渡損失ではなく、住宅ローン残高から譲渡価額を控除した残額が繰越控除の限度額となります。

オーバーローンの譲渡損失特例も買換えの譲渡損失特例と基本的な考えは同じです。

ただし、譲渡損失の部分がオーバーローンの部分に変わります。

例えば、給与所得が600万円の人が、売却によりオーバーローン▲1,000万円を発生させた場合を考えます。

この場合、損益通算によりその人の所得は▲400万円(=600万円―1,000万円)となります。

給与所得者は、会社が所得600万円の給与所得を前提に税金を天引きしていますが、損益通算の結果、所得は▲400万円とみなされ、源泉徴収税の還付を受けることができます。

オーバーローンの譲渡損失特例を使うには、譲渡資産(売却する家)が以下の要件を満たす必要があります。

【譲渡資産の定義】

平成31年12月31日までの間に譲渡される自己の居住の用に供する家屋またはその敷地で、その譲渡した年の1月1日において所有期間が5年を超えるもののうち、次の1から4のいずれかに該当するものであること

1.現に自分が住んでいる住宅

2.以前に自分が住んでいた住宅で、自分が住まなくなった日から3年後の12月31日までの間に譲渡されるもの

3.「1.」や「2.」の住宅及びその敷地

4.災害によって滅失した「1.」の住宅の敷地で、その住宅が滅失しなかったならば、その年の1月1日における所有期間が5年を超えている住宅の敷地

ただし、その災害があった日以後3年を経過する日の属する年の12月31日までに譲渡されるものに限る。

5.その個人がその譲渡にかかる契約を締結した日の前日においてその譲渡資産に係る一定の住宅借入金等の金額を有すること

6.繰越控除する各年分の合計所得金額が3,000万円以下であること

7.譲渡先が、その個人の配偶者その他特別の関係がある者ではないこと

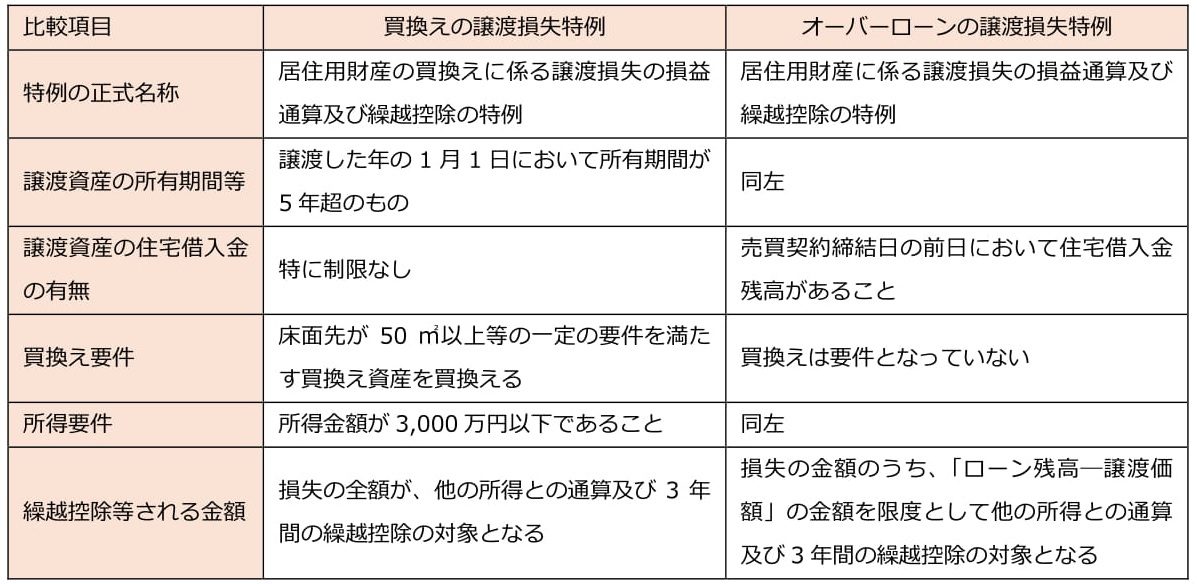

6.それぞれの特例の違い

「買換えの譲渡損失特例」と「オーバーローンの譲渡損失特例」は似た制度ですが、違いも存在します。

両者の違いをまとめると、以下のようになります。

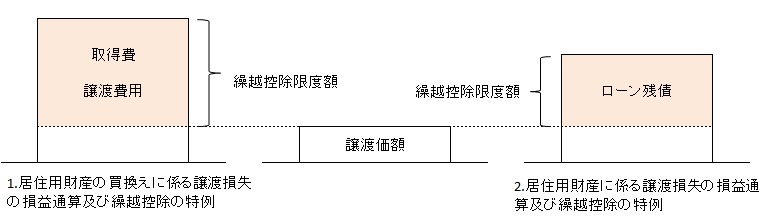

繰越控除等される金額の違いを示すと以下のようになります。

繰越控除限度額は、「買換えの譲渡損失特例」の方が大きいと言えます。

7.居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例の計算例

この章では、「買換えの譲渡損失特例」の具体的計算例をご紹介します。

【Aさんの前提条件】

Aさんの自宅

・平成6年に6,000万円で自宅を購入

・平成30年8月に4,000万円で自宅を売却

・自宅の減価償却費:400万円

・自宅の譲渡費用:126万円

Aさんの給与所得

平成30年:給与所得800万円、源泉徴収税額62万8,900円

平成31年:給与所得850万円、源泉徴収税額71万600円

平成32年:給与所得900万円、源泉徴収税額79万2,200円

平成32年の所得税控除額:250万円

【具体的計算例】

1.平成30年分の計算

(1) 譲渡所得の計算

譲渡損失 = 譲渡価額 - 取得費 - 譲渡費用

= 4,000万円 - (6,000万円 - 400万円) - 126万円

= ▲1,726万円

(2)損益通算

給与所得 - 譲渡損失 = 800万円 - 1,726万円

= ▲926万円

(4)還付される源泉徴収税額

所得税はゼロであるため、62万8,900円が全額還付されます。

2.平成31年分の計算(繰越1年目)

(1)損益通算

給与所得 - 前年の繰越控除額 = 850万円 - 926万円

= ▲76万円

(2)還付される源泉徴収税額

所得税はゼロであるため、71万600円が全額還付されます。

3.平成32年分の計算(繰越2年目)

(1)損益通算

給与所得 - 前年の繰越控除額 = 900万円 - 76万円

= 824万円

(2)所得税の計算

所得税 = (損益通算後の所得 - 所得税控除額) × 累進課税率 - 控除額

= (824万円 - 250万円) × 20% - 427,500円

= 720,500円

(3)復興特別所得税の計算

復興特別所得税 = 所得税 × 2.1%

= 720,500円 × 2.1%

= 15,130円

(4)所得税合計

所得税 + 復興特別所得税 = 720,500円 + 15,130円

≒ 735,600円

(5)還付される源泉徴収税額

還付される源泉徴収税額 = 天引きされた源泉徴収税額 - 所得税額

= 79万2,200円 - 73万5,600円

= 5万6,600円

計算中で登場する所得税の累進課税率と控除額は下表のものを用いています。

8.居住用財産に係る譲渡損失の損益通算及び繰越控除の特例の計算例

この章では、「オーバーローンの譲渡損失特例」の具体的計算例をご紹介します。

【Bさんの前提条件】

Bさんの自宅

・平成9年に8,000万円で自宅を購入

・平成30年4月に3,800万円で自宅を売却

・自宅の減価償却費:500万円

・自宅の譲渡費用:300万円

・住宅ローン残高:6,300万円

Bさんの給与所得

平成30年:給与所得960万円、源泉徴収税額76万7,700円

平成31年:給与所得980万円、源泉徴収税額78万1,000円

平成32年:給与所得1,020万円、源泉徴収税額80万2,500円

平成32年の所得税控除額:256万円

【具体的計算例】

1.平成30年分の計算

(1) 譲渡所得の計算

譲渡損失 = 譲渡価額 - 取得費 - 譲渡費用

= 3,800万円 - (8,000万円 - 500万円) - 300万円

= ▲4,000万円

(2) 特例の対象となる損失の計算

繰越控除限度額 = 住宅ローン残高 - 譲渡価額

= 6,300万円 - 3,800万円

= 2,500万円 < 4,000万円

よって、繰越控除限度額は2,500万円となります。

(3)損益通算

給与所得 - 繰越控除限度額 = 960万円 - 2,500万円

= ▲1,540万円

(4)還付される源泉徴収税額

所得税はゼロであるため、76万7,700円が全額還付されます。

2.平成31年分の計算(繰越1年目)

(1)損益通算

給与所得 - 前年の繰越控除額 = 980万円 - 1,540万円

= ▲560万円

(2)還付される源泉徴収税額

所得税はゼロであるため、78万1,000円が全額還付されます。

3.平成32年分の計算(繰越2年目)

(1)損益通算

給与所得 - 前年の繰越控除額 = 1,020万円 - 560万円

= 460万円

(2)所得税の計算

所得税 = (損益通算後の所得 - 所得税控除額) × 累進課税率 - 控除額

= (460万円 - 256万円) × 10% - 97,500円

= 106,500円

(3)復興特別所得税の計算

復興特別所得税 = 所得税 × 2.1%

= 106,500円 × 2.1%

= 2,236円

(4)所得税合計

所得税 + 復興特別所得税 = 106,500円 + 2,236円

≒ 108,700円

(5)還付される源泉徴収税額

還付される源泉徴収税額 = 天引きされた源泉徴収税額 - 所得税額

= 80万2,500円 - 108,700円

= 69万3,800円

9.確定申告で必要な資料

特例を利用するには確定申告が必要となります。

確定申告の時期は、売却した翌年の翌年の2月16日~3月15日までの間となります。

まず、確定申告では取得費を計算するために「購入時の売買契約書」が必要となってきます。

「購入時の売買契約書」は売却が終わっても捨ててはいけません。

確定申告の計算で必要となってくるため、必ず保管しておくようにして下さい。

確定申告に必要な資料は以下の通りです。

【買換えの譲渡損失特例】

1.除票住民票

2.譲渡資産の登記事項証明書

3.買換え資産の登記事項証明書

4.新しい住民票

5.譲渡所得計算明細書

6.買換え資産の住宅借入金の残高証明書

【オーバーローンの譲渡損失特例で必要な資料】

1.除票住民票

2.譲渡資産の登記事項証明書

3.譲渡所得計算明細書

4.譲渡資産の住宅借入金の残高証明書

提出する第三表の「特例適用条文」には、それぞれ以下のように記載します。

【特例適用条文】

居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例・・・措法41条の5

居住用財産に係る譲渡損失の損益通算及び繰越控除の特例・・・措法41条の5の2

10.住宅ローン控除との併用の可否

「買換えの譲渡損失特例」は、購入物件で住宅ローン控除を利用する場合でも、併用することが可能です。

住宅ローン控除とは、平成33年12月末日までに自分が住むための住宅の取得等を行うため返済期間10年以上の住宅ローンを利用した場合、居住年から10年間にわたり年末の借入残高に応じて所得税額などから一定額の控除を受けられる制度です。

住宅ローン控除を受けるためには、ローンが以下の条件を満たすことが必要です。

【ローンの条件】

金融機関(銀行、信用金庫等の民間金融機関の他、住宅金融支援機構等の公的な機関も含まれます)などから借りている、返済期間が10年以上となるローン

買換えの譲渡損失特例の要件の中でも、同じく「返済期間が10年以上となる住宅ローン」という要件があります。

買換えの譲渡損失特例と住宅ローン控除を併用するためには、返済期間が10年以上となるローンを組むことが必須条件です。

また、購入物件で住宅ローン控除を受けるには、購入物件が以下の要件を満たしている必要があります。

【購入物件が新築住宅の場合】

1.住宅を新築、または新築住宅を取得し、平成21年1月1日から平成33年12月31日までにその住宅を自己の居住の用に供すること。

2.工事完了の日または取得の日から6ヶ月以内に、自己の居住の用に供すること。

3.床面積が50㎡以上であること。

4.居住用と居住用以外の部分(例えば店舗など)があるときは、床面積の2分の1以上が居住用であること。(この場合は居住用の部分のみが控除の対象となる)

【購入物件が中古住宅の場合】

1.中古住宅を取得し、平成21年1月1日から平成33年12月31日までにその住宅を自己の居住の用に供すること。

2.新築住宅の場合の「2.」~「4.」と同じ。

3.次のイ・ロのいずれかに該当すること

イ.建築されてから20年(耐火建築物の場合は25年)以内の家屋であること

ロ.築後年数に関わらず新耐震基準に適合することが証明されたもの又は、既存住宅売買瑕疵担保責任保険に加入しているもの(その家屋の取得の日前2年以内に保険契約の締結をしたものに限る。)

住宅ローン控除も使うと、さらにお得になりますので、買換えの譲渡損失特例の要件と併せて購入する物件を検討するようにしましょう。

【関連記事】

3000万円特別控除は住宅ローン控除と併用できないの?利用上の注意点を解説

既存住宅売買瑕疵保険とは?メリットや費用・付保証明書を徹底解説

11.まとめ

以上、マンション・戸建てで売却損失が出た場合の確定申告の税金計算方法を解説してきました。

マンションや戸建ては売却損が出ることの方が多いです。

特に買い替えでは、特例が住宅ローン控除とも併用できるためお得です。

要件をよく確認した上で、購入物件も検討するようにしてください。