住宅を売却する上で、最終的な手残りがいくらになるのか気になる人も多いと思います。

不動産を売却すると「税金が発生する場合」と「発生しない場合」があり、手残りがいくらになるのか簡単に分かりません。

また、マンションや戸建てのマイホームでは、税金が発生しても特例を使うと「税金が発生しない」、または「節税できる」ことがあります。

さらに税金以外でも、マンションや戸建ての売却では仲介手数料や印紙税等の諸費用も発生します。

そこでこの記事では、なるべく簡単な入力だけで税金や最終的な手残りがいくらになるのか分かるシミュレーション用のエクセルを公開いたします。

エクセルを使っていただくと、税金や最終的な手残りがいくらになるのかが分かるようになります。

エクセルシートは「第9章 シミュレーション用エクセル」よりダウンロードできます。

ぜひ最後までお読みください。

尚、エクセルはマイホーム等の非事業用資産の売却のみに対応しています。

投資用ワンルームマンション等の事業用不動産の売却にはご利用できませんので、ご注意ください。

| この記事の筆者:竹内英二 (不動産鑑定事務所:株式会社グロープロフィット代表取締役) 保有資格:不動産鑑定士・宅地建物取引士・中小企業診断士・不動産コンサルティングマスター・相続対策専門士・賃貸不動産経営管理士・不動産キャリアパーソン |

1.譲渡所得

個人が不動産を売却したときに発生する所得を譲渡所得と呼びます。

この章では譲渡所得について解説します。

1-1.譲渡所得とは

個人の所得には、給与所得、譲渡所得、不動産所得、事業所得、山林所得、退職所得、利子所得、配当所得、一時所得、雑所得という10種類の所得があります。

サラリーマンがもらっている給料は給与所得となりますが、マンションや戸建てを売却すると、別途、譲渡所得が発生する場合があります。

まず、譲渡所得は「売却額のことではない」という点がポイントです。

譲渡所得は以下の式で計算されるものになります。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

譲渡価額とは売却額です。

取得費とは土地は購入価額、建物は購入価額から減価償却費を控除した額となります。

譲渡費用は仲介手数料等の売却に要した費用です。

譲渡所得に関しては、計算上、マイナスとなることもあり得ます。

マイナスとなれば、譲渡所得はゼロということになり税金は発生しません。

1-2.確定申告の必要性

確定申告とは1年間で得た所得を、翌年の2月16日~3月15日までの間に税務署に申告する手続きのことです。

サラリーマンは、給与所得は会社が税務署に申告していますので、普段は確定申告を行う必要がありません。

しかしながら、譲渡所得が発生した場合には、会社が把握していない所得が発生することになりますので、サラリーマンであっても別途確定申告をする必要が生じます。

また、マンションや戸建の売却では、節税や税金の還付を受けることができる「特例」があります。

これらの特例を利用する場合にも、確定申告を行う必要があります。

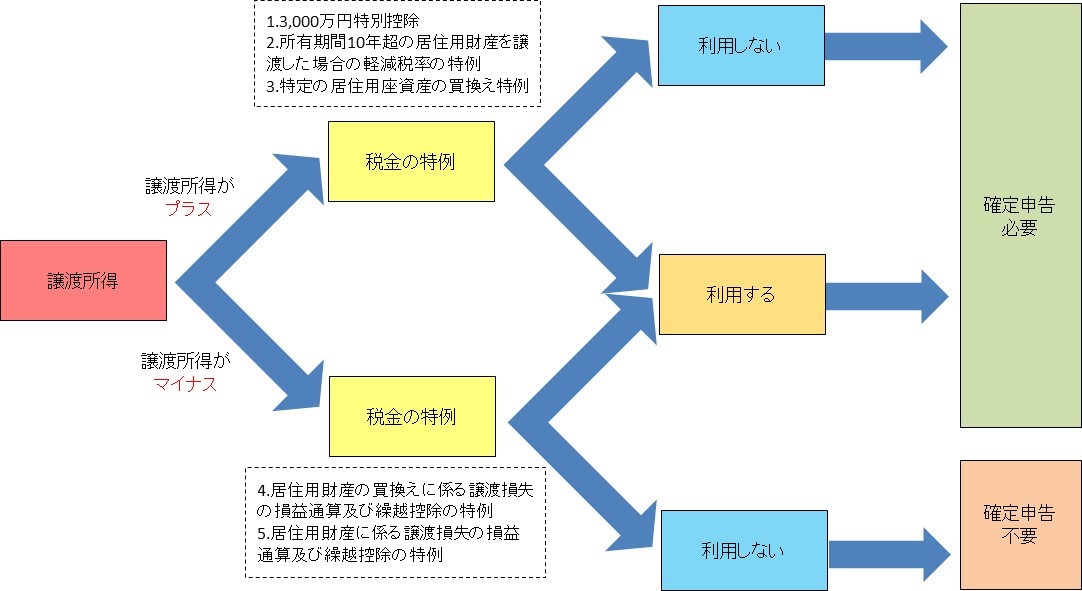

以下に、確定申告をするべきかどうかのフローチャートを示します。

確定申告の必要性については、判断のポイントが「譲渡所得の発生」と「税金特例の利用」の2つがあることが特徴です。

譲渡所得が発生している場合は、「税金特例の利用」の有無に関わらず、問答無用で確定申告は必要となります。

一方で、譲渡損失(譲渡所得がマイナスのこと)が発生している場合には、所得税の還付を受ける特例を利用する場合に限り、確定申告が必要です。

【関連記事】

マンション売却で確定申告は必要か不要かの判断方法と必要書類を解説

1-3.売却額または査定額の入力

ここより、エクセルシートの使い方も含めて解説します。

手残りシミュレーションを行うには、まず売却額の入力が必要となります。

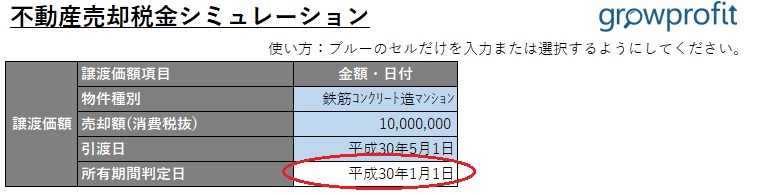

入力すべき情報としては、「物件種別」と「売却額(消費税抜)」、「引渡日」の3つです。

物件種別は、減価償却費を計算する上での耐用年数を決めますので、「木造戸建」または「鉄筋コンクリート造マンション」を必ず選択するようしてください。

引渡日も所有期間や減価償却期間を決める上で必要な情報となりますので、記入します。

売却前にシミュレーションしたい人は、「HOME4U(ホームフォーユー)」で査定した価格を売却価格として入力してください。

引渡日は予定日を入力しておきます。

このエクセルは作成するのに結構苦労しましたので、以下のリンクから「HOME4U」を使っていただけると、大変助かります(笑)!

ぜひ、「HOME4U」のご利用をよろしくお願いします!!

【関連記事】

不動産一括査定って不安?デメリットや老舗度ランキングによるおすすめを紹介

不動産の一括査定って大丈夫?口コミ・評判やおすすめサイトも紹介

信じちゃダメ!不動産一括査定サイトの本当のデメリット教えます!

2.取得費

ここからは、エクセルの使い方とともに、確定申告の計算方法を解説します。

取得費とは土地は購入価額、建物は購入価額から減価償却費を控除した額のことです。

取得費は、建物は減価償却後の価格ですので、以下のように計算されます。

【取得費の計算式】

取得費 = 土地購入額 + (建物購入額 - 減価償却費)

建物価格については、減価償却後の価格を求める必要があることがポイントです。

尚、取得費は、以下のものも対象とすることが可能となります。

土地の購入価額

建物の購入価額から減価償却費を控除したもの

購入の際の仲介手数料

購入の際に支払った立退料・移転料

購入時の売買契約書に貼付けした印紙税

購入時の登録免許税や司法書士へ支払った登録手数料

購入時の不動産取得税

購入時の搬入費や据付費

購入時の建物等の取壊し費用

2-1.土地と建物の内訳が必要となる

取得費を計算する上では、購入額の土地と建物の内訳価格が必要となります。

土地は購入額がそのまま取得費となりますが、建物は減価償却後の価格となるためです。

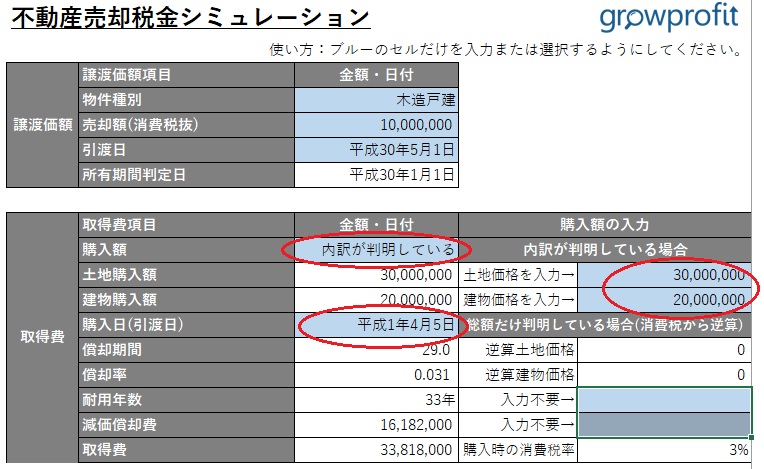

購入時の売買契約書で土地と建物価格の内訳が判明している場合には、まず「内訳が判明している」を選択し、土地と建物の内訳価格を記入するようにしてください。

内訳価格が判明している場合、「購入日」を記入すると、自動で取得費を計算します。

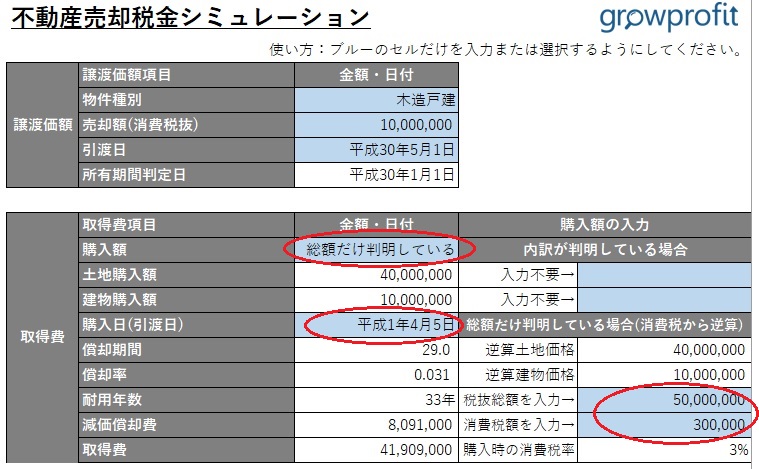

2-2.購入時の消費税から内訳を判別する方法

購入時の売買契約書に土地と建物の内訳価格が分からない場合には、購入当時の消費税から内訳価格を判明します。

不動産は、建物には消費税がかかりますが、土地には消費税がかかりません。

そのため、「消費税額」と「土地建物総額」が分かると、土地建物価格の内訳を逆算することができます。

【消費税から逆算する方法】

建物価格 = 消費税 ÷ 購入時の消費税率

土地価格 = 税抜総額 - 建物価格

消費税率は、購入時期によって以下のように変遷しております。

平成元年4月1日~平成9年3月31日・・・3%

平成9年4月1日~平成26年3月31日・・・5%

平成26年4月1日~平成31年9月30日・・・8%

平成31年10月1日~・・・10%

尚、この手法はあくまでも消費税率から土地建物価格の内訳を求めるものであり、消費税が課税される前の「平成元年3月31日」以前に購入した不動産に適用することはできません。

エクセルは「#VALUE!」のエラーとなります。

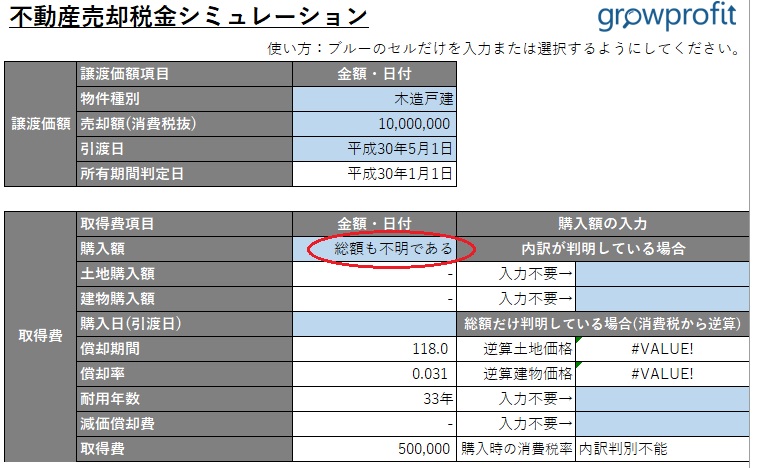

2-3.取得費が不明な場合は概算取得費を用いる

取得費が不明の場合には、「概算取得費」というものを用います。

概算取得費は「売却額(消費税抜)」の5%です。

取得費が不明の場合には、購入額のところで「総額も不明である」を選択するようにしてください。

自動で概算取得費が計算されます。

3.減価償却

この章では、減価償却について解説します。

3-1.減価償却費とは

減価償却とは、法定耐用年数の期間の中で、あらかじめ定められた一定の法則に基づいて、建物の購入価額を減少させていく会計上の手続きです。

減価償却費とは、減価償却によって発生した会計上の費用になります。

会計上、建物は年数が経過すると、資産価値が下がるものと考えられています。

一方で、土地は年数が経過しても、資産価値は下がらないものと考えられています。

つまり、減価償却という手続きは、資産価値が下がる建物のみに対して行われます。

よって、取得費を計算するには、まず購入額を土地価格と建物価格に分ける必要があるのです。

【関連記事】

中古マンション売却の減価償却の計算方法!5つのパターンを徹底解説

3-2.耐用年数と償却率

減価償却費を計算するためには、耐用年数と償却率が必要です。

耐用年数と償却率は、建物の構造によって異なり、マイホームやセカンドハウスの場合は、以下のように定められています。

通常、戸建ては木造、マンションは鉄筋コンクリート造が一番多いので、当エクセルでは戸建ては木造、マンションは鉄筋コンクリート造として減価償却費を計算しています。

3-3.減価償却費の求め方

減価償却費は以下の計算式によって求められます。

減価償却費 = 建物購入価格 × 0.9 × 償却率 × 経過年数

つまり、取得費は以下のようになります。

取得費 = 土地購入額 + (建物購入額 - 減価償却費)

= 土地購入額 + (建物購入額 - 建物購入価格 × 0.9 × 償却率 × 経過年数)

ただし、上記の計算式で求められる取得費は、経過年数が耐用年数以内の建物となります。

【取得費と減価償却費の計算例】

新築当時のマンション価格が3,000万円で、その内、土地の価格が1,000万円、建物の価格が2,000万円の物件の場合、築10年目の減価償却後の取得費は以下のようになります。

減価償却費 = 2,000万円 × 0.9 × 0.015 × 10年

= 270万円

減価償却後の建物の価格 = 2,000万円 - 270万円

= 1,730万円

取得費 = 土地価格 + 減価償却後の建物の価格

= 1,000万円 + 1,730万円

= 2,730万円

3-4.償却期間の判別方法

減価償却費は、新築時からの経過年数で計算します。

この経過年数のことを償却期間と呼びます。

償却期間は、6ヶ月以上の端数が出た場合は1年と計算し、6ヶ月未満の端数が出た場合は切捨てで計算します。

(償却期間の計算例)

平成8年3月~平成31年6月・・・23年3ヶ月は「23年」として計算

平成13年2月~平成31年10月・・・18年8ヶ月は「19年」として計算

3-5.耐用年数を満了している場合

耐用年数とは、建物や設備などの有形固定資産について、税務上の減価償却の基礎となる年数のことを指します。

実際に使用に耐えうる年数を指しているわけではなく、税法上の減価償却の手続きのためだけに存在する耐用年数が「法定耐用年数」です。

マイホームやセカンドハウスといった非事業用不動産の法定耐用年数は、木造なら33年、鉄筋コンクリート造なら70年となります。

法定耐用年数を過ぎた建物は、減価償却後の価格が建物価格の5%として計算されます。

別の言い方をすると、減価償却費は建物価格の95%が限度額となり、それ以上、償却されません。

木造なら34年目以降、鉄筋コンクリート造なら71年目以降は、ずっと建物購入額の5%が「減価償却後の建物価格」ということです。

つまり、耐用年数満了後の取得費は以下のように計算されます。

【耐用年数満了後の取得費】

取得費 = 土地購入額 + (建物購入額 - 減価償却費)

= 土地購入額 + (建物購入額 × 5%)

4.譲渡費用・諸経費

この章では、譲渡所得の計算で費用として認められる「譲渡費用」と、費用として認められない「その他諸経費」について解説します。

4-1.譲渡費用となるもの

譲渡費用は、以下のものが対象となります。

売却の際の仲介手数料

売却のために要した測量費

売却時の売買契約書に貼付けした印紙税

売却に伴い支払った立退料

売却時の建物の取壊し費用

4-1-1.仲介手数料

仲介手数料とは、売買が成立した際、不動産会社へ支払う手数料のことです。

正式には「媒介報酬」という名称となります。

仲介手数料は、国土交通省告示により、業者が受け取ることのできる報酬の最高限度額が定められています。

仲介手数料は上限額満額で請求されることが多いため、「自動計算」では上限額の数値が自動で入るようになっています。

別途、任意で仲介手数料が定められた場合には、「任意値」と選択肢、任意値入力をするようにしてください。

【関連記事】

マンション売却の手数料相場ってどれくらい?その他の費用相場も解説

仲介手数料の計算式エクセル「3%+6万円」や「400万円以下」・消費税も解説

一般媒介・専任媒介・レインズとは?不動産売却でおすすめの媒介契約を紹介

仲介手数料って高い!不動産売却で手数料を値引きする10個の方法教えます

4-1-2.印紙税

不動産の売買契約書は、印紙を貼り付ける必要のある課税文書であるため、印紙税が発生します。

印紙税の金額は、売買契約書に記載されている金額によって異なります。

契約書に記載する売買金額と印紙税の金額は以下通りです。

契約書に記載する売買金額 貼付する印紙税

1万円未満 非課税

1万円以上50万円以下 200円

50万円超100万円以下 500円

100万円超500万円以下 1,000円

500万円超1,000万円以下 5,000円

1,000万円超5,000万円以下 10,000円

5,000万円超1億円以下 30,000円

1億円超5億円以下 60,000円

5億円超10億円以下 160,000円

10億円超50億円以下 320,000円

50億円超 480,000円

金額の記載のないもの 200円

エクセルでは「自動計算」を選択すると、自動で印紙税の金額を呼び込むようになっています。

4-1-3.その他諸経費

その他、譲渡費用では、以下のものが費用として認められます。

売却のために要した測量費

売却に伴い支払った立退料

売却時の建物の取壊し費用

これらの費用が発生した場合には、「その他費用」の任意値入力の欄に金額を記載するようにしてください。

尚、譲渡費用は項目によって「譲渡費用となるもの」と「譲渡費用とならないもの」の見解が分かれます

確定申告を行う際は、最終的に必ず税務署へ確認するようにして下さい。

4-2.譲渡費用とならないもの

譲渡費用とならない代表的な諸経費として、抵当権抹消関連費用があります。

この節では、譲渡費用とならないものについて解説します。

4-2-1.抵当権抹消登録免許税

住宅ローンが残っている状態で不動産を売却する場合には、引渡しと同時に抵当権の抹消を行います。

抵当権とは、住宅ローンを組んだ際、銀行が担保に取った担保権のことです。

抵当権は不動産の登記簿謄本にその内容が記載されています。

抵当権抹消とは、登記簿謄本から抵当権の内容を削除することを指します。

登記簿謄本から記載内容を削除するためには、法務局に支払う「登録免許税」が必要となります。

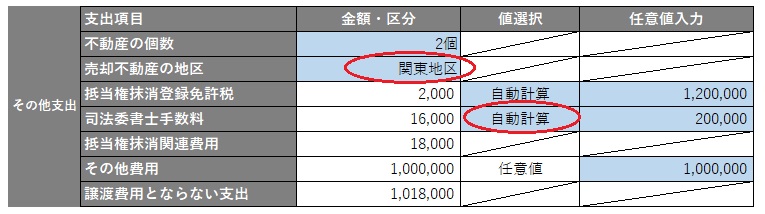

抵当権抹消のための登録免許税は、不動産1個に対し、「1,000円」です。

不動産が1つずつの土地と建物で構成されている場合は、不動産が2個となり、登録免許税は2,000円と計算されます。

土地は「筆(フデ)」という単位になっています。

見た目上、一つの土地でも複数の筆に分かれていることがあります。

例えば、土地が3筆あれば、土地の個数は3つです。

エクセルには不動産の個数を入力してください。

自動計算を選択すれば、登録免許税が自動で計算されます。

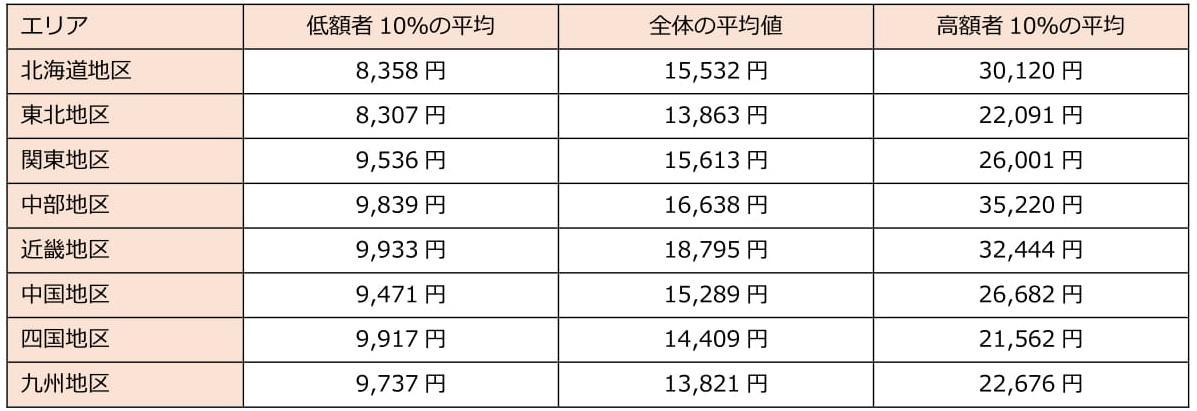

4-2-2.司法書士手数料

抵当権の抹消は、司法書士に依頼します。

日本司法書士連合会が公表している「司法書士の報酬アンケート」では、抵当権抹消の司法書士費用の目安が以下のように示されています。 エクセルの自動計算では、不動産の地区を選択すると、上表の司法書士手数料の平均値を丸めた数字が飛ぶようになっています。

エクセルの自動計算では、不動産の地区を選択すると、上表の司法書士手数料の平均値を丸めた数字が飛ぶようになっています。

尚、一戸建ての場合でも,土地が数筆あるなど,事案によって報酬は異なります。

実際の金額が判明している場合には、「任意値」を選択し、任意値入力で実際の金額を入れるようにして下さい。

4-2-3.その他諸経費

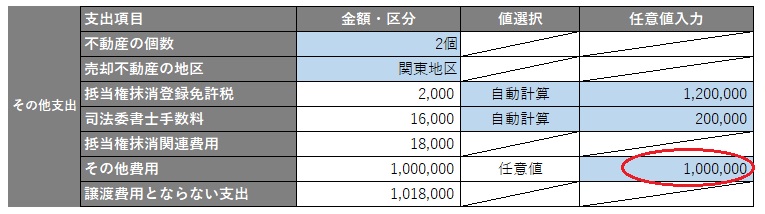

売却では、その他に「引越代」等の費用も発生します。

その他の費用については、「その他費用」の任意値入力欄に金額を記載するようにして下さい。

基本的に売却に直接関係のない費用は、譲渡費用として認められません。

何が譲渡費用となり、何が譲渡費用とならないか、税務署に個別に確認しながら進めるようにしましょう。

5.税率

譲渡所得が発生した場合、所得税および住民税、復興特別所得税の税金が発生します。

この章では税率について解説します。

5-1.所有期間と税率

住民税および所得税は、譲渡所得に税率を乗じて計算されます。

住民税および所得税 = 譲渡所得 × 税率

復興特別所得税は、計算された所得税に2.1%の税率を乗じて求められます。

譲渡所得にかかる税率は、所有期間によって決まります。

所有期間は5年以下であれば短期譲渡所得、5年超であれば長期譲渡所得と呼ばれています。

それぞれの税率は以下の通りです。

復興特別所得税の税率は、所有期間に関係なく、2.1%となります。

通常、所得税は所得が上がるほど税率が上がる累進課税制度となります。

しかりながら、譲渡所得は累進課税が適用されません。

譲渡所得は金額が大きくなってしまう可能性があり、累進課税を適用すると、1年だけ急に所得税の負担が急激に増えてしまう可能性があるためです。

そこで、譲渡所得にかかる所得税は、累進課税とはせず、譲渡所得だけに税率を乗じて計算します。

このような計算方法は、他の所得とは分離して課税するため、分離課税と呼ばれています。

5-2.所有期間の判別方法

所有期間は、具体的に不動産を譲渡した1月1日時点において判定されます。

売却した年の1月1日時点において5年を超えているものであれば長期譲渡所得、5年以下のものであれば短期譲渡所得となります。

エクセルでは、引渡日を入力すると、自動で判定日の1月1日が表示されます。

この所有期間判定日を用いて、所有期間を判断し、税率を判定しています。

【関連記事】

マンション売却税金シミュレーション!費用と手残りもエクセルで自動計算

6.居住用財産の税金特例

マイホームのような居住用財産は、税金の特例がいくつかあります。

この章では、居住用財産の税金特例について解説します。

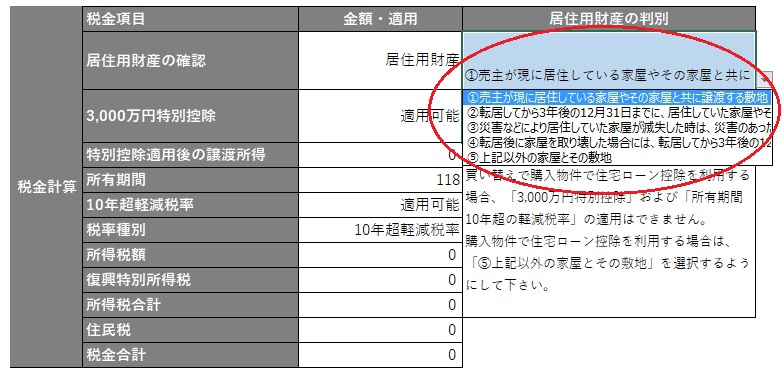

6-1.居住用財産の要件

税法上、居住用財産と呼ばれる不動産は、売却時になるべく税金が発生しないような対策がとられています。

居住用財産とは、マイホーム(自宅)のことです。

マイホームですので、アパートや投資用ワンルームマンションのような他人に貸している住宅は居住用財産ではありません。

また、相続で引き継いだ親の不動産も、自分で住んでいなければ居住用財産には該当しないことになります。

居住用財産の定義は以下のようになります。

【居住用財産の定義】

1.現に居住している家屋やその家屋と共に譲渡する敷地の譲渡の場合

2.転居してから3年後の12月31日までに、居住していた家屋やその家屋と共に譲渡するする敷地の譲渡の場合(この間に貸付や事業用に供していても適用となる)

3.災害などにより居住していた家屋が滅失した時は、災害のあった日から3年を経過する日の属する年の12月31日までに、その敷地だけ譲渡する場合

4.転居後に家屋を取り壊した場合には、転居してから3年後の12月31日までか、取壊し後1年以内か、いずれか早い日までに譲渡する場合(取壊し後にその敷地を貸し付けたり、事業の用に供したりすると適用外となる)

エクセルでは居住用財産かどうかを選択するようになっています。

上記の要件に当てはまるかどうかを選択するようにして下さい。

居住用財産であれば、特例が自動で適用されます。

6-2.「3,000万円特別控除」

居住用財産の場合には、「3,000万円特別控除」の特例を適用することができます。

「3,000万円特別控除」を適用すると、譲渡所得は以下のようになります。

【3,000万円特別控除を適用した場合の譲渡所得】

課税譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 3,000万円

「3,000万円特別控除」の効果は非常に大きく、この特例を適用するとほとんどの場合、税金は発生しません。

「3,000万円特別控除」の適用によって譲与所得がマイナスとなる場合は、譲渡所得はゼロとして扱われます。

6-3.所有期間10年超の軽減税率の特例

所有期間が10年を超えた居住用財産は、3,000万円特別控除に加えて「所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例」も適用することができます。

所有期間10年超の居住用財産を譲渡した場合の所得税及び住民税の税率は以下のようになります。

所有期間10年超の物件であれば、「3,000万円特別控除」と「所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例」を両方適用できることがポイントです。

軽減税率を適用する譲渡所得は、「3,000万円特別控除後の譲渡所得」が対象となります。

エクセルでは、要件を満たせば、自動で両方の特例を適用するようになっています。

6-4.住み替えで住宅ローン控除を使う場合の注意点

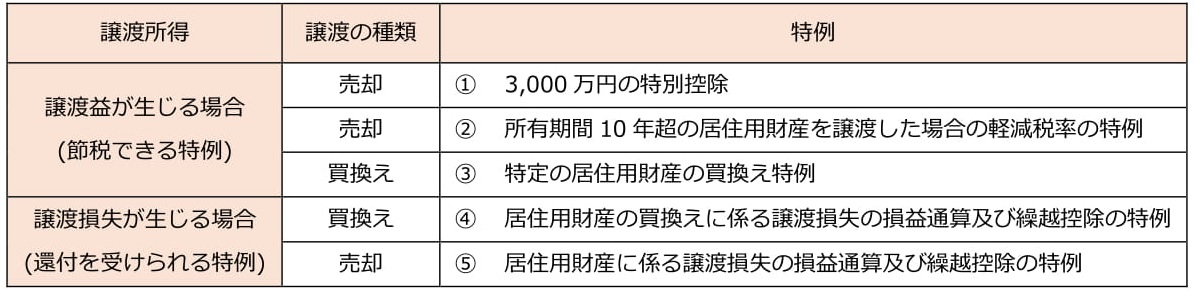

居住用財産を売却した場合、以下の5つの特例を使うことができます。

特例は、大きく分けて「譲渡益が生じる場合」に使える特例と、「譲渡損失が生じる場合」に使える特例の2種類があります。

ここで、買い替え(住み替え)を行う人は、「譲渡益が生じる場合」に使える特例を利用する場合、注意が必要です。

買い替え(住み替え)で、購入物件に対して「住宅ローン控除」を利用する人は、「譲渡益が生じる場合」に使える特例を同時に利用することはできません。

「住宅ローン控除」も節税系の特例ですが、節税系の特例は同時に2つ使うことができず、選択適用となるということがポイントとなります。

つまり、以下の3つの特例は、住宅ローン控除と同時に使えないということです。

【住宅ローン控除を利用する場合に同時に利用できない特例】

・3,000万円の特別控除

・所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

・特定の居住用財産の買換え特例

多くの場合、購入物件で住宅ローン控除を利用した方が節税効果は大きくなります。

住宅ローン控除を利用する場合には、「譲渡益が生じる場合」に使える特例を使わない方が良い場合が多いので、利用にあたっては慎重に検討するようにして下さい。

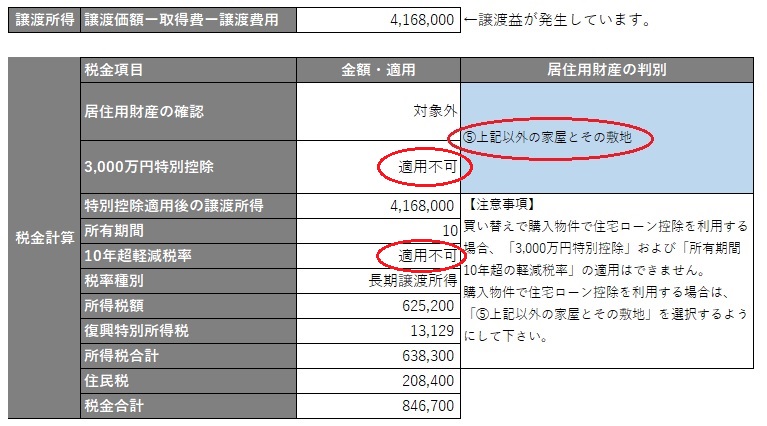

尚、エクセルでは、居住用財産の判別で「⑤上記以外の家屋とその敷地」を選ぶと、特例は適用できないようになります。

買い替えで住宅ローン控除を利用する場合には、特例は適用させないように計算しましょう。

【関連記事】

3000万円特別控除は住宅ローン控除と併用できないの?利用上の注意点を解説

6-5.損失が出た場合の特例

譲渡損失とは、つまり譲渡所得の計算結果がマイナスとなる売却損のことです。

譲渡損失 = 譲渡価額 - 取得費 - 譲渡費用 < ゼロ

譲渡損失が発生した場合に使える特例は、以下の2つです。

・居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例

・居住用財産に係る譲渡損失の損益通算及び繰越控除の特例

この特例を利用すると、源泉徴収で天引きされていた所得税を取り戻すことができます。

譲渡損失が発生した場合に使える特例は、節税系の特例ではないため、「住宅ローン控除」も同時に利用できます。

当エクセルの手残りシミュレーションでは対応していませんが、譲渡損失が発生すると税金を取り戻すことができるということを知っておきましょう。

【関連記事】

マンション買い替えの2つの税金特例と住宅ローン控除との関係を解説

マンション・戸建てで売却損失が出た場合の確定申告と税金計算方法を解説

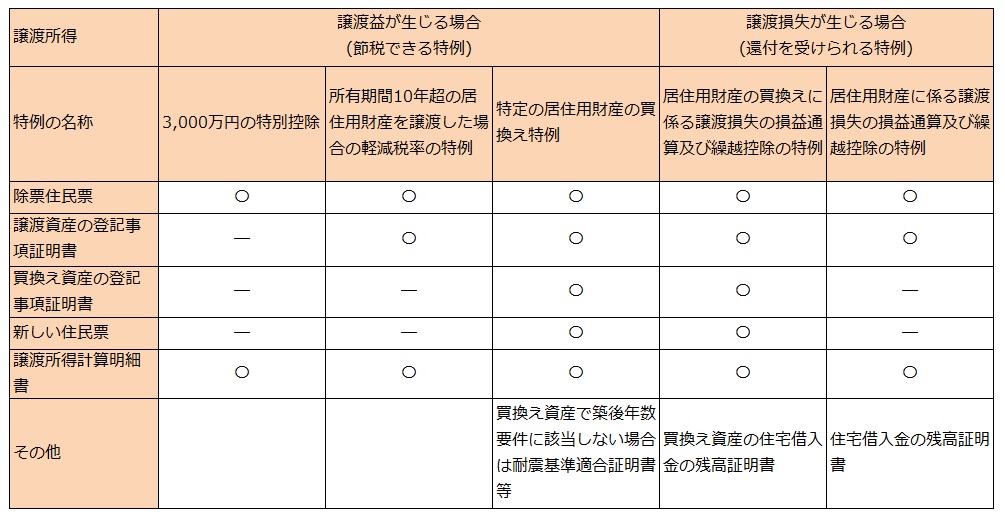

7.確定申告の必要書類

この章では確定申告の必要書類について解説します。

確定申告は、利用する特例によって提出する書類が異なります。

確定申告で必要な書類は下表の通りです。

上表の中で、どの特例でも必要となるのが「除票住民票」と「譲渡所得計算明細書」です。

除票住民票とは、他の市町村への引越や、死亡したときに抹消された住民票のことです。

除票住民票は今まで住んでいた市町村で取得できる書類ですので、売却の際は忘れずに取得しておくようにしてください。

尚、国税庁の電話相談センターに問い合わせたところ、除票住民票や登記簿謄本に関しては、特に「3ヶ月以内等の取得の有効期限は定めていない」との回答でした。

除票住民票は引越時に取得しても問題ありません。

「譲渡所得計算明細書」とは、確定申告の提出様式にある書類のことになります。

譲渡所得計算明細書の中では取得費を計算します。

取得費を計算するためには、「購入時の売買契約書」が必要です。

購入時の売買契約書は、売却後も確定申告が終わるまでは、必ず保管するようにしましょう。

確定申告の時期は、売却した翌年の翌年の2月16日~3月15日までの間となります。

確定申告の時期が近付くと、各市区町村では税理士の無料相談会が行われます。

確定申告を行う場合は、この無料相談会で個別に相談するのが一番間違いありません。

最寄りの市区町村役場で無料相談会の有無を確認し、なるべく積極的に出席して確定申告をスムーズに行うようにして下さい。

良くある勘違いですが、確定申告はサラリーマンが毎年行っている年末調整とは異なります。

サラリーマンは普段やらないことですので、不動産を売却した際は、確定申告もしっかりと気を配って対応するようにしましょう。

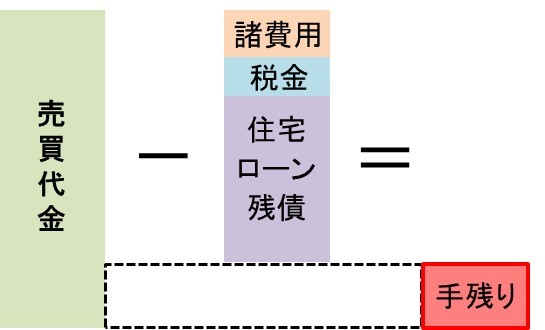

8.売却時の最終的な手残りの計算方法

最後に、売却時に残っている住宅ローン残債を控除すると最終的な手残りを計算することができます。

最終手残りは次に購入する物件に充当できる資金です。

手残りは以下の式で求めます。

最終手残り = 売却額 - 譲渡費用 - 税金 - その他支出 - 住宅ローン残債

「譲渡費用」とは、仲介手数料等の譲渡所得を求める際に費用として認められる支出のことです。

「その他支出」とは、抵当権抹消登録免許税等の譲渡所得を計算する上で費用として認められない支出になります。

「住宅ローン残債」は売却時に一括返済するローン残債を指します。

エクセルで最下部の「最終手残り」という部分が、シミュレーションで算出した手残りとなります。

9.シミュレーション用エクセル

本記事で紹介した、売却シミュレーションエクセルは、以下でダウンロードできます。

エクセルはマイホーム等の非事業用資産の売却のみに対応しています。

投資用ワンルームマンション等の事業用不動産の売却には対応していませんので、ご注意ください。

尚、本エクセルは、あくまでも売却前に利用する簡易シミュレーション用であり、確定申告時の税金計算を保証するものではありません。

具体的には固定資産税の精算金を収入金額に含めていないため、このエクセルで算出する譲渡所得は確定申告で計算すべき譲渡所得より若干少なくなっています。

当社は確定申告の責任は負いかねますので、確定申告をする際は、必ず税務署や税理士に確認した上で申告するようにして下さい。

譲渡価額には固定資産税精算金を含めます。

譲渡価額の求め方については以下の関連記事をご参照ください。

不動産売却の固定資産税精算金は譲渡価額に含めるの?譲渡所得を解説

エクセルはプルーのセルの部分だけが入力項目となります。

また、本エクセルを利用するに当たり、1つお願いがあります。

売却前にシミュレーションをする際は、以下のリンクより「HOME4U」を使って価格査定をしてください。

「HOME4U」は、NTTデータグループが運営する国内で最も歴史の長い唯一信頼できる一括査定サイトです。

無料で価格査定ができますので、シミュレーションを行う際は、「HOME4U」で得た査定額を売却額に入力して手残りを計算してみましょう。

【関連記事】

HOME4Uの口コミや評判は?プロが評価するメリットとデメリットも解説

10.まとめ

以上、マンション・戸建売却シミュレーションエクセル・確定申告の計算方法も解説してきました。

マンションや戸建ての売却では、最後の手残りが一体いくらくらいになるのか、非常に知りたい部分です。

当エクセルは、最小限の入力項目で手残り計算をできるよう作りました。

売却前に手残りを知る上で、ご利用いただければ幸いです。

【あわせて読みたい】