もし私がマンション売却の相談を受けたら、必ず「どんなマンションですか?」と聞きます。

不動産は個別性が強いため、ベストな売却方法は物件ごとに異なってくるからです。

マンションには、「そのマンション」に適した売却方法が存在します。

売る時期や立地、築年数、価格帯等、マンションの売却には1つとして同じものはありませ。

マンション売却のアドバイスは、物件ごとに異なります。

そこで、この記事ではマンション売却の方法と注意点をできるだけ多く紹介することにしました。

多くのノウハウを知ることで、自分の物件に適した部分を採用して組み合わせて頂けると、良いマンション売却をすることができます。

最後までお読みいただき、マンション売却の一助にしていただけると幸いです。

| この記事の筆者:竹内英二 (不動産鑑定事務所:株式会社グロープロフィット代表取締役) 保有資格:不動産鑑定士・宅地建物取引士・中小企業診断士・不動産コンサルティングマスター・相続対策専門士・賃貸不動産経営管理士・不動産キャリアパーソン |

目次

- 1.好景気で売る!不景気は売りにくいのが注意点

- 2.2~3月に売る!8月は売りにくいのが注意点

- 3.築20年以内で売る!築20年超は売りにくいのが注意点

- 4.築5年超なら適正価格で売る!高過ぎる査定価格が注意点

- 5.4,000万円以上なら一般媒介で売る!囲い込みが注意点

- 6.築古物件はリフォーム履歴をアピールして売る!不動産会社選びが注意点

- 7.設備は修繕して売る!不具合を告知することが注意点

- 8.ハウスクリーニングを実施して売る!タイミングが注意点

- 9.築25年超なら瑕疵担保保険を付保して売る!住宅ローン控除が注意点

- 10.旧耐震なら瑕疵担保責任は免責して売る!値引きが注意点

- 11.つなぎ融資を利用して売る!確実に売却することが注意点

- 12.買い替え特例を利用して売る!適用要件が注意点

- 13.まとめ

1.好景気で売る!不景気は売りにくいのが注意点

マンションは好景気で売ることがおススメです。

不景気は売りにくくなるというのが注意点となります。

景気の良いときに売ることは、全てのマンションに共通で高く売ることのできる唯一の方法です。

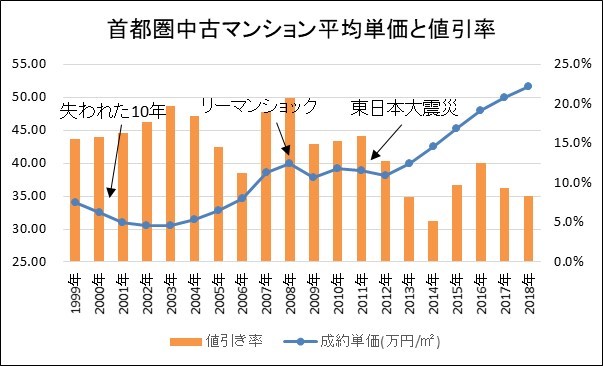

以下に、東日本不動産流通機構より過去20年における首都圏の中古マンションの平均単価の推移と値引き率の推移を示します。

過去20年を見ると、マンション価格は上昇しているときと下落しているときがあります。

2019年は上昇傾向にあるため、売りどきです。

過去には、「失われた10年」や「リーマンショック」といった景気の悪い時期がありました。

マンション価格が下落している時期は、値引率も高いため、売却に苦戦していることが分かります。

ここ数年は、値引率も下がり、価格も上昇しているため、過去20年の中で最も売りやすい時期にあると考えられます。

今後は、消費税増税やオリンピックの終了などが原因で、景気が悪くなることが予想されています。

不景気になると再び売りにくくなりますので注意が必要です。

売却するなら今のうちですので、好景気のときに売却していまいましょう。

2.2~3月に売る!8月は売りにくいのが注意点

マンションは2~3月に売ることがおススメです。

8月は売りにくくなるというのが注意点となります。

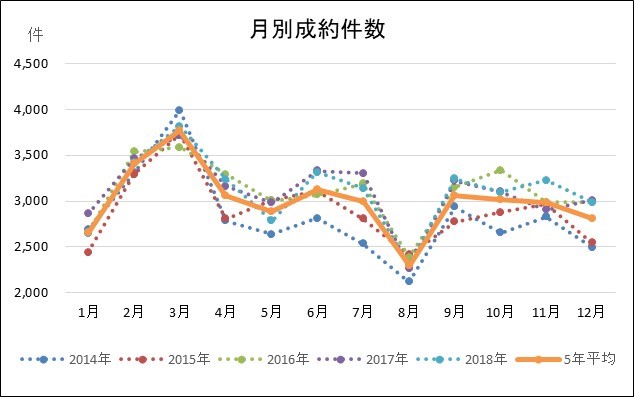

以下に、東日本不動産流通機構が示している首都圏の中古マンションの過去5年における月別の成約数を示します。

橙色は5年間の平均値です。

3月は引越しシーズンで購入者が増え、8月はお盆休みがあるため購入者が少なくなります。

マンションが2~3月は売りやすく、8月は売れにくいという傾向は、毎年ほぼ同じです。

東日本不動産流通機構によると、2018年の首都圏における中古マンションの平均販売期間は78.8日となっています。

つまり平均販売期間は3ヶ月弱です。

また、マンションでは売買契約と引渡を別日で行いますが、売買契約と引渡は1ヶ月空けます。

つまり、販売期間3ヶ月と売買契約から引渡の期間1ヶ月を見ると、マンション売却には4ヶ月程度かかることということです。

よって、売りやすい2~3月を狙うのであれば、11月頃から準備を始め、12月頃から販売開始をすることをおススメします。

【関連記事】

3.築20年以内で売る!築20年超は売りにくいのが注意点

マンションは築20年以内で売ることがおススメです。

築20年超は売りにくくなるというのが注意点となります。

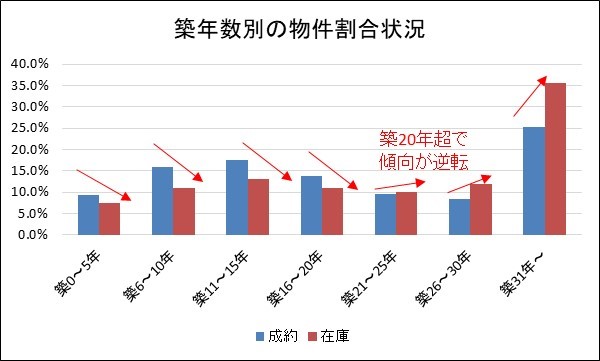

公益財団法人東日本不動産流通機による「築年数から見た首都圏の不動産流通市場(2018年) 」では、築年数別の物件の割合を公表しています。

下図のグラフで、青は実際に売れた「成約」の物件割合、赤はまだ売れていない「在庫」の割合です。

成約している物件の割合は、築20年以内に集中しています。

築20年以内は成約の割合が高く、在庫の割合が低いです。

一方で、築20年を超えると在庫の割合が大きくなり、売れ残っていることが分かります。

もし、売却予定のマンションが築20年以内であれば、今のうち売ってしまうことをおススメします。

【関連記事】

4.築5年超なら適正価格で売る!高過ぎる査定価格が注意点

築5年超なら適正価格で売ることがおススメです。

高過ぎる査定価格には注意が必要です。

マンションの売却では、高過ぎず、低過ぎず、適正な価格で売却することが何よりも重要となります。

特に高過ぎる価格で売りに出してしまうと、売れない原因となってしまいますのでご注意ください。

マンションは、過去に同じマンションの他の部屋が売却されることで、取引事例が蓄積されていくという性質があります。

築5年超にもなれば、同じマンションの取引実績が相応に蓄積されていくため、「Aというマンションは、だいたい坪○○万円くらい」という相場が形成されます。

全ての不動産会社は、レインズという不動産会社しか見ることのできないシステムで、同じマンション内の過去の取引事例を知ることが可能です。

すると、マンションの査定を依頼すると、どの不動産会社も同じような取引事例をもとに査定を行うことになります。

同じマンション内の過去の取引事例に影響を受けるため、各社とも似たような査定価格になるのが一般的です。

しかしながら、過去の取引事例があるにも関わらず、突出して高い査定価格を付けてくる不動産会社もあります。

このような不動産会社は、単純に仲介の仕事が取りたいだけの可能性があります。

査定価格が高過ぎる不動産会社に依頼してしまと、売却が長引き、後から思いっきり値引きを要求されるなど、非常に面倒臭くなりますので、依頼すべきではありません。

高過ぎる査定価格といっても、1社からの査定では、高いのか安いのか判断できないのが普通です。

適正な査定価格かどうかを判断するには、複数の不動産会社の査定価格を見比べることではじめて分かるようになります。

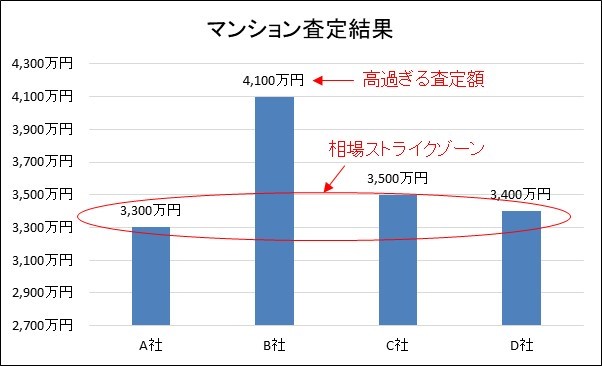

例えば、4社から査定を取り、以下のような状況だとB社だけが高過ぎる査定額です。

このようなケースでは、B社には依頼すべきではありません。

ストライクゾーンの中で査定額を提示してくる不動産会社を選び、適正な売出価格で売りに出すことが重要です。

適正な査定価格を知るには、信頼できる一括査定サイトを使った方が良いです。

マンション売却で最も信頼できる一括査定サイトはNTTデータグループが運営するHOME4Uになります。

以下にオリコンが行っている実際の利用者が評価した不動産仲介の顧客満足度ランキングを示します。

下表のうち、赤字で示された企業はHOME4Uの登録企業となっています。

HOME4Uでは、満足度の高いTOP5社のうち、なんと「野村の仲介+」、「三井住友トラスト不動産」、「住友林業ホームサービス」、「大成有楽不動産販売」の4社が登録されています。

査定が依頼できる企業の中には、マンション売却を得意とする不動産会社多く登録されていますので、一括査定サイトを利用するならHOME4Uが一番おススメです。

尚、築5年未満のマンションでは、同じマンション内の過去の取引事例がほとんどないことから、各社の査定価格が大きくばらつくことがあります。

これは、正直言えば不動産会社もいくらなのか分からないために生じる現象です。

適正価格が分からないマンションは、売出価格の設定が非常に難しくなります。

査定価格が大きく開いてしまった場合には、各社の査定根拠を十分に教えてもらい、一番納得できる売出価格を設定するようにしましょう。

【関連記事】

5.4,000万円以上なら一般媒介で売る!囲い込みが注意点

4,000万円以上なら一般媒介で売ることがおススメです。

注意点は不動産会社による囲い込みです。

不動産会社に依頼する仲介の契約のことを媒介契約といいます。

媒介契約には「一般媒介契約」、「専任媒介契約」、「専属専任媒介契約」の3種類があります。

「専任媒介契約」と「専属専任媒介契約」は1社の不動産会社にしか依頼できない契約です。

「専属専任媒介契約」は、自己発見取引と呼ばれる自分で買主を見つけてくることすらできません。

それに対して、「一般媒介契約」は同時に複数の不動産会社に仲介を依頼できる契約です。

不動産会社が得られる仲介手数料は成功報酬であるため、一般媒介で複数の不動産会社に売却を依頼すると、仲介手数料を得られる会社は早い者勝ちということになります。

そのため、一般媒介を使って複数の不動産会社に売却を依頼すると、不動産会社同士を競争させることができ、早く高く売れる効果があります。

東日本不動産流通機構によると、2018年の首都圏における中古マンションの平均価格は、3,333万円です。

査定価格が4,000万円を超えるような物件は、平均よりもかなり高く、不動産会社にとって「売りやすく良い物件」になります。

このような「売りやすく良い物件」は、得られる仲介手数料も高いため、不動産会社としては是非とも仲介したい物件です。

良い物件は、一般媒介で依頼すると、「我先に!」と言わんばかりに不動産会社が頑張るようになります。

よって、マンション売却では、良い物件ほど一般媒介で依頼すべきなのです。

一方で、専任または専属専任で売却を依頼すると、不動産会社には両手仲介のチャンスが生まれます。

両手仲介とは、売主からも買主からも仲介手数料をもらう仲介のことです。

専任または専属専任を依頼されると、売主から仲介手数料をもらえることは確実になりますので、後は自社で買主を見つければ、買主からも仲介手数料を受領できることになります。

例えばA社に専任媒介で売却を依頼したとします。

もしB社から「この物件買いたい人がいるのですが、紹介しても良いですか?」と申出があった場合、B社の申出を受けてしまうと買主の仲介手数料がB社に取られてしまいます。

すると、A社は両手仲介ができなくなってしまうため、B社の申出を断ってしまうことがあります。

これがいわゆる「囲い込み」という状況です。

囲い込みの状況では、仮に、B社が4,500万円で買う買主を見つけていたとしても、A社が自分で見つけてきた4,300万円の買主で契約を進めてしまうことが起こり得ます。

囲い込みは、良い物件ほど起こりがちです。

4,000万円以上の物件は、十分に良い物件なので囲い込みに注意が必要となります。

良い物件ほど一般媒介で売るのがセオリーですので、査定価格が4,000万円以上となる物件は一般媒介で売却するのが良いでしょう。

【関連記事】

6.築古物件はリフォーム履歴をアピールして売る!不動産会社選びが注意点

築古物件はリフォーム履歴をアピールして売ることがおススメです。

築古物件では、不動産会社選びが注意点となります。

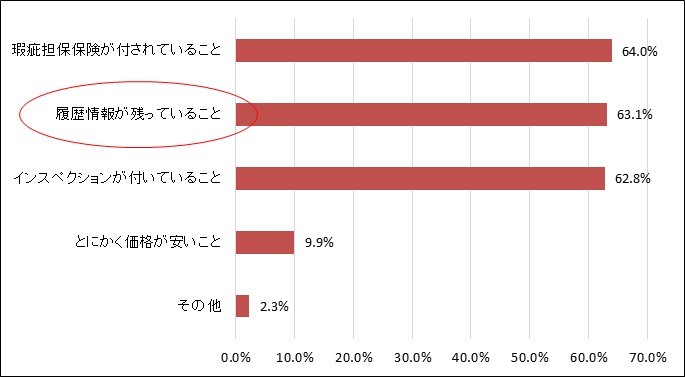

全国宅地建物取引業協会連合会では、「 2017年「不動産の日」アンケート調査結果 」において、購入者に対し「中古住宅の購入を考える場合、必要と思われること」についてのアンケート調査を行っています。

買主は「履歴情報」に高い関心があることが分かります。

「履歴情報」とは、具体的に修繕履歴のことで。

修繕履歴とは、例えば「2014年 キッチン交換」、「2015年 カーペット交換」、「2016年 洗面化粧台交換」、「2017年 外壁塗装」等、専有部のリフォームや、共用部の大規模修繕のことを指します。

これらの修繕は、必ずしも売却のために行ったものだけではなく、過去に自分のために行ったものでも構いません。

広告の上手な不動産会社は、これらの修繕履歴をチラシの左上の一番目立つ部分に記載してアピールしています。

マンションの良いところは、修繕履歴が専有部だけでなく、共用部もあるという点です。

一度もリフォームしたことのないマンションであっても、共用部は大規模修繕していることが多いので、共用部の大規模修繕がアピールできます。

共用部の大規模修繕履歴は、不動産会社が管理組合から「重要事項にかかる調査報告書」を購入し調べてくれるのが通常です。

しかしながら、「重要事項にかかる調査報告書」は5千円~1万円程度するため、中には「重要事項にかかる調査報告書」を購入しない不動産会社もいます。

このような不動産会社を選んでしまうと、上手くマンションを売却できません。

マンション売却で不動産会社を選ぶには、自分のマンションにしょっちゅうチラシのポスティングをしている不動産会社を候補から外さないのが原則です。

年中チラシをポスティングしてくるのは、地元の不動産会社が多いですが、このような不動産会社は修繕履歴や相場をしっかり把握しています。

何社か候補がいる場合には、修繕履歴をきちんとアピールしているチラシを作っている不動産会社を選ぶのがポイントです。

売却しにくいマンションほど、修繕履歴のアピールが重要になってきますので、過去の修繕履歴をしっかりまとめておきましょう。

【関連記事】

7.設備は修繕して売る!不具合を告知することが注意点

設備は修繕して売ることがおススメです。

不具合がある場合はしっかり告知することが注意点となります。

築20年超のマンションが売却しにくくなる原因の一つに、設備の老朽化があります。

マンションの購入者は、住宅設備の不具合を気にする人が多いです。

住宅設備とは、例えば以下のような設備になります。

・給湯器

・換気扇、レンジフード、浴室乾燥機、24時間換気システム

・調理器具、ガスコンロ、IHクッキングヒーター、ディスポーザー、ビルトイン浄水器、ビルトインアルカリイオン整水器、混合水栓、シンク

・温水洗浄便座、トイレロータンク

・洗面化粧台、鏡面、混合水栓

・インターホン

このような住宅設備は、しっかり動くことを確認してから売ることが原則です。

もし、不具合があるのにそれを隠して売却すると、後から「聞いていなかった!」とクレームが入ることがあり、トラブルになります。

マンション売却で一番多いトラブルが、売却後の設備トラブルですので、設備はしっかり修繕した上で売却することをおススメします。

設備の修繕に関しては、不動産各社が無料のサービスを設けています。

設備の無料修繕サービスを受けるには、専任または専属専任を契約する必要がありますが、設備の不具合が多いマンションであれば、専任または専属専任で依頼するのも良い選択です。

主な不動産会社の設備無料サービスは以下の通りです。

- 「野村の仲介+」:あんしん設備補修

- 「三井住友トラスト不動産」:住宅設備修理サポート

- 「近鉄不動産」:住宅設備保証サービス

- 「住友林業ホームサービス」:あんしん保証付仲介システム

- 「大成有楽不動産販売」:マンションリペア

尚、不動産会社は設備修繕以外にも様々な無料サービスを提供しています。

各社がどのような無料サービスを行っているについては、以下の記事で詳しく記載していますので、ぜひご参照ください。

【関連記事】

また、設備は必ずしも売却時に全て修繕しなければいけないものではありません。

設備は、基本的には買主が納得していれば、壊れた状態のままでも売却することができます。

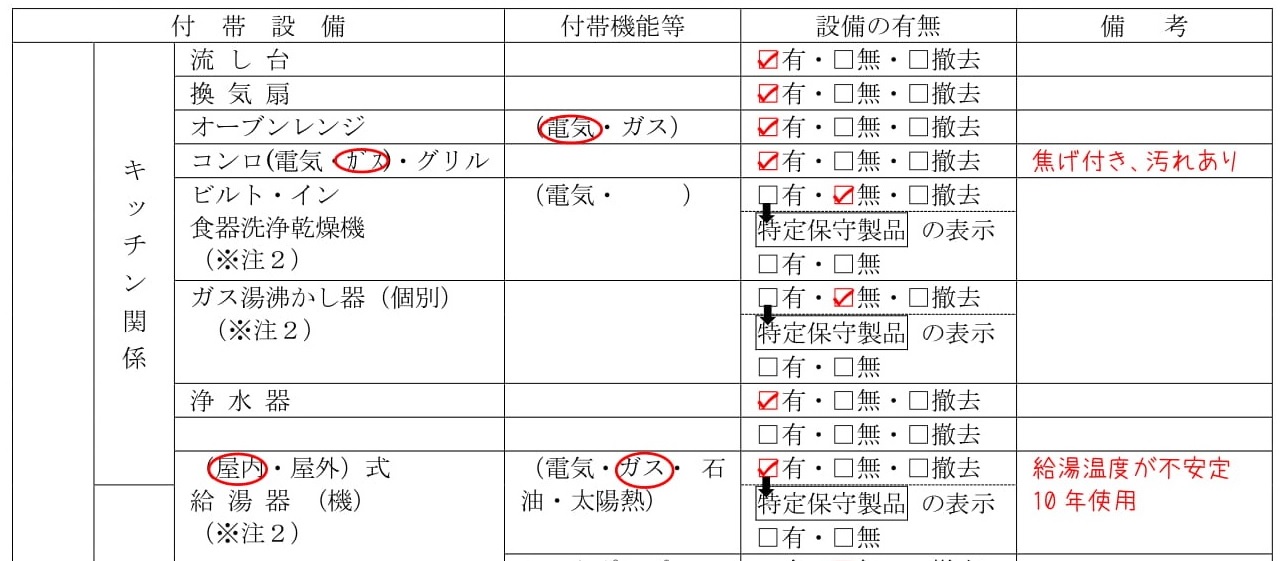

ただし、壊れた状態のままで売る場合には、「付帯設備表」にしっかりと設備の不具合状況を記載することが重要です。

付帯設備表とは、売却対象となるマンションや戸建ての設備に関する状況について、買主に明確にして引渡すための書類になります。

マンションの売却後にトラブルにならないようにするためには、不具合事項を確認し、自分でしっかりと書き込む必要があります。

たまに付帯設備表の記入を不動遺産会社に任せてしまう人がいますが、それはトラブルの原因となりますので、絶対に自分で書くようにしてください。

いざ付帯設備表を記入しようとすると、値引きを恐れて正直に書けない人がいます。

値引きを恐れて書けないようであれば、無料の設備修繕サービスを利用して修繕してしまった方が良いでしょう。

付帯設備表の記入方法については、以下の記事に詳しく記載しています。

ぜひご参照ください。

【関連記事】

コラム上級編~1,000万円未満なら部分リフォームして売る!やり過ぎが注意点~

査定価格が1,000万円未満の物件なら部分リフォームして売るのがおススメです。

ただし、リフォームのやり過ぎには要注意です。

マンション売却では、原則としてリフォームは必要ありません。

リフォームしても、リフォーム費用を回収できないことが多いからです。

3,000万円や4,000万円の物件では、元々の価格帯が高いため、リフォームしても金額が大化けしません。

金額の高い物件ほど、リフォームせずにそのまま売ることをおススメします。

一方で、1,000万円未満の低廉な物件では、元々もの価格帯が安いため、リフォームすると金額会大化けするという現象があります。

例えば、相場が700万円くらいの物件が、リフォームすると1,200万円くらいに大化けするようなことが良くあります。

理由としては、そもそもリフォーム後の1,200万円くらいの家でも安いと感じるからです。

700万円の物件に200万円のリフォーム費用をかけて、それを1,200万円で売ったとしても安いため、買う人がいます。

また、1,000万円未満のマンションは売りにくい物件が多く、リフォームすると売りやすくなるという効果もあります。

ただし、リフォームはやり過ぎに注意です。

フルリフォームまで行う必要はなく、部分リフォームだけで十分となります。

価格が伸びるといっても、フルリフォームまでしてしまうと、やはりリフォーム費用が回収できません。

ポイントを絞って、効果のある部分だけ行うことがコツとなります。

特に効果的なのはユニットバスとキッチンの交換のリフォームです。

ユニットバスとキッチンのリフォームを合わせて200万円未満に抑えておくと、利益が取れるようなこともあります。

尚、リフォームする場合は、不動産会社に「リフォームしたらいくらくらいになるか」を確認した上で行うようにしてください。

価格の伸び率は、物件によって異なります。

十分に採算性が取れそうであれば実行し、損するようであればリフォームせずそのまま売るようにしましょう。

8.ハウスクリーニングを実施して売る!タイミングが注意点

古いマンションはハウスクリーニングを実施して売ることがおススメです。

実施するタイミングが注意点となります。

ハウスクリーニングとは、プロの清掃業者による家の掃除です。

築年数の古いマンションは、特にキッチンや洗面所、バス、トイレ等の水回りの部分が汚く、古さを感じさせてしまいます。

例えば、築古のマンションでは、以下のような汚いキッチンがあります。

このようなキッチンの存在は、全体に古びた印象を与え、売れない原因となることが多いです。

そこで、水回りだけでもハウスクリーニングを行うと、購入希望医者に対して、かなり良い印象を与えることが可能です。

また、ハウスクリーニングが実施されている物件の中には、チラシの中で「ハウスクリーニング実施済み!」とアピールしている物件もあります。

一応、物件のアピール材料になりますので、他に特段アピールする部分がない場合には、実施することをおススメします。

ハウスクリーニングの相場としては、以下のような金額感となります。

費用に関しては、どの部分を実施するかによって異なりますが、マンション売却をする人は概ね5~6万円かけてハウスクリーニングを実施する人が多いです。

ハウスクリーニングの注意点としては、実施のタイミングです。

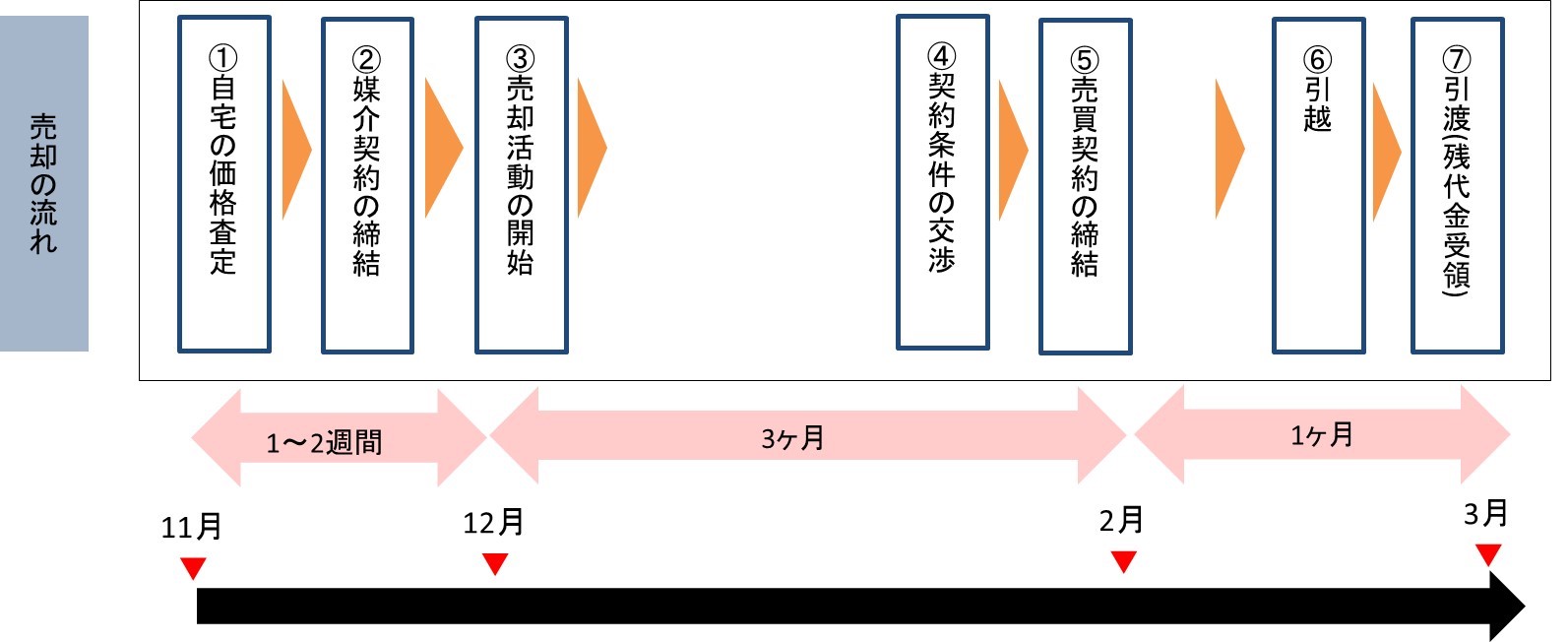

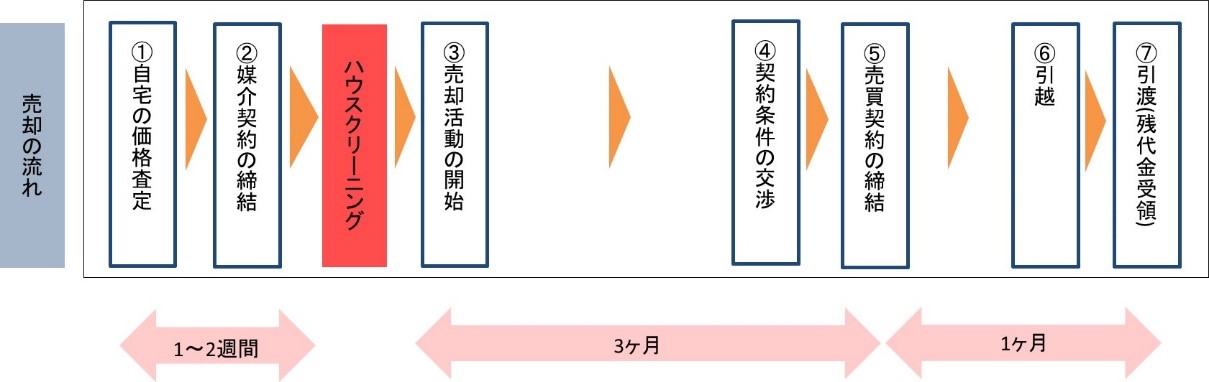

ハウスクリーニングは不動産会社と媒介契約を締結した後、内覧を始める前に行うのがベストタイミングです。

内覧とは、購入希望者に家の中を見せる販売行為です。

下図の販売活動の3ヶ月間の間に行います。

まず、不動産会社の査定の前にハウスクリーニングを実施することは不要です。

ハウスクリーニングは表面的な対応であるため、査定価格には影響を与えません。

一方で、購入希望者は不動産を見慣れていない一般人ですので、キッチンの汚さに印象を左右されます。

そのため、内覧を始める前が実施すべきタイミングになります。

また、ハウスクリーニング費用は、売却後、税金を計算するにあたっての費用として計上することができます。

費用となるということは、その分、節税ができるということです。

ここで、費用として計上するのには、ハウスクリーニング費用の領収書の日付が重要となります。

費用計上できるものは、原則、売却のために直接必要な費用に限られます。

売却のために直接必要であったかどうかは、不動産会社との媒介契約書の日付以降に実施されたものであれば、原則、費用として認めてもらうことができます。

媒介契約日よりも前に実施したものは、売却以外の目的でハウスクリーニングをしたと疑われる可能性もあるので、認められにくくなります。

そのため、ハウスクリーニングの実施のタイミングは、媒介契約を締結した後、かつ、内覧を始める前に行うのがベストです。

5~6万円のお金がかかるため、タイミングには注意して実行しましょう。

【関連記事】

9.築25年超なら瑕疵担保保険を付保して売る!住宅ローン控除が注意点

築25年超なら瑕疵(かし)担保保険を付保して売るのがおススメです。

注意点として住宅ローン控除の適用要件があります。

瑕疵担保保険とは、住宅の特定部分の隠れた瑕疵が見つかった場合に生じる補修費用などの経済的な負担を保険金でカバーすることができる保険です。

瑕疵とは、売買契約の目的物が通常有すべき品質・性能を欠くことをいいます。

瑕疵保険が付保されていると、買主は保証付きのマンションを購入できるようなものですので、物件に付加価値が生じます。

中古マンションにおいて、購入者が住宅ローン控除を利用できるのは、原則として築25年以内の物件です。

築25年超の物件は、そのまま売っても買主が住宅ローン控除を利用することができません。

しかしながら、築25年超のマンションであっても瑕疵担保保険が付保されている物件は、買主が住宅ローン控除を利用できるようになります。

東日本不動産流通機構によると、2018年の首都圏における築26~30年の中古マンション平均価格は1,697万円です。

金額からして、住宅ローンを利用している人は多いと考えられます。

住宅ローン控除はサラリーマンにとって最大の節税策であることから、住宅ローン控除を利用できないのは大きな痛手です。

住宅ローン控除が利用できない物件は、必然的に魅力も下がます。

そのため、住宅ローン控除が利用できるようになる瑕疵担保保険の付保は、かなり有効な対策となるのです。

瑕疵担保保険を付保するには、以下の2つの要件を満たす必要があります。

【瑕疵担保保険の付保要件】

1.新耐震基準に適合している建物であること

2.インスペクション(建物状況調査)に合格していること

新耐震基準とは、昭和56年(1981年)6月1日以降に建築確認申請を通した建物を指します。

インスペクションとは、既存住宅の基礎、外壁等の部位ごとに生じているひび割れ、雨漏り等の劣化・不具合の有無を目視、計測等により行う調査のことです。

マンションの中で、新耐震基準を満たしている物件は、インスペクションに合格すると瑕疵担保保険を付保できるようになります。

マンションのインスペクションの費用は5万円程度です。

瑕疵担保保険料は、保証期間と保証金額、面積によって異なります。

相場の一例を示すと、保険料は以下のような感じです。

おススメの対策ですので、築25年超のマンションは瑕疵担保保険の付保を検討してみましょう。

【関連記事】

10.旧耐震なら瑕疵担保責任は免責して売る!値引きが注意点

旧耐震なら瑕疵担保責任は免責して売ることをおススメします。

ただし、瑕疵担保責任を免責する場合、値引きには注意が必要です。

旧耐震とは、昭和56年(1981年)5月30日以前に建築確認申請を通した建物です。

旧耐震基準の建物は、阪神淡路大震災で被害を多く受けたことで、耐震性が低いものとして認知されています。

民法(2019年6月時点)では、瑕疵が発見されたとき、買主は「発見後1年間」は売主に対し損害賠償を、契約の目的を達成できない場合には解除を請求できると定めています。

売主が負う損賠賠償や契約解除の責任を瑕疵担保責任と呼びます。

民法の規定は原則だけを定めた規定であり、買主が同意すれば変更しても有効です。

一般的には、売主が負う瑕疵担保責任の期間は3ヶ月としています。

つまり、通常の売却では売却後、3ヶ月以内に瑕疵が発見されると、売主は瑕疵担保責任を負うことです。

しかしながら、旧耐震のような古い建物で売主が瑕疵担保責任を負ってしまうと、売却後、3ヶ月の間に何が発見されるか分かりません。

ひょっとしたら、地震で倒壊してしまう恐れもあります。

このようなリスクを避けるためには、旧耐震のような古い建物は瑕疵担保責任を全部免責して売ることをおススメします。

古いマンションで、瑕疵担保責任を全部免責することは良くあることですが、瑕疵担保責任の全部免責を後から言い出すと、買主が「だったら値引きして欲しい」と言い出すことがあります。

そこで、瑕疵担保責任を全部免責する場合には、最初からチラシや物件広告に「瑕疵担保責任は全部免責」と記載して売ります。

瑕疵担保責任が全部免責であることを条件に売れば、基本的に全部免責を理由に値引き要求を受けることはありません。

古い物件で責任を負いたくない場合には、不動産会社に相談して、最初から瑕疵担保責任の全部免責を広告に謳って売るようにしましょう。

尚、2020年4月1日から民法が改正することにより、瑕疵担保責任が契約不適合責任に変更となります。

契約不適合責任も、買主が同意すれば全部免責は可能です。

契約不適合責任は、瑕疵担保責任よりも、責任内容がもっと重くなります。

2020年4月1日以降は、旧耐震なら契約不適合責任を全部免責して売るようにしましょう。

【関連記事】

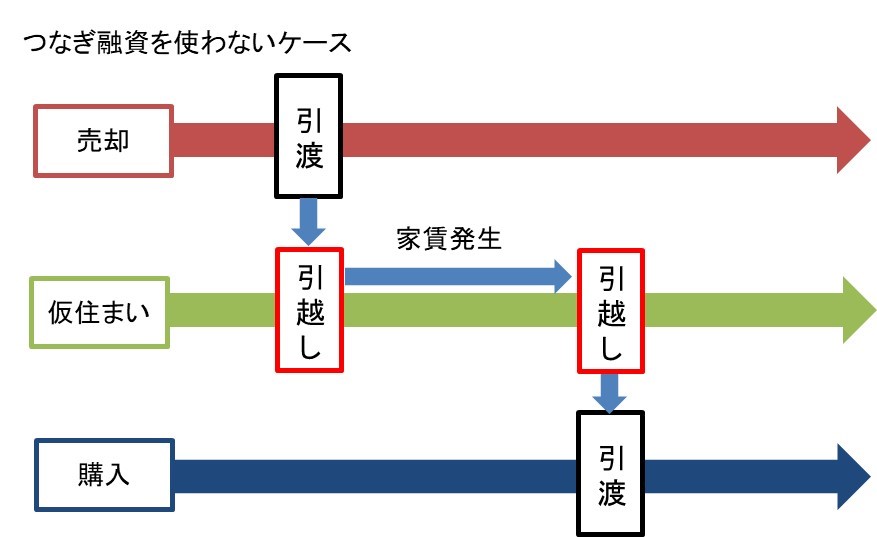

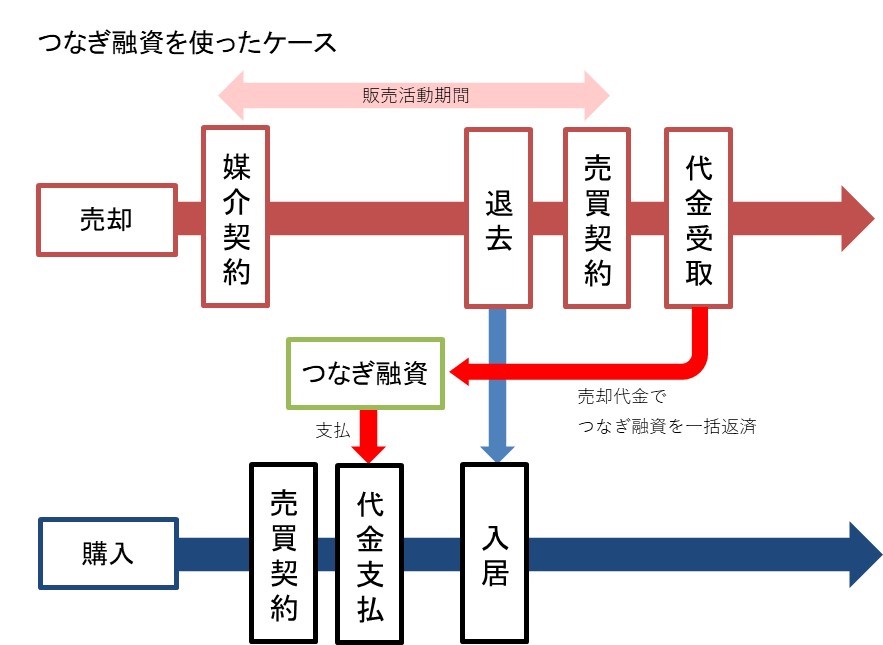

11.つなぎ融資を利用して売る!確実に売却することが注意点

マンションの買い替えではつなぎ融資を利用して売ることをおススメします。

ただし、つなぎ融資を利用する場合、確実に売却することが注意点です。

つなぎ融資は、急に転勤が決まった、新築物件を買うことが決まっている等々、購入のタイミングが決まっており、急いで売却しなければいけない人に特に有効です。

買い替えには、売却を先に行う「売り先行」と購入を先に行う「買い先行」があります。

売り先行には、売却が先に行われるため、資金計画が確実であるというメリットがあります。

住宅ローンを抱えている人は、売却物件と購入物件の二重ローンを避けることができるため、売り先行を選択することが多いです。

一方で、買い先行には、余裕を持って購入部兼を検討でき、また空き家の状態で売却をすることができるため、購入も売却もしやすくなるというメリットがあります。

住宅ローンが完済していて、経済的に余裕のある人は買い先行を選択することが多いです。

売り先行は、売却と購入のタイミングが合わないと、仮住まいに一度引越し、二重に引越費用が発生するリスクがあります。

それに対して、買い先行は、引越してから売却するため、二重に引越費用が発生することはありません。

つなぎ融資とは、買い替えにおいて購入物件の代金支払いが売却物件の代金入金よりも先に来た場合など、一時的な資金不足を解消するために利用できるローンです。

つなぎ融資を使うと、売り先行の人が疑似的に買い先行の状態にすることができるため、購入も売却もしやすくなります。

転勤で期日が決まっている人は、つなぎ融資を使えば焦って売らずに、先に購入して後から売ることも可能です。

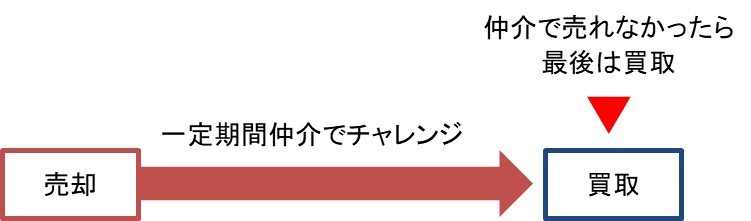

つなぎ融資は、具体的には不動産会社の買取保証サービスとセットで利用します。

買取保証とは、一定期間、仲介での売却をチャレンジし、期間が過ぎても売却できなかった場合は、不動産会社が買い取るというサービスです。

買取金額は、不動産会社が転売目的で購入することになるため、市場価格の80%程度になってしまいます。

最終的に買取にならないようにするためには、仲介の販売期間中に確実に売却することが必要です。

つなぎ融資は、便利な売却方法ですが、買取を避けるためには、確実に仲介で売却することが注意点となります。

マンション買い替えのつなぎ融資については、以下の記事で詳しく紹介しています。

ぜひご参照ください。

【関連記事】

12.買い替え特例を利用して売る!適用要件が注意点

マンションの買い替えでは売却損の買い替え特例を利用して売ることをおススメします。

ただし、買換え特例を利用する場合、適用要件が注意点です。

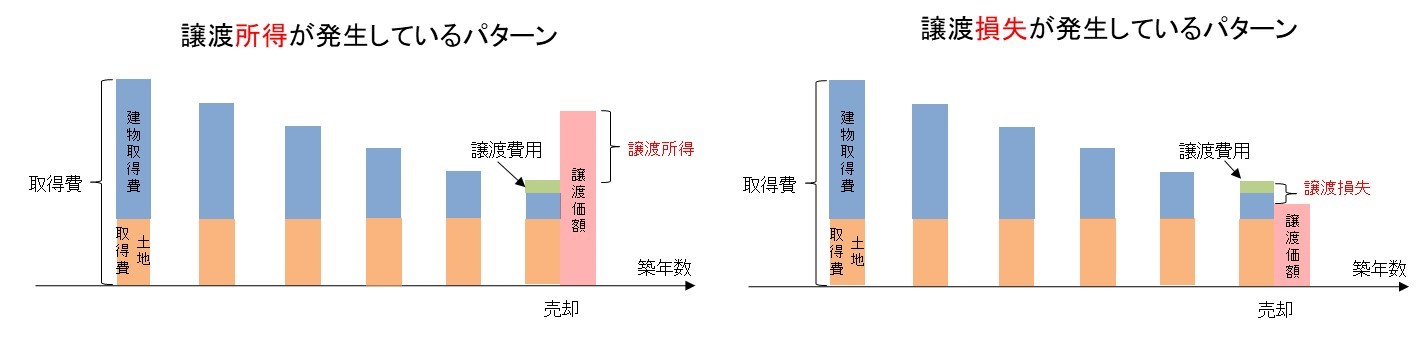

マンションの売却では、「譲渡損失」が生じたら税金は発生せず、「譲渡所得」が発生すれば税金も発生するというのが基本です。

譲渡所得は以下の式で計算されるものになります。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

譲渡価額とは売却額です。

取得費とは土地は購入価額、建物は購入価額から減価償却費を控除した額となります。

譲渡費用は仲介手数料等の売却に要した費用です。

上図の右の状態は、「取得費と譲渡費用の合計額」よりも「譲渡価額」が下回っています。

つまり、譲渡損失が発生している状態です。

マンションは築年数の経過とともに価値が下がりますので、多くの場合、譲渡損失が発生します。

買い替えで譲渡損失が発生している場合、税金は発生しませんが、逆に税金を取り戻せるという特例があります。

買い替えで譲渡損失が発生したときの特例は「居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例(以下、「譲渡損失の買換え特例」と略)」と呼ばれるものです。

例えば、給与所得が600万円であるサラリーマンのAさんが、売却により譲渡損失▲1,000万円を発生させたとします。

ここで損益通算という手続きにより、その年のAさんの給与所得から譲渡損失が控除することが可能です。

損益通算によって、その年のAさんの所得は▲400万円(=600万円―1,000万円)となります。

一方で、会社はAさんの所得は600万円を前提に源泉徴収税額を天引きしていました。

実は▲400万円だったため、会社が天引きし過ぎていたということになります。

そこで、確定申告の手続きによって、会社が払い過ぎていた源泉徴収税額を取り戻せるというのが譲渡損失の買換えの特例です。

マンション買い替えでは譲渡損失が発生することが多いため、譲渡損失の買換え特例の利用がおススメとなります。

ここで、譲渡損失の買換え特例を適用するためには、譲渡資産(売却する家)と買換え資産(購入する家)に以下の要件を満たす必要があります。

【譲渡資産の定義】

平成31年12月31日までの間に譲渡される自己の居住の用に供する家屋またはその敷地で、その譲渡した年の1月1日において所有期間が5年を超えるもののうち、次の1から4のいずれかに該当するものであること

1.現に自分が住んでいる住宅

2.以前に自分が住んでいた住宅で、自分が住まなくなった日から3年後の12月31日までの間に譲渡されるもの

3.「1.」や「2.」の住宅及びその敷地

4.災害によって滅失した「1.」の住宅の敷地で、その住宅が滅失しなかったならば、その年の1月1日における所有期間が5年を超えている住宅の敷地

ただし、その災害があった日以後3年を経過する日の属する年の12月31日までに譲渡されるものに限る。

【買換え資産の定義】

1.譲渡資産の譲渡した年の前年の1月1日から翌年12月31日までの間に取得される自己の居住用に供する家屋またはその敷地

2.その家屋の居住部分の床面積が50㎡以上であること

3.その取得の日から取得した年の翌年の12月31日までの間に自己の居住の用に供すること、または供する見込みであること

4.繰越控除を受けようとする年の12月31日において、買換え資産に係る住宅借入金等(返済期間10年以上のローン契約等によるもの)の金額を有していること

適用要件の中に1つ注意点があります。

それは買換え資産に「返済期間10年以上のローン契約」の要件があるという点です。

買い替えでは、売却時に現金が入ってくるため、購入物件で返済期間10年以上の住宅ローンを組まないことが良くあります。

譲渡損失の買換え特例を利用する予定であったにもかかわらず、ローンを組まなかったばかりに利用できなかったという失敗が多いです。

譲渡損失の買換え特例の利用を希望する人は、購入物件で返済期間10年以上の住宅ローンを組むことを忘れないようにしましょう。

【関連記事】

13.まとめ

以上、プロがおすすめするマンション売却12個の売る方法と注意点を解説してきました。

12個の売る方法と注意点は以下の通りです。

- 好景気で売る!不景気は売りにくいのが注意点

- 2~3月に売る!8月は売りにくいのが注意点

- 築20年以内で売る!築20年超は売りにくいのが注意点

- 築5年超なら適正価格で売る!高過ぎる査定価格が注意点

- 4,000万円以上なら一般媒介で売る!囲い込みが注意点

- 築古物件はリフォーム履歴をアピールして売る!不動産会社選びが注意点

- 設備は修繕して売る!不具合を告知することが注意点

- ハウスクリーニングを実施して売る!タイミングが注意点

- 築25年超なら瑕疵担保保険を付保して売る!住宅ローン控除が注意点

- 旧耐震なら瑕疵担保責任は免責して売る!値引きが注意点

- つなぎ融資を利用して売る!確実に売却することが注意点

- 買い替え特例を利用して売る!適用要件が注意点

マンションは個別条件が様々です。

ノウハウは、自分の物件に適したものを使うことが重要となります。

自分の物件に適したノウハウを組み合わせ、マンション売却を成功させるようにしてください。

【あわせて読みたい】