一般的にマンションは築年数を追うごとに価格が下がります。

何年目に売っても価格は下がっていくことになりますが、「売りやすい築年数」というのは存在します。

公益財団法人東日本不動産流通機の調査によれば、2018年の首都圏におけるマンションの売却平均築年数は「21年」でした。

この21年というのは、一体何を意味しているのでしょうか?

そこでこの記事では、客観的な統計データをもとに、「マンションの買い替え時期は何年目あたりが良いのか?」ということについて解説いたします。

また、ベストな時期を逃してしまったマンションの売却対処法についてもご紹介します。

ぜひ最後までご覧ください。

| この記事の筆者:竹内英二 (不動産鑑定事務所:株式会社グロープロフィット代表取締役) 保有資格:不動産鑑定士・宅地建物取引士・中小企業診断士・不動産コンサルティングマスター・相続対策専門士・賃貸不動産経営管理士・不動産キャリアパーソン |

目次

1.マンション売却の平均築年数の推移

最初に、世の中のマンションは一体、築何年くらいで売買されているものなのかを確認します。

公益財団法人東日本不動産流通機では、「築年数から見た首都圏の不動産流通市場(2018年) 」で売買が成約したマンションの平均築年数と売り出し中の在庫のマンションの平均築年数を公表しています。

同調査によると2018年の成約したマンションの平均築年数は「21年」でした。

人生80年と考えると、たった20年でマンションを売却しているとすれば、ちょっと衝撃的です。

マンションの購入や売却は、もはや人生に1度きりの体験ではなく、2~3回経験している人も多いということでしょう。

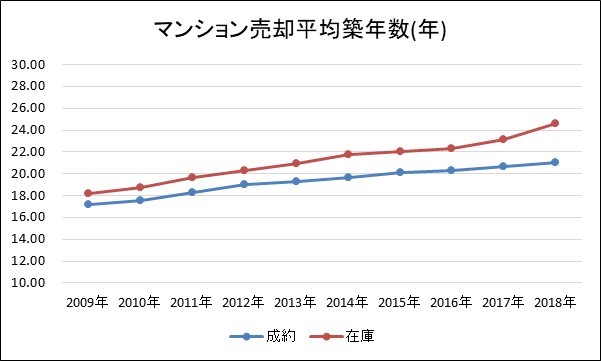

ここで、過去10年の成約マンションの平均築年数と在庫マンションの平均築年数の推移を示します。

過去10年間の平均としては、成約が19.30年、在庫が21.17年です。

ここ10年の傾向を見ると、築年数は約20年の物件が平均となっています。

理由は分かりませんが、平均築年数に関しては、なぜか毎年徐々に上がる傾向にあります。

これは世の中全体のマンションの築年数が毎年上がっていることも関係しているのかもしれません。

また、特徴的なのが、成約の平均築年数よりも在庫の平均築年数の方が常に高いという点です。

これは、売れ残っている在庫の物件が築年数の高い物件が多いことを意味しています。

築年数が浅い物件の方がよく売れ、また築年数の古い物件は売れ残るため、在庫の築年数の方が高くなっているのです。

成約と在庫の平均年数の差からしても、マンションは築年数が浅いほど売りやすく、築年数が古いと売りにくいという特徴があります。

2.築年数別の歩留まり状況

では、築年数は一体何年目までくらいが売りやすいのでしょうか。

そこでこの章では築年数別の歩留まり状況について解説します。

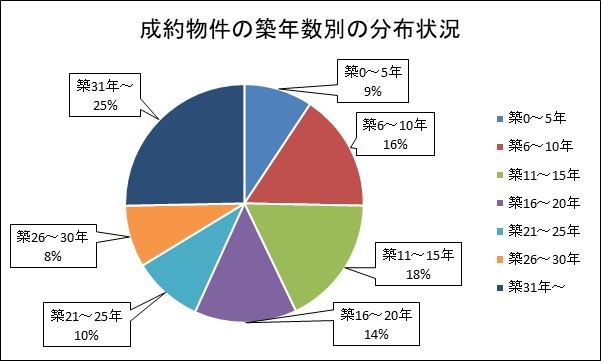

公益財団法人東日本不動産流通機によると、成約物件の築年数別の分布状況は以下のようになっています。

成約物件は築20年以内の物件が全体の56.8%を占めており、築20年以内の物件が良く売れていることが分かります。

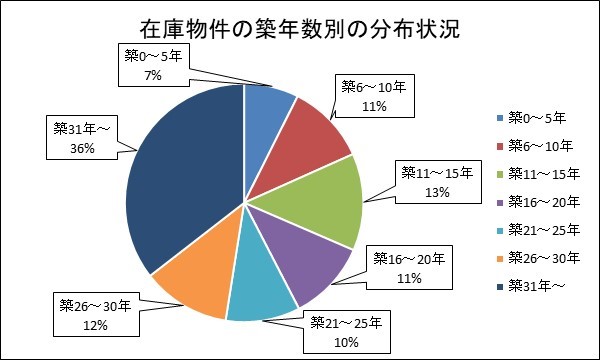

一方で、在庫物件の築年数別の分布状況は以下のようになります。

成約物件の分布状況とは様変わりし、今度は築21年以上の物件が57.6%と過半数を占めるようになります。

特に特徴的なのが、在庫物件では築31以上の物件が非常に多くなるという点です。

築31以上の物件は売却に苦戦し、売れ残っている物件がかなり多いことが分かります。

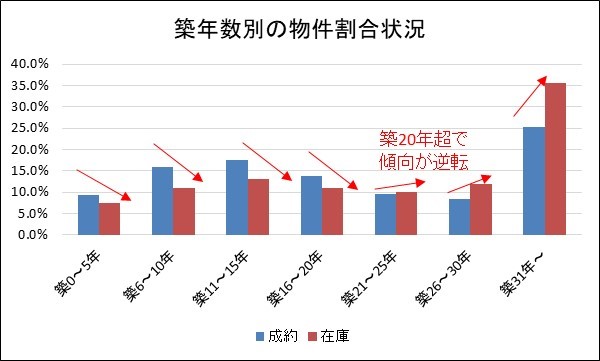

成約と在庫の物件を築年数別に棒グラフで並べてみると、以下のようになります。

築20年までの物件については、「在庫」よりも「成約」の方が割合は高くなっています。

それに対して、築20年超の物件では「成約」よりも「在庫」の方が割合は高いです。

これは、築20年以内の物件に人気が集中し、築20年以内の物件は売却しやすいことを意味しています。

また、築21年以上では、築年数が増えるほど、「在庫」の割合が「成約」の割合よりも顕著に高くなっていきます。

このことから、マンションは築21年を超えると、売りにくくなり、在庫としてダブつきやすくなるという傾向が見えてきます。

客観的なデータからすると、売りやすい築年数には「築20年」という明確なラインがあるということです。

よって、マンションの買い替え時期は、築20年以内がおススメになります。

3.築年数別の値引率

では、築年数別の価格の下落状況と値引率についてはどのようになっているのでしょうか。

この章では、築年数別の値引率について解説いたします。

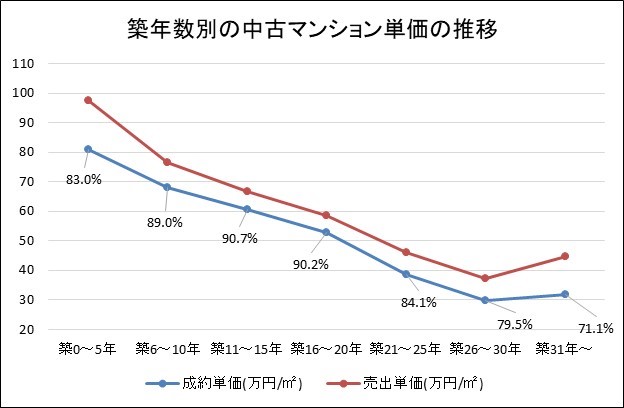

同じく、公益財団法人東日本不動産流通機によると、築年数別の中古マンションの成約価格と売出価格の状況は以下のようになっています。

グラフの中のパーセントの数値は、成約価格を売出価格で割った割合です。

まず、売出価格も成約価格も築年数を追うごとに下がっていることが分かります。

このため、価格面に関しては築年数が古ければ古いほど下がるというのが結論です。

値引率に関しては、「築0~5年」が83.0%となっており、意外と大きくなっています。

築0~5年は新築に近い物件なので、新築プレミアムが無くなり大幅に値下がりしてしまうことが理由です。

新築物件を住んでからすぐ売ると価格が2割くらい下がることもあるので、その影響もあり築浅物件は非常に大きな値引き率となっています。

「築6~10年」や「築11~15年」、「築16~20年」あたりに関しては、値引率は概ね90%となっています。

マンションの一般的な値引率は10%程度と言われていますので、築20年くらいであれば適正な範囲での値引きが行われているといえます。

一方で、築21年以上になると、「築21~25年」で84.1%、「築26~30年」で79.5%、「築31年~」で71.1%のように値引率が急激に大きくなっていくことが特徴です。

前章でも解説したように、築21年以上になると在庫の方が増えていくため、売却するために売主が大幅に値引きしている実態がうかがえます。

このように、値引率の観点からしても、「売りやすいのは築20年以内まで」ということになります。

4.築20年以内が良い2つの理由

では、なぜ築20年以内の物件に人気が集中してしまうのでしょうか。

築20年以内の物件が売りやすいのは、以下の2つの理由があるためです。

1.設備が正常に動く物件が多いため

2.築25年以内は住宅ローン控除が利用できるため

4-1.設備が正常に動く物件が多いため

1つ目の理由は、築20年以内の物件は設備が正常に動く物件が多いというのが理由です。

設備とは、例えば「お風呂の追い焚き機能」や「浴室乾燥機」、「インターフォン」、「ディスポ-ザー」、「給湯器」等のあらかじめ備え付けられた設備になります。

これらの設備は、概ね20年を超えると、故障し始めるものが多いです。

正常に作動しても、型式が古く使いにくかったりもします。

マンションの購入者は、非常に設備を気にする傾向があります。

売却後のトラブルも「設備が動かない」というクレームが一番多いです。

マンションは鉄筋コンリート造なので、築20年を過ぎても躯体は十分に使えます。

しかしながら、設備の老朽化が躯体よりも早いため、結局のところ、築20年以内の物件に人気が集中してしまうのです。

4-2.築25年以内は住宅ローン控除が利用できるため

2つ目の理由として築25年以内は住宅ローン控除が利用できるという点があります。

この住宅ローン控除の制度が、築25年超のマンションの売りにくさに拍車をかけている状況です。

買主は住宅ローンを利用する人が多いため、住宅ローン控除が使えるか使えないかは購入の大きな決め手となります。

前章までの統計数値を見ると、「築21~25年」のゾーンは、まだマシです。

「築26~30年」となると、在庫率や値引率も増え、売りにくさがグッと増します。

築25年以内の物件であれば、住宅ローン控除が利用できるという大きなメリットがあるため、どちらか言えば「売りやすいゾーン」に入ってきます。

また、築25年超のマンションは、買主が負担する登録免許税の軽減措置も受けることができません。

築25年超のマンションは、住宅ローン控除も利用できず、登録免許税の軽減措置も受けることができないというWパンチになってしまうのです。

このように制度上の制限があることから、築25年以内のマンションを持っている人は、少なくとも築25年までには買い替えた方が良いでしょう。

【関連記事】

5.速すぎる売却はオーバーローンに注意

では、マンションの買い替えは早ければ早いほど良いのでしょうか。

実は、売主側の事情として、早ければ早いほど良いというわけではありません。

マンションは、売る時期が早すぎるとオーバーローンとなってしまう可能性があるため、注意が必要です。

オーバーローンとは、住宅ローン残債が売却額を上回る状況をいいます。

逆に、住宅ローン残債が売却額を下回る状況をアンダーローンといいます。

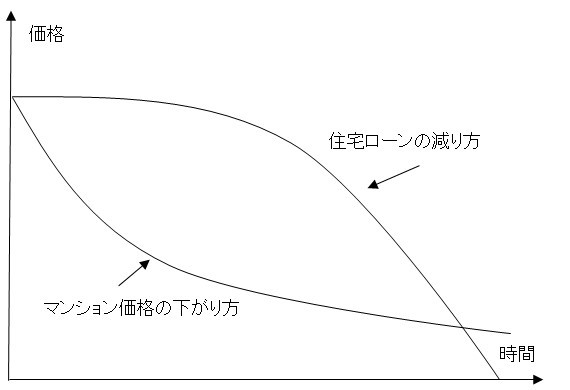

以下に、新築マンションをフルローンで購入したときの「マンション価格の下がり方」と「住宅ローンの減り方」のイメージを示します。

住宅ローンは、元利均等返済という方法で返済するのが通常です。

元利均等返済とは、毎月の元本と利息の合計額が一定額となる返済方法になります。

元本と利息の合計額が一定だと、返済当初は住宅ローン残債が大きいため利息も多くなり、毎月の返済額のうち、利息の割合が大きいです。

そのため、元利均等返済では、最初のうちは完本がなかなか減らず、上に凸のカーブを描いて下がります。

一方で、新築マンションは、購入後、新築プレミアムがなくなるため、一気に価格が下落します。

「築0~5年」では売出価格に対する成約価格の割合が83.0%でした。

マンション価格はその後、築年数を追うごとに下落しますが、土地価格があるためゼロになるわけではありません。

そのため、マンションの価格は、減少速度が徐々に緩み、下に凸のカーブを描いて下がっていきます。

このように、住宅ローンは上に凸、マンション価格は下に凸のカーブを描いて減少するため、築年数が浅い状況で売却しようとすると、オーバーローンとなっているケースが多いのです。

オーバーローンで売却する場合は、売却額で返済しきれなかった住宅ローン残債を、貯金等を切り崩して返済することになります。

マンションの売却では、その他、仲介手数料等の費用も発生するため、オーバーローンでの売却は、経済的な負担が非常に大きいです。

【関連記事】

よって、オーバーローンの状況を回避するには、住宅ローン残債がある程度減った段階で売却することが必要です。

購入時、自己資金が多かった人は、早くアンダーローンの状態となります。

一方で、自己資金が少なかった人は、アンダーローンに到達するまでに時間がかかります。

築20年くらいになっていれば、住宅ローンの返済もかなり進んでいますので、アンダーローンとなっている可能性は高いです。

平均の築年数が21年となっていることからすると、多くの人はアンダーローンになるのを待ってから、売却しているものと思われます。

尚、アンダーローンかオーバーローンかについては、査定を取ってみないと分かりません。

ローン残債と売却価格によって決まるため、一概に「築年数が何年以上はアンダーローンとなる」とは断言できないのです。

マンションで査定を取るならNTTデータグループが運営するHOME4Uがおススメです。

理由としては、HOME4Uには、マンション売却で顧客からの評価の高い不動産会社が多く登録されているからです。

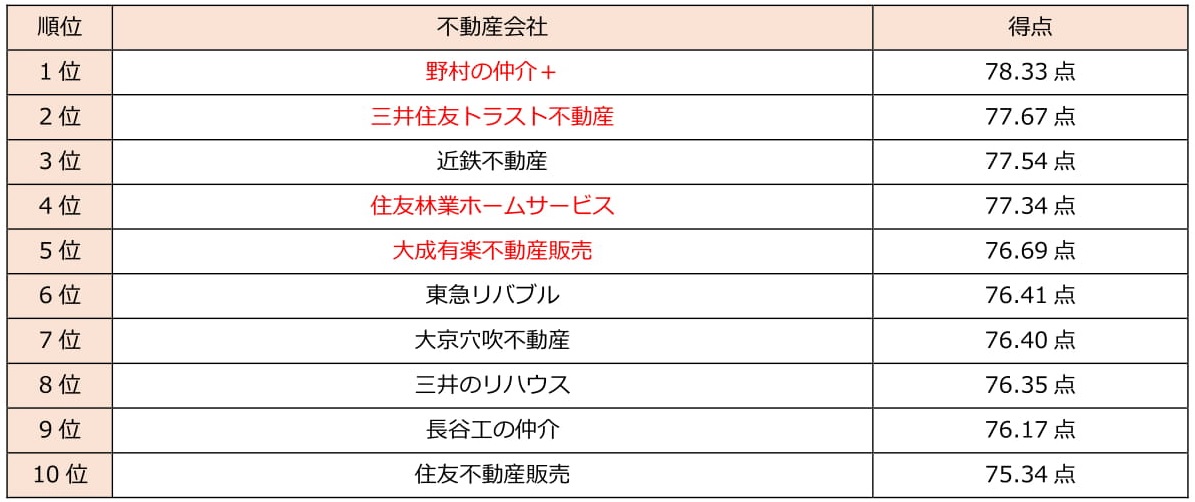

以下にオリコンが行っている実際の利用者が評価した不動産仲介の顧客満足度ランキングを示します。

下表のうち、赤字で示された企業はHOME4Uの登録企業となっています。

HOME4Uでは、満足度の高いTOP5社のうち、なんと「野村の仲介+」、「三井住友トラスト不動産」、「住友林業ホームサービス」、「大成有楽不動産販売」の4社が登録されています。

HOME4Uはマンション売却を得意としている不動産会社が多いので、査定をする際は、ぜひ利用してみてください。

【関連記事】

6.立地が悪い物件ほど築年数を重視すべき

マンションの買い替えでは、築年数の時期を気にする人は多いですが、マンション売却は築年数だけが売りやすさの全てを決めるものではありません。

売りやすさや売りにくさに影響を与えるのは、築年数よりも立地です。

例えば、東京には「コープオリンピア(渋谷区神宮前6-35-3)」という伝説のヴィンテージマンションが存在します。

コープオリンピアは、JR山手線「原宿」駅徒歩1分にある超高級マンションです。

昭和40年(1965年)に建築されたマンションで、2019年時点では築54年にもなります。

このコープオリンピアは、いまだに1億円以上、部屋によっては2億円近くの値段で売れるマンションです。

築年数などはお構いなしに高値で取引されています。

コープオリンピアは、極端な例かもしれませんが、立地の良い物件であれば、築年数はそれほど大きく影響しないということです。

実際、駅近の物件であれば、築30年を超えたマンションでもバンバン売れているマンションがいくらでもあります。

売りやすさや売りにくさは、築年数だけが影響しているものはないということです。

一方で、元々、立地の悪い物件は、ただでさえ「売りにくさ」の要因を持っています。

「駅から徒歩10分以上歩く」、「近くにスーパーやコンビニがない」、「大きな国道や高速道路に面している」、「学区が悪い」等々の立地条件があれば、そもそも売りにくいです。

立地条件が悪い物件が、さらに築年数が古くなると余計に売りにくさが増幅されてしまいます。

そのため、マンションの買い替え時期は、立地が悪い物件ほど築年数を重視すべきです。

ご自身で立地が悪くて不便だと感じている物件であれば、築20年以内を目指して買い替えた方が良いでしょう。

尚、マンションには1年のうちに売りやすいタイミングも存在します。

毎年2~3月にかけては物件が良く動き、売りやすくなります。

マンション売却のタイミングについては以下の記事に詳しく記載しています。

ぜひご参照ください。

【関連記事】

7.築25年超のマンションを高く売却する方法

築25年超のマンションでも高く売却する方法があります。

それは、「瑕疵(かし)担保保険(「既存住宅売買瑕疵保険」の略)」を付保してから売却するという方法です。

瑕疵担保保険とは、住宅の特定部分の隠れた瑕疵が見つかった場合に生じる補修費用などの経済的な負担を保険金でカバーすることができる保険です。

瑕疵とは、売買契約の目的物が通常有すべき品質・性能を欠くことをいいます。

築25年超のマンションでも瑕疵担保保険を付保すると、「住宅ローン控除」も利用でき、「登録免許税の軽減措置」も適用が可能です。

つまり、売却のハードルとなっていた「住宅ローン控除」と「登録免許税の軽減措置」の問題を解消できます。

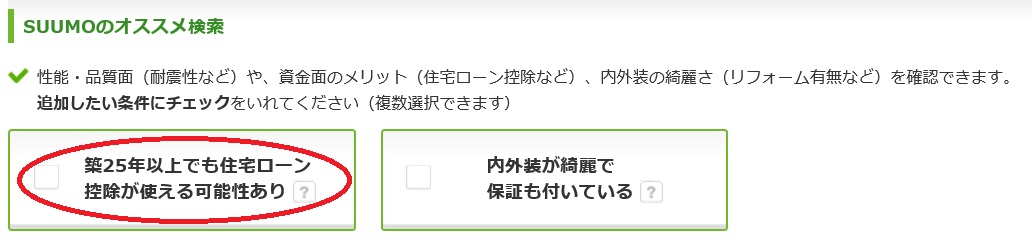

SUUMOでは、物件の検索機能の中に、以下のような検索ボタンがあります。

瑕疵担保保険を付保すると、「住宅ローン控除が使える」物件として引っ掛かりますので、売却しやすくなります。

ちなみに2019年4月時点では、渋谷区のマンションを検索すると全体で1,300件以上のマンションが検索されます。

そのうち、「築25年以上でも住宅ローン控除が使える可能性あり」にチェックを入れると、物件数がたった18件に絞られます。

購入希望者の目に留まりやすくなるため、かなり売りやすくなります。

同じ築25年超の物件でも、瑕疵担保保険が付保された物件は、ひときわ輝く物件となりますので、瑕疵担保保険の付保はぜひおススメします。

尚、瑕疵担保保険を付保するには、以下の2つの要件を満たすことが必要です。

【瑕疵担保保険の付保要件】

1.新耐震基準に適合している建物であること

2.インスペクション(建物状況調査)に合格していること

新耐震基準とは、昭和56年(1981年)6月1日以降に建築確認申請を通した建物を指します。

インスペクションとは、既存住宅の基礎、外壁等の部位ごとに生じているひび割れ、雨漏り等の劣化・不具合の有無を目視、計測等により行う調査のことです。

マンションの場合、インスペクション費用の相場は5万円程度です。

瑕疵担保保険には、保証期間と保証金額の組み合わせに3種類があります。

1.保証期間が1年で保証金額が500万円までのもの

2.保証期間が1年で保証金額が1,000万円までのもの

3.保証期間が5年で保証金額が1,000万円までのもの

保証期間とは、住宅の引渡の日からの期間です。

保証金額とは、「補修費用、事故調査費用、転居・仮住まい費用」を含みます。

瑕疵担保保険の保険料は、保証期間と保証金額、専有面積によって以下のような金額が相場です。

瑕疵担保保険は、売却時に付保されていれば住宅ローン控除等の要件を満たすため、一番安い「保証期間が1年で保証金額が500万円までのもの」で十分です。

インスペクションと合計すると、8~9万円の費用で物件を生まれ変わらせることができます。

築25年超の物件を売却するなら、瑕疵担保保険の付保までぜひ検討してみてください。

【関連記事】

8.まとめ

以上、マンション買い替えのベストな時期は築20年以内!平均築21年の衝撃!について解説してきました。

客観的なデータからすると、売りやすいのは築20年以内ということになります。

売るなら早い方が良いですが、オーバーローンには注意をする必要があります。

平均は20年程度ですので、買い替えを考えている人は、築20年くらいを目安に売却するのが良いでしょう。

【あわせて読みたい】