マンションを売却したとき、計算が一番難しいのが減価償却です。

一口に減価償却の計算と言っても、売却するマンションによっては、主に以下の5つのパターンが存在します。

- 新築マンションを購入して売却する場合

- 中古マンションを購入して売却する場合

- リフォームしたマンションを売却する場合

- 途中で賃貸に切替えたマンションを売却する場合

- 取得費が不明のマンションを売却する場合

これらの5つのパターンでは、それぞれ減価償却はどのようにして計算すれば良いのでしょうか。

そこでこの記事では非事業用の「自宅のマンション」を売却したときの減価償却の計算方法について5つのパターンを解説します。

ぜひ最後までご覧ください。

| この記事の筆者:竹内英二 (不動産鑑定事務所:株式会社グロープロフィット代表取締役) 保有資格:不動産鑑定士・宅地建物取引士・中小企業診断士・不動産コンサルティングマスター・相続対策専門士・賃貸不動産経営管理士・不動産キャリアパーソン |

目次

1.譲渡所得の計算方法

個人の所得には、給与所得、譲渡所得、不動産所得、事業所得、山林所得、退職所得、利子所得、配当所得、一時所得、雑所得という10種類の所得があります。

マンションなどの不動産を売却したときの所得は「譲渡所得」です。

譲渡所得は以下の式で計算されるものになります。

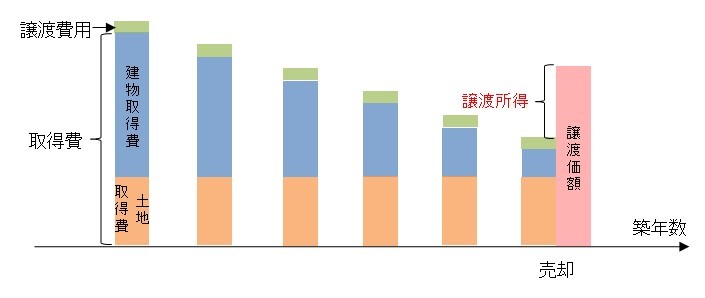

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

譲渡価額とは売却額です。

取得費とは土地は購入価額、建物は購入価額から減価償却費を控除した額となります。

譲渡費用は仲介手数料等の売却に要した費用です。

譲渡所得の計算で、ポイントとなるのが「取得費」です。

取得費は、土地は購入価額がそのまま取得費となりますが、建物は購入価額から減価償却費を控除した額となっています。

会計上、建物の資産価値は年々、下がっていくと考えます。

一方で、土地については、資産価値は下がらないと考えます。

減価償却とは、建物の資産価値を減らすための会計上の手続きのことです。

減価償却をイメージすると、以下のような感じになります。

購入額のうち、建物取得費だけ、減価償却の手続きによって減っていきます。

土地の取得費は、購入当時の価格のまま、スライドしていきます。

売却時に譲渡価額が取得費と譲渡費用の合計額よりも高ければ譲渡所得が発生し、所得税および住民税、復興特別所得税等の税金が生じることになります。

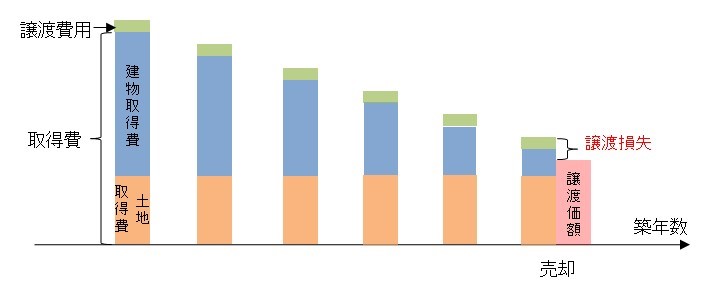

また、下図のように譲渡価額が取得費と譲渡費用の合計額よりも低ければ、譲渡損失が発生し、税金は生じないことになります。

いずれにしても、税金が発生するかどうかは、取得費を計算してみないと分からず、そのためには減価償却の計算をする必要があります。

【関連記事】

尚、マンションが居住用財産(マイホームのこと)の要件を満たしていれば、3,000万円特別控除という税金特例を用いることができます。

3,000万円特別控除を適用すると、譲渡所得は以下のような計算式になります。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 3,000万円

譲渡所得がプラスであっても、3,000万円特別控除によって税金は発生しないこともあります。

【関連記事】

2.減価償却の基礎知識

この章では減価償却を計算する上での基礎知識について解説します。

2-1.償却率と耐用年数

減価償却において、まず知る必要があるのは耐用年数と償却率です。

耐用年数とは、建物などの減価償却資産が利用に耐える年数のことをいいます。

償却率とは、減価償却費を求める際に使用する率のことです。

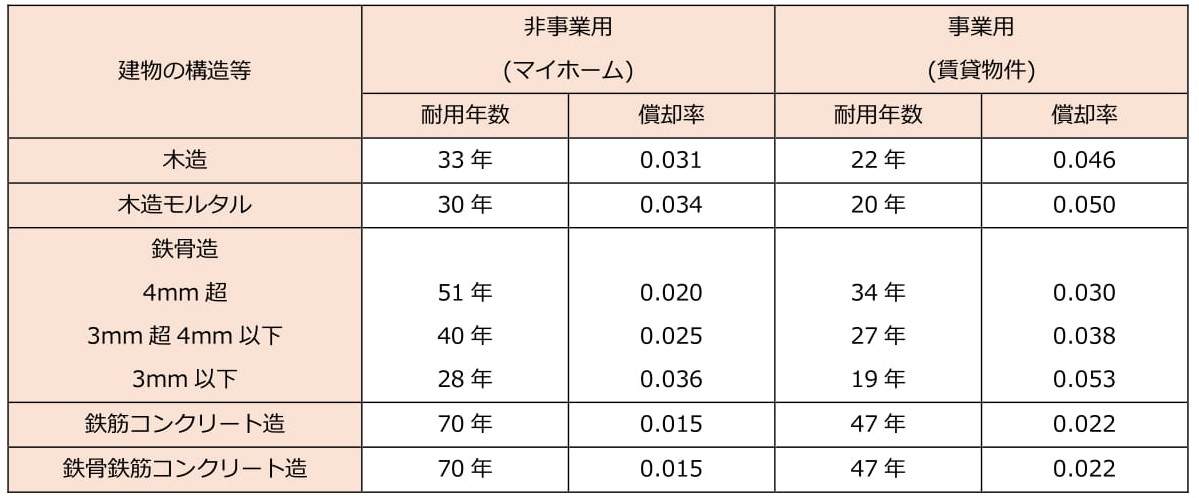

耐用年数および償却率は、まず「木造」や「鉄筋コンクリート造」等の建物の構造によって異なります。

また、マイホームやセカンドハウスなどの「非事業用」か、賃貸マンションなどの「事業用」かによっても異なります。

非事業用および事業用、各構造の耐用年数と償却率の関係は以下の通りです。

非事業用の耐用年数は、事業用の耐用年数の1.5倍の関係にあります。

自宅のマンションを売却する場合は、「非事業用」の耐用年数と償却率を用います。

マンションは一般的に鉄筋コンクリート造が多いです。

鉄筋コンクリート造で非事業用の場合、耐用年数は70年、償却率は0.015となります。

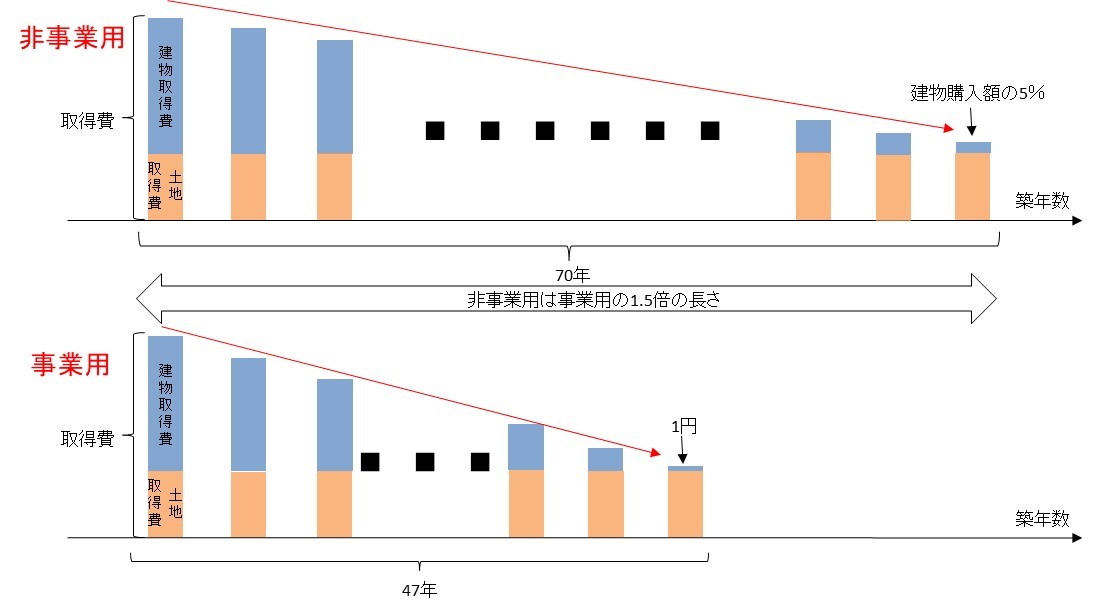

非事業用と事業用では、減価償却に以下のようなイメージの違いがあります。

非事業用のマンションは、70年かけてゆっくりと価値が減っていきます。

減価償却は、最終的に建物購入額の5%となった時点で終了します。

一方、事業用のマンションは、47年間で最終的に1円になるまで償却します。

建物の取得費が減少していくスピードは、非事業用よりも事業用の方が早いです。

非事業用のマンションの方が、取得費の減り方が少ないことから、非事業用マンションは、「取得費と譲渡費用の合計額」が大きく税金が発生しにくい仕組みとなっています。

非事業用のマンションの方が事業用よりも税金が発生しにくいのは、政策的な配慮があるためであり、そのために非事業用の方が耐用年数の長くなっているのです。

2-2.土地と建物を分ける必要がある

減価償却は、建物に対して行うため、マンションの購入額を土地と建物の価格に分ける必要があります。

新築マンションの場合、購入時の売買契約書に土地と建物の価格が明記されていれば、その金額を用います。

土地と建物の価格が分かれていない場合には、消費税から逆算する方法があります。

不動産の消費税は建物価格に対してのみ発生するため、消費税が分かると建物価格の判別が可能です。

【消費税から逆算する方法】

建物価格 = 消費税 ÷ 消費税率

土地価格 = 税抜総額 - 建物価格

消費税率は、購入時期によって以下のように変遷しております。

平成元年4月1日~平成9年3月31日・・・3%

平成9年4月1日~平成26年3月31日・・・5%

平成26年4月1日~平成31年9月30日・・・8%

平成31年(令和元年)10月1日~・・・10%

中古マンションを購入して売却する場合には、「建物の標準的な建築価額表」を用い、取得時に建物価格を計算することになります。

詳しくは「第4章 中古マンションを購入して売却する場合」で紹介します。

減価償却の計算は、まず建物の購入額を抜き出し、建物価格に対してのみ減価償却計算を行うのがポイントです。

【関連記事】

2-3.経過年数の考え方

減価償却を計算する上では、購入したときから売却した日までの経過年数が必要となります。

この経過年数のことを償却期間と呼びます。

経過年数は、売買契約日ではなく、引渡日を基準として計算するのが原則です。

償却期間は、6ヶ月以上の端数が出た場合は1年と計算し、6ヶ月未満の端数が出た場合は切捨てで計算します。

(償却期間の計算例)

平成8年3月~平成31年6月・・・23年3ヶ月は「23年」として計算

平成13年2月~平成31年10月・・・18年8ヶ月は「19年」として計算

2-4.諸経費の分け方

購入時に支払った仲介手数料や固定資産税精算金等の諸経費に関しては、取得費に含めることができます。

この際、仲介手数料や固定資産税精算金は減価償却の対象になるかどうかが問題となります。

結論からすると、仲介手数料や固定資産税精算金は、土地と建物の建物価格に按分することで、償却対象となります。

仲介手数料の按分方法は、土地と建物の価格割合で按分します。

固定資産税精算金に対しては、土地の固定資産税精算金は土地価格、建物の固定資産税精算金は建物価格になるのが原則です。

固定資産税精算金の土地と建物の内訳が分からない場合には、固定資産税精算金全体の価格を土地建物価格で割り振る方法も認められます。

例えば、購入当時、土地価格が2,000万円、建物価格が1,000万円、合計3,000万円のマンションがあったとします。

購入当時の仲介手数料は90万円でした。

この場合、土地と建物の価格割合は2:1になります。

仲介手数料も2:1で振り分けると、60万円分が土地、30万円分が建物ということです。

よって、建物取得価格は1,030万円であり、減価償却は1,030万円を建物購入額として行うことになります。

面倒ですが、購入時の諸経費を取得費に上乗せすると、最終的な取得費が少しだけ大きくなり、節税効果が生じます。

税金が発生してしまう場合には、購入時の諸経費を取得費に上乗せすると、若干ですが節税が可能です。

譲渡所得が大きくなる場合には、購入時の諸経費も見直してみましょう。

3.新築マンションを購入して売却する場合

最初に最も基本的な内容として、新築マンションを購入して売却する場合の減価償却方法についてご紹介します。

非事業用のマンションの減価償却費は以下の計算式によって求められます。

【減価償却費の求め方】

減価償却費 = 建物購入価格 × 0.9 × 償却率 × 経過年数

ここで、減価償却の計算方法の具体例を示します。

(与条件)

マンションの用途:自宅(非事業用)

新築当時のマンション価格:3,000万円

内訳 土地価格:1,000万円

建物価格:2,000万円

経過年数(償却期間):10年

(取得費の求め方)

減価償却費 = 2,000万円 × 0.9 × 0.015 × 10年

= 270万円

減価償却後の建物の価格 = 2,000万円 - 270万円

= 1,730万円

取得費 = 土地価格 + 減価償却後の建物の価格

= 1,000万円 + 1,730万円

= 2,730万円

4.中古マンションを購入して売却する場合

この章では、中古マンションを購入して売却する場合の減価償却方法について解説します。

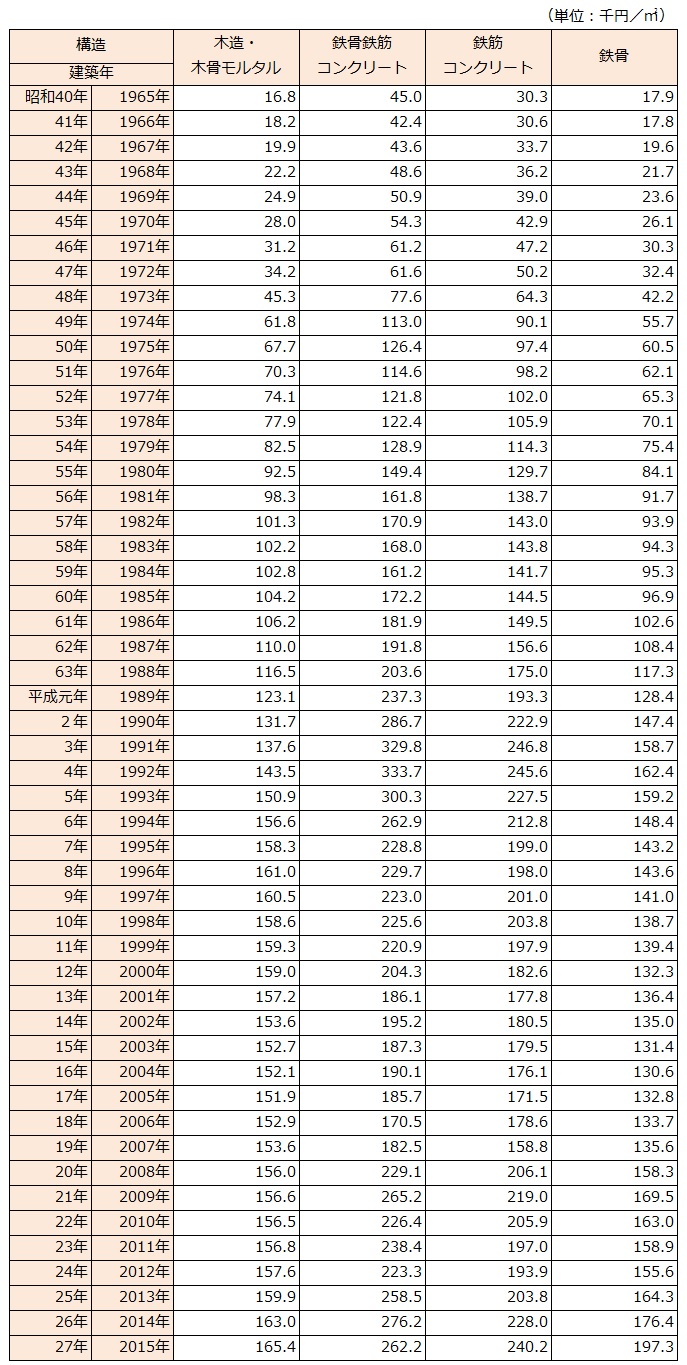

中古マンションは、購入時点において、既に築年数が経過しているため減価償却が進んでいます。

そこで、最初に行うことは、購入時の土地建物価格を求めることから始めます。

手順としては、購入時の土地と建物の内訳価格を求め、その価格に対し、新築物件と同様の減価償却手続きを行います。

最初に登記簿謄本より新築年月日を確認します。

以下に示す「建物の標準的な建築価額表」より新築当時の標準的な建築費を拾います。

例えば、昭和50年2月1日に建築された鉄筋コンクリート造のマンションであれば、当時の建築費は「97.4千円/㎡」ということになります。

マンションの登記簿謄本の専有床面積が80㎡の場合、昭和50年2月1日当時の新築時の建物価格は以下のように計算されます。

【新築当時の建物価格の求め方】

新築当時の建物価格 = 標準建築費 × 床面積※

= 97.4千円/㎡ × 80㎡

= 97,400円/㎡ × 80㎡

= 7,792,000円

※マンションの場合の床面積は、登記簿謄本に記載されている専有部分の面積で構いません。

次に、このマンションを昭和60年1月31日に購入したとします。

つまり、新築時から10年を経過した時点で購入したことになります。

このとき、購入時の建物価格は以下のように求められます。

(与条件)

マンションの用途:自宅(非事業用)

新築当時の建物価格:7,792,000円

経過年数(償却期間):10年

(購入時の建物価格の求め方)

減価償却費 = 7,792,000円 × 0.9 × 0.015 × 10年

= 1,051,920円

購入時の建物価格 = 7,792,000円 - 1,051,920円

= 6,740,080円

昭和60年1月31日に購入したマンション価額が30,000,000円だったとします。

すると、購入時の土地と建物価格は以下のようになります。

購入時のマンション価格:30,000,000円

購入時の建物価格:6,740,080円

購入時の土地価格 = 購入時のマンション価格 - 購入時の建物価格

= 30,000,000円 - 6,740,080円

= 23,259,920円

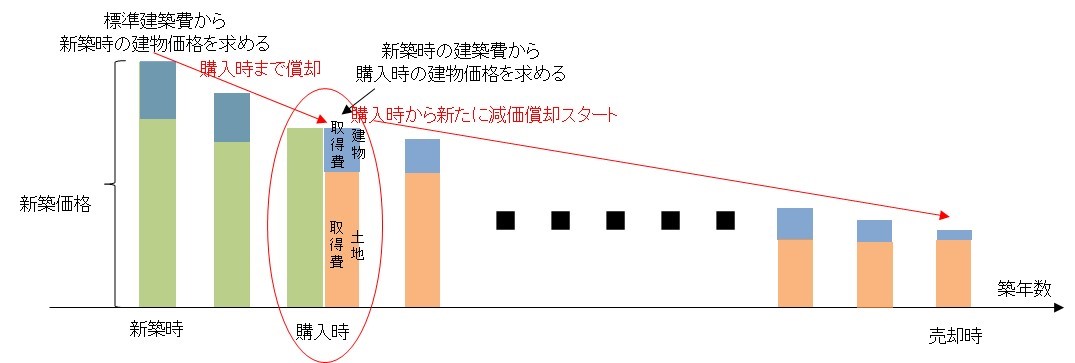

ここまでの計算が、下図の赤丸で示した購入時の建物取得価格を求める部分になります。

購入時の建物価格を求めることができたら、あとは前章で紹介した「第3章 新築マンションを購入して売却する場合」と計算方法は同じです。

昭和60年(1985年)1月31日に購入したマンションを2019年1月30日に売却すると、経過年数は34年となります。

取得費は以下のように計算されます。

(与条件)

マンションの用途:自宅(非事業用)

マンションの購入額:30,000,000円

購入当時の建物価格:6,740,080円

購入当時の土地価格:23,259,920円

経過年数(償却期間):34年

(売却時の取得費の求め方)

減価償却費 = 6,740,080円 × 0.9 × 0.015 × 34年

= 3,093,697円(小数点以下の端数は切り上げ処理)

売却時の建物価格 = 購入当時の建物価格 - 減価償却費

= 6,740,080円 - 3,093,697円

= 3,646,383円

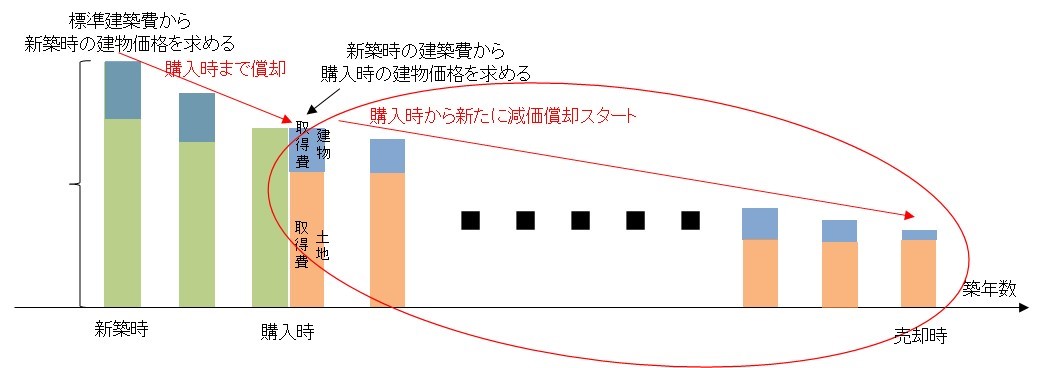

上の計算は、下図の購入後の減価償却の計算部分に該当します。

尚、事業用の中古マンションを取得した際は、別の減価償却方法を採用します。

事業用の中古マンションでは、取得時の耐用年数を求め、対応する償却率を用いて減価償却費を計算していきます。

事業用の中古マンションにおける取得時の耐用年数を求め方は以下の通りです。

【事業用の中古マンションの耐用年数の求め方】

(1)法定耐用年数の全部を経過した資産

その法定耐用年数の20%に相当する年数

取得時の耐用年数 = 新築時の耐用年数 × 0.2

(2)法定耐用年数の一部を経過した資産

その法定耐用年数から経過した年数を差し引いた年数に経過年数の20%に相当する年数を加えた年数

取得時の耐用年数 = 新築時の耐用年数 - 経過年数 + 経過年数 × 0.2

事業用の中古マンションでは、上記の方法で耐用年数を求め、「国税庁の減価償却資産の償却率表」より該当する償却率を用いて減価償却費を計算します。

取得時の耐用年数によって償却率を求め、減価償却を計算する方法は、事業用の中古マンションを購入して売却する際に用いる方法です。

一方で、自宅マンションのように非事業用のマンションを中古で購入した場合には、本章で紹介した方法が採用されます。

中古マンションの減価償却の求め方は、「非事業用」と「事業用」では異なりますので、ご注意ください。

5.リフォームしたマンションを売却する場合

マンションでは、購入後、途中でリフォームして売却することもあります。

リフォームを行うと、そのリフォーム費用は減価償却の対象となります。

リフォーム費用は、土地と建物価格に分ける必要はなく、全て建物価格として減価償却されます。

リフォームをしたマンションの減価償却のイメージは下図のようになります。

購入額の減価償却費は、購入時から売却時までの経過期間で減価償却を行います。

リフォーム部分については、リフォーム時から売却時までの経過期間の減価償却を行います。

非事業用のマンションであれば、購入部分もリフォーム部分も同じ償却率を用いて計算します。

購入部分とリフォーム部分を減価償却後の取得を合算したものが建物取得費です。

以下に具体的な計算例を示します。

(与条件)

マンションの用途:自宅(非事業用)

購入時のマンション価格:3,000万円

内訳 土地価格:1,000万円

建物価格:2,000万円

購入の経過年数(償却期間):20年

リフォーム費用:500万円

リフォームの経過年数(償却期間):10年

(取得費の求め方)

最初にマンション本体部分の取得費を求めます。

本体部分の減価償却費 = 2,000万円 × 0.9 × 0.015 × 20年

= 540万円

本体部分の取得費 = 2,000万円 - 540万円

= 1,460万円

次にリフォーム部分の取得費を求めます。

リフォーム部分の減価償却費 = 500万円 × 0.9 × 0.015 × 10年

= 67.5万円

リフォーム部分の取得費 = 500万円 - 67.5万円

= 432.5万円

取得費 = 土地取得費 + 本体部分の取得費 + リフォーム部分の取得費

= 1,000万円 + 1,460万円 + 432.5万円

= 2,892.5万円

リフォーム部分も同じ償却率を用いて計算することがポイントとなります。

6.途中で賃貸に切替えたマンションを売却する場合

マンションでは、購入後、途中で賃貸して売却することもあります。

途中から賃貸にするとマンションが非事業用から事業用の切り替えが生じます。

鉄筋コンクリート造の場合、償却率が0.015から0.022へと変わります。

途中から賃貸をしたマンションの減価償却のイメージは下図のようになります。

賃貸に供することで償却率が上がるため、減価償却されるスピードが上がります。

非事業用時代には緩やかに償却されていたものが、事業用になると一気に償却が進むという感じです。

非事業用から事業用に切り替わったときの減価償却費の計算方法は以下のように計算します。

マンションの用途:築10年目まで自宅として利用

築11年目と12年目の2年間は他人に貸した後に売却

購入時のマンション価格:3,000万円(平成19年4月1日以降に取得したもの)

内訳 土地価格:1,000万円

建物価格:2,000万円

事業用資産の未償却残高 = 建物購入価額 - 非事業用の減価償却費

= 2,000万円 ― 2,000万円×0.9×0.015×10年

= 2,000万円 - 270万円

= 1,730万円

事業用資産の減価償却費 = 事業用資産の未償却残高 × 償却率 × 経過年数

= 1,730万円×0.022×2年

= 76.12万円

建物取得費 = 事業用資産の未償却残高 - 事業用資産の減価償却費

= 1,730万円 - 76.12万円

= 1,653.88万円

取得費 = 土地取得費 + 建物取得費

= 1,000万円 + 1,653.88万円

= 2,653.88万円

非事業用の場合、償却は建物価格の5%になるまでしかできませんが、事業用になると1円になるまで償却することができます。

事業用に切り替えてから何年償却できるかは、1円になるまでの期間について償却できるということになります。

7.取得費が不明のマンションを売却する場合

売却するマンションの購入価額が分からない場合、「概算取得費」を用いることが一般的です。

概算取得費は「売却額(消費税抜)」の5%です。

概算取得費を用いる場合は、減価償却の手続きは一切不要となります。

【概算取得費の求め方】

売却価額:3,500万円

購入価額:不明

概算取得費 = 売却額 × 5%

= 175万円

尚、概算取得費を利用してしまうと、取得費が小さいため、税金が高くなってしまう恐れがあります。

マンションの場合、売買契約書を紛失してしまった場合には、「購入当時の不動産会社」や「購入時の売主」に問い合わせてみるのも一つです。

当時の売主や不動産会社が保管している売買契約書の写しでも取得費を証明することができます。

大きな不動産会社なら売買契約書を保管している可能性があるので、購入当時の売買契約書がないか、ダメ元でも確認してみましょう。

8.まとめ

以上、中古マンション売却の減価償却の計算方法!5つのパターンを徹底解説してきました。

まとめると以下のようになります。

- 新築マンションを購入して売却する場合は、「建物購入価格×0.9×償却率×経過年数」によって減価償却費を求めます。

- 中古マンションを購入して売却する場合は、最初に標準的な建築価額を使って購入時の建物価額を求めます。

その後、「建物購入価格×0.9×償却率×経過年数」によって減価償却費を求めます。 - リフォームしたマンションを売却する場合は、本体部分とリフォーム部分を別個で減価償却を計算し、それぞれの取得費を合算します。

- 途中で賃貸に切替えたマンションを売却する場合は、非事業用の償却率と事業用の償却率を用いて計算します。

- 取得費が不明のマンションを売却する場合は、概算取得費を用います。

実際には、上記の組み合わせのパターンも存在します。

1つ1つ理解し、自分のマンションの状況に応じて減価償却を計算するようにしてください。

【あわせて読みたい】