個人の人がマンションや戸建て等の不動産を売却した際、譲渡所得の計算が必要となります。

不動産を売却した人やこれから売却する人の中には、

「譲渡所得の計算ってなんだか難しい」

「税金や取得費は自動で計算できないの?」

「風呂改修などリフォームした場合の取得費の計算が面倒臭い」

等々のことを思っている人も多いと思います。

そこでこの記事では、個人の人がマンションや戸建て等の非事業用不動産を売却したときの税金や取得費を自動計算できるエクセルについてご紹介いたします。

ぜひ最後までご覧ください。

| この記事の筆者:竹内英二 (不動産鑑定事務所:株式会社グロープロフィット代表取締役) 保有資格:不動産鑑定士・宅地建物取引士・中小企業診断士・不動産コンサルティングマスター・相続対策専門士・賃貸不動産経営管理士・不動産キャリアパーソン |

目次

1.自動計算エクセル

最初に、当社で作成した税金と取得費を自動計算できるエクセルをご紹介します。

本エクセルの対象は、マイホームやセカンドハウスなどの「非事業用不動産」を対象としたものです。

アパートや賃貸マンション等の事業用不動産には対応しておりませんので、あらかじめご了解願います。

自動計算エクセルは、以下のものになります。

セルでブルーの色の部分だけ入力すると、税金の計算が可能です。

本エクセルは、税金を簡易計算するものであり、確定申告時の税金計算を保証するものではありません。

当社は確定申告の責任は負いかねますので、確定申告をする際は、必ず税務署や税理士に確認した上で申告するようにして下さい。

2.譲渡所得と税金の関係

個人の所得には、給与所得、譲渡所得、不動産所得、事業所得、山林所得、退職所得、利子所得、配当所得、一時所得、雑所得という10種類の所得があります。

マンションなどの不動産を売却したときの所得は「譲渡所得」です。

譲渡所得は以下の式で計算されるものになります。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

譲渡価額とは売却額です。

取得費とは土地は購入価額、建物は購入価額から減価償却費を控除した額となります。

譲渡費用は仲介手数料等の売却に要した費用です。

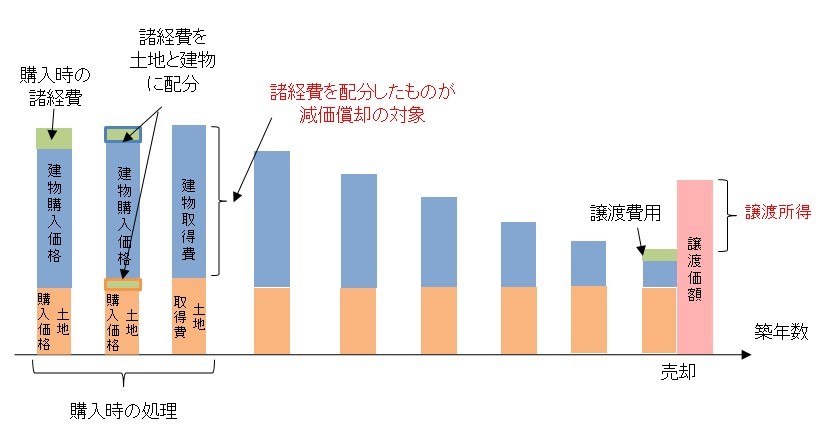

譲渡所得を計算するにあたり、一番面倒なのが「取得費」の計算です。

取得費の中で、建物に関しては減価償却という建物価格を減額する計算が必要となります。

まず、取得費は減価償却によって年々下がっていくというイメージを持つことが重要です。

税金の発生と取得費の関係を示すと以下のようになります。

まず、取得費のうち、土地については減価償却が行われませんので、土地は購入額がそのままスライドします。

次に、建物に関しては減価償却計算によって、年々価値が下がります。

取得費と譲渡費用を計算し、それが譲渡価額を下回っている場合、左図のように「譲渡所得」が発生します。

一方で、取得費と譲渡費用が譲渡価額を上回っている場合は、右図のように「譲渡損失」が発生します。

税金に関しては、「譲渡所得」が発生すれば税金も発生し、「譲渡損失」が生じたら税金は生じないという関係です。

税金に関しては、とりあえず、譲渡所得が発生するかどうかを知るということが第一歩となります。

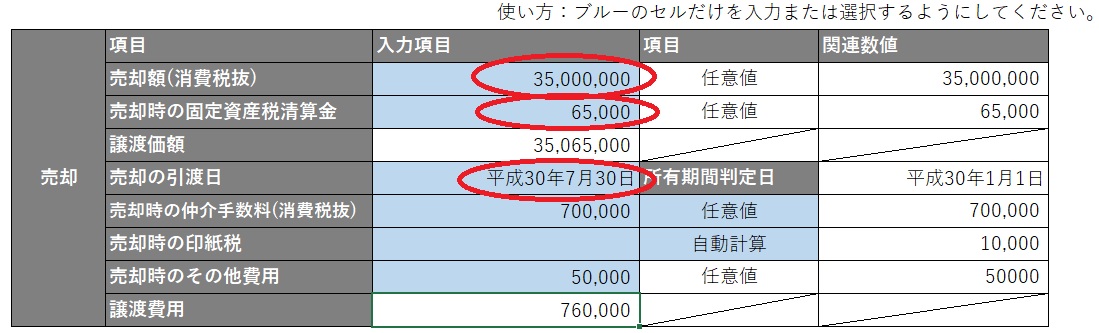

3.譲渡価額の求め方

譲渡価額とは、基本的には売却額のことです。

ただし、売却時に固定資産税清算金や土地の実測精算などで精算金を受け取っている場合には、売却価格の「値上げ」になりますので、売却額に加算することになります。

譲渡価額の求め方については、以下の通りです。

譲渡価額の求め方

譲渡価額 = 売却価格 + 固定資産税精算金

固定資産税精算金を売却価格に加算する理由については、以下に詳しく解説しています。

ぜひご参照ください。

【関連記事】

エクセルでは、「売却額(消費税抜)」と売却時に受け取った「固定資産税清算金」、「売却の引渡日」を入力します。

税率を計算する上で、所有期間を判断する必要があります。

所有期間は売却した日の属する年の1月1日で判定されます。

「所有期間判定日」は自動で表示されます。

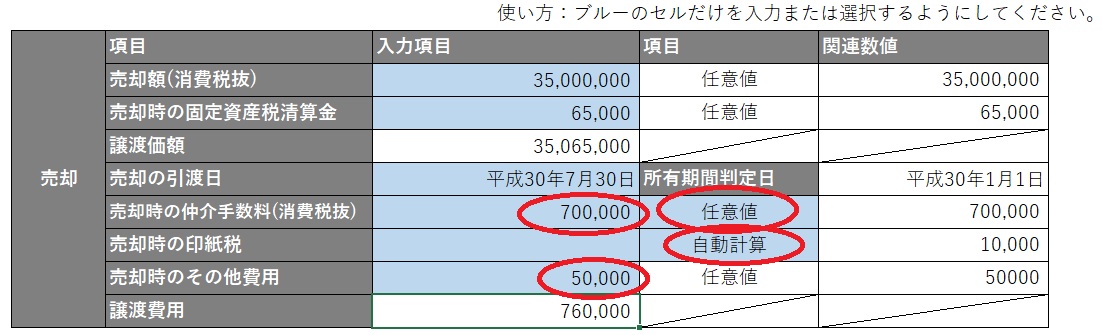

4.譲渡費用の求め方

譲渡費用とは、売却に要した費用のことです。

具体的には、以下のようなものを含むことができます。

売却の際の仲介手数料

売却のために要した測量費

売却に伴う広告費

売却時の売買契約書に貼付けした印紙税

売却に伴い支払った立退料

売却時の建物の取壊し費用

売却時に行ったハウスクリーニング費用

住宅ローンが残っている不動産の売却では、売却時に「司法書士費用」や「抵当権抹消登録免許税」等の抵当権抹消関連費用が発生します。

抵当権抹消関連費用については、譲渡費用に含むことができないので、ご注意ください。

尚、何を譲渡費用に含むことができるかについては、最終的に税務署の個別判断となります。

確定申告する際、「これは譲渡費用に含めることができますか?」と個々に確認するようにしましょう。

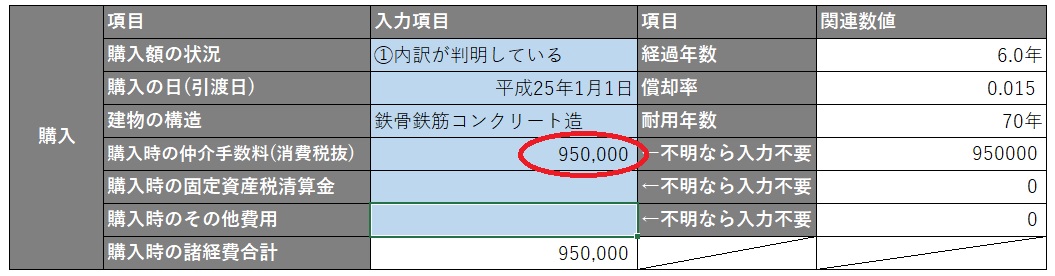

譲渡費用に関しては、「仲介手数料」と「印紙税」、「その他費用」の項目に入力できるようになっています。

仲介手数料と印紙税に関しては、規定通りの数値であれば自動計算することも可能です。

仲介手数料で規定以外の金額を支払ったケースでは、「任意値」を選択し、ブルーのセルに値を入力します。

仲介手数料は「消費税抜き」の価格を入力するようにしてください。

ハウスクリーニング費用等の別途費用がある場合には、その他費用にまとめてご記入願います。

5.減価償却と償却率

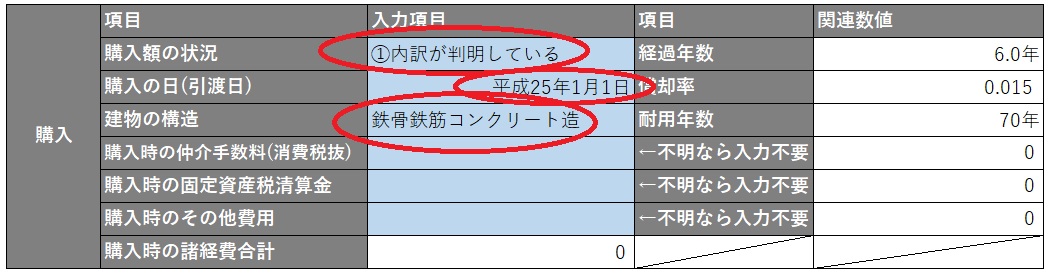

取得費を求めるためには、建物だけ減価償却の計算をしなければなりません。

そのため、取得費計算では、まずは購入時の土地価格と建物価格を分けることが第一歩です。

土地価格と建物価格を分け方は、以下の6つのパターンが考えられます。

エクセルの「購入額の状況」のプルダウンの中から、ご自身の物件の購入額の状況を選択してください。

1.土地と建物価格の内訳が判明している場合

2.総額と消費税が分かる場合

3.総額と購入当時の固定資産税評価額が分かる場合

4.総額のみしか分からない場合

5.建物のみしか分からない場合

6.購入額が全てわからない場合

購入時の建物価格を分けることができたら、減価償却の計算をします。

減価償却費および取得費の計算式は以下の通りです。

【減価償却費および取得費の求め方】

減価償却費 = 建物購入価格 × 0.9 × 償却率 × 経過年数

建物取得費 = 建物購入額 - 減価償却費

取得費 = 土地取得費 + 建物取得費

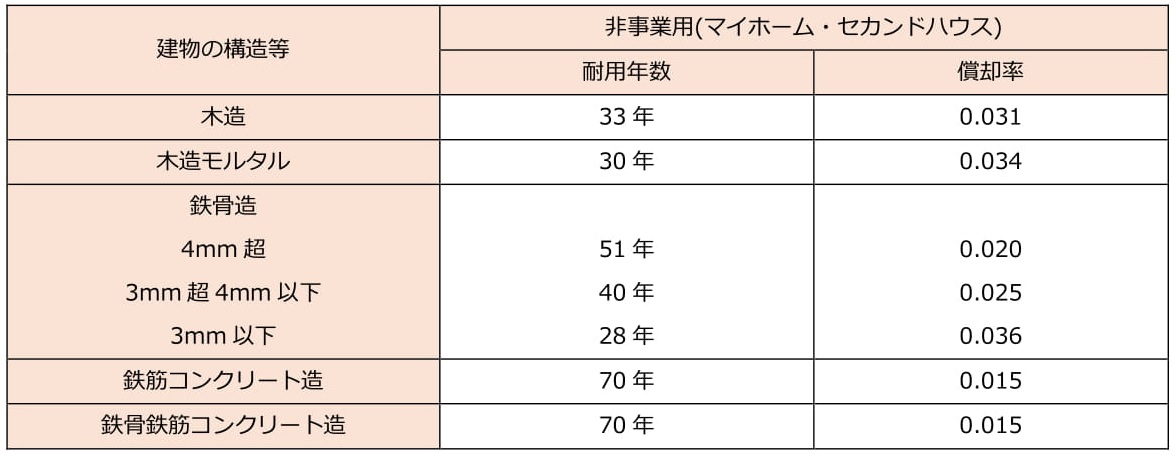

ここで、償却率は、以下のように建物の構造によって異なります。

鉄骨造の場合だけ、鉄骨の厚さによって耐用年数と償却率が異なります。

鉄骨造の場合には、厚さまで確認するようにしてください。

エクセルでは、「購入の日(引渡日)」を入力し、「建物の構造」を選択します。

減価償却は、購入の引渡日から売却の引渡日までの期間の間で行います。

この減価償却をする計算期間を「経過年数」と呼びます。

減価償却の経過年数は、6ヶ月以上の端数が出た場合は1年と計算し、6ヶ月未満の端数が出た場合は切捨てで計算します。

経過年数の具体例は以下の通りです。

(経過年数の計算例)

平成8年3月~平成31年6月・・・23年3ヶ月は「23年」として計算

平成13年2月~平成31年10月・・・18年8ヶ月は「19年」として計算

経過年数および、償却率、耐用年数は自動で表示されます。

減価償却費は、自分が保有している間は、耐用年数の期間内だけ行われます。

減価償却費は、建物購入価格の95%までが最大値です。

【関連記事】

6.購入時の費用配分

購入時の仲介手数料等の費用が分かっている場合は、それも取得費に含めることが可能です。

購入時の費用を取得費に含める場合、諸経費を土地と建物に配分する必要があります。

仲介手数料などは、土地と建物の購入価格割合で割付します。

減価償却の対象となるのは、諸経費を割付後の建物価格です。

諸経費を取得費に割り付けると、取得費が大きくなるため、譲渡所得が小さくなり、節税効果があります。

購入時の諸経費は、古い情報なので分からないことが多いですが、もしあれば割付して減価償却の対象とすることができます。

エクセルでは、購入時の仲介手数料、固定資産税清算金、その他費用を入力できるようになっています。

不明であれば、入力は不要です。

本エクセルでは、購入時の諸経費は購入時の土地と建物の価格割合で割り付ける方針を採用しています。

仲介手数料と固定資産税清算金については、購入時の土地と建物の価格割合で割り付けて良いことを税務署に確認しています。

ただし、諸経費によっては、土地と建物の価格割合が不適当な場合もあります。

それぞれの諸経費については、具体的な割付方法を税務署に確認した上で配分するようにしてください。

7.取得費の求め方

この章では7つのパターンで取得費の求め方について解説します。

7-1.土地と建物価格の内訳が判明している場合

土地と建物価格の内訳が判明している場合は、最もオーソドックスなケースです。

まず、「購入額の状況」のプルダウンから「①内訳が判明している」を選択してください。

エクセルには「①内訳が判明している場合のみ入力」で、入力箇所のセルがブルーになります。

入力箇所に土地購入価格と建物購入価格を記入するようにしてください。

建物価格は消費税抜き価格になります。

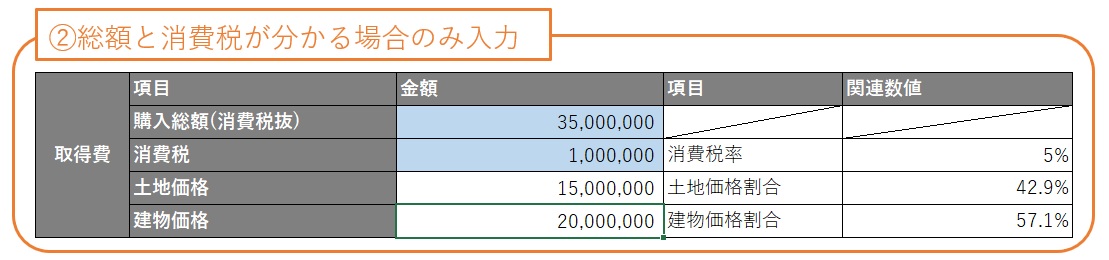

7-2.総額と消費税が分かる場合

マンションなど、購入時の売買契約書に土地と建物の内訳価格が記載されておらず、総額と消費税のみが記載されている場合があります。

内訳が分からず、総額と消費税が分かる場合には、消費税から逆算して土地価格と建物価格を求めます。

内訳が逆算できる理由は、不動産が土地には消費税はかからず、建物にはかかるためです。

消費税から逆算する方法は以下の通りになります。

【消費税から逆算する方法】

建物価格 = 消費税 ÷ 消費税率

土地価格 = 税抜総額 - 建物価格

消費税率は、購入時期によって以下のように変遷しております。

平成元年4月1日~平成9年3月31日・・・3%

平成9年4月1日~平成26年3月31日・・・5%

平成26年4月1日~平成31年9月30日・・・8%

令和1年10月1日~・・・10%

ただし、平成元年4月1日より前に購入した物件に関しては、この方法は使えません。

「購入額の状況」のプルダウンから「②総額と消費税が分かる」を選択してください。

エクセルには「②総額と消費税が分かるのみ場合入力」で、入力箇所のセルがブルーになります。

入力箇所に「消費税抜きの購入総額」と、「消費税」を記入してください。

土地と建物の価格は当時の消費税率から自動で逆算してくれます。

7-3.総額と購入当時の固定資産税評価額が分かる場合

土地と建物の内訳価格が分からず、購入当時の固定資産税評価額が分かる場合では、固定資産税評価額割合で土地と建物の価格を割り付ける方法も認められています。

購入当時の固定資産税評価額は、不動産取得税を支払った都道府県税事務所に行くと調べることが可能です。

ただし、あまりにも古い物件の場合には、購入当時の固定資産税評価額が入手できないこともあります。

「購入額の状況」のプルダウンから「③総額と購入当時の固定資産税評価額が分かる」を選択してください。

エクセルには「③総額と購入当時の固定資産税評価額が分かる場合のみ入力」で、入力箇所のセルがブルーになります。

入力箇所に「消費税抜きの購入総額」と、購入当時の「土地固定資産税評価額」と「建物固定資産税評価額」を記入してください。

土地と建物の価格が自動で計算されます。

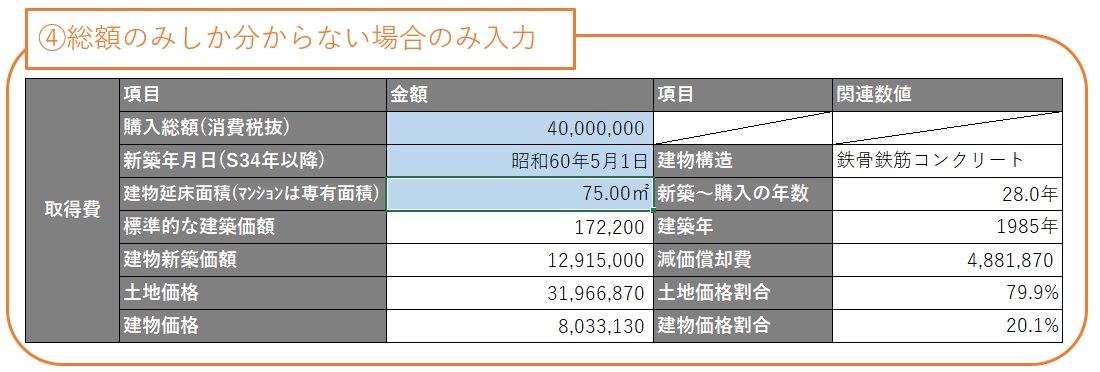

7-4.総額のみしか分からない場合

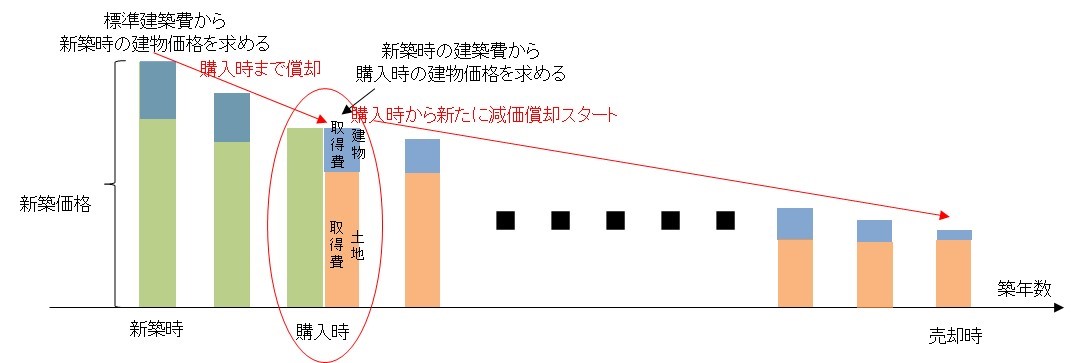

個人から中古マンションや中古戸建てを購入したケースでは、消費税もないため、総額のみしか分からない場合があります。

このような場合には、「建物の標準的な建築価額表」から新築時の建物価格を求め、新築時から購入時まで一度減価償却させたものを建物価格とするという計算を行います。

イメージとしては、下図のように2段階の減価償却を行うことになります。

最初に、標準的な建築価額で新築時の建物価格を求め、購入時まで一旦減価償却を行い、それを購入時の建物価格とします。

「購入総額」から「購入時の建物価格」を控除した残りが、「購入時の土地価格」です。

購入時の土地価格と建物価格が定まれば、後は内訳価格が分かる通常の物件と手順は同じになります。

「購入額の状況」のプルダウンから「④総額のみしか分からない」を選択してください。

エクセルには「④総額のみしか分からない場合のみ入力」で、入力箇所のセルがブルーになります。

最初に「購入総額(消費税抜)」を記入します。

次に登記簿謄本から新築年月日を調べ、新築年月日を記入してください。

本エクセルは新築時が昭和34年以降の建物のみ対応しています。

3つ目に建物の面積を記入します。

戸建の場合は、各階を合計した延べ床面積です。

マンションの場合は、登記簿謄本に記載されている専有部分の面積になります。

あとは自動で購入当時の土地と建物の価格が求められます。

「標準的な建築価額」を使って土地建物価格を求める方法は、購入当時の固定資産税評価額で割り付ける方法よりも有利な結果となり、節税できるケースが多いです。

どちらを使っても構わないので、税金が発生しそうな場合には、有利な方を選択するようにしましょう。

7-5.建物のみしか分からない場合

先祖から相続で引き継いだ土の上に注文住宅を建てているようなケースでは、土地の購入額が分からないケースがあります。

土地の購入額が分からず、建物のみしか分からない場合は、土地の取得費は、譲渡価額から建物取得費を控除したものに5%を乗じたものとなります。

まずは、減価償却を行って建物取得費を求め、それを譲渡価額(売却額)から控除します。

それに5%を乗じたものが土地取得費です。

建物のみしか分からない場合、土地の取得費は以下のように求めます。

【土地の取得費が不明の場合の取得費の求め方】

土地取得費 = (譲渡価額 - 建物取得費) × 5%

取得費 = 土地取得費 + 建物取得費

= (譲渡価額 - 建物取得費) × 5% + 建物取得費

= 譲渡価額×5% + 建物取得費×95%

「購入額の状況」のプルダウンから「⑤建物のみしか分からない」を選択してください。

エクセルには「⑤建物のみしか分からない場合のみ入力」で、入力箇所のセルがブルーになります。

「建物購入価格」を消費税抜きで記入して下さい。

あとは自動で土地取得費が求められます。

建物を途中でリフォームしている場合には、リフォーム後の建物取得費によって土地価格が自動で計算されます。

7-6.購入額が全てわからない場合

購入額が全てわからない場合には、「概算取得費」というものを用います。

概算取得費は「売却額(消費税抜)」の5%です。

「購入額の状況」のプルダウンから「⑥購入額が全てわからない」を選択します。

すると、取得費は自動で概算取得費として計算されます。

尚、購入額が分からない物件を後からリフォームする場合もあります。

通常であればリフォーム代も取得費の一部になりますが、概算取得費を用いると、概算取得費にリフォーム費用を加算することはできません。

概算取得費を用いると、譲渡価額の5%以上を取得費とすることができないからです。

リフォーム費用の取得費が概算取得費よりも大きい場合には、リフォーム費用を取得費として採用した方が有利であるため、概算取得費は用いないことになります。

概算取得費を用いるケースで、かつ、大きな金額のリフォームをしている場合は、概算取得費と比べて有利な方を取得費として選択するようにしましょう。

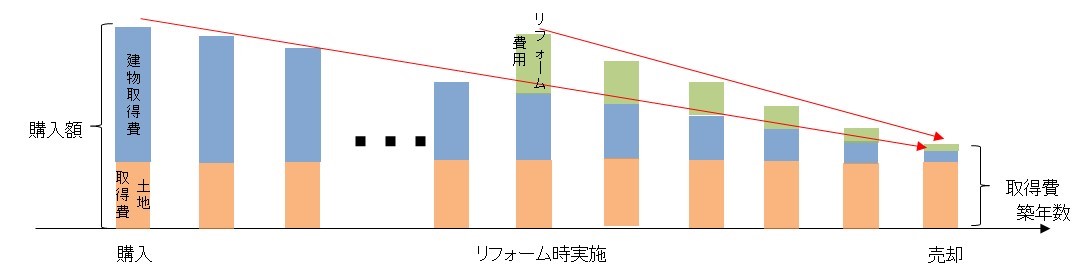

7-7.リフォームした場合

リフォームの中で、建物の価値を向上させるような支出は建物取得費に含めることが可能です。

このような支出のことを「資本的支出」と呼びます。

資本的支出には、例えば風呂改修や排水管工事、増改築等の工事があります。

これらの資本的支出は、リフォーム額が減価償却の対象となり、建物取得費に含めることが可能です。

イメージとしては下図のようになります。

リフォーム部分は、建物本体と同じ償却率を用いて減価償却されていきます。

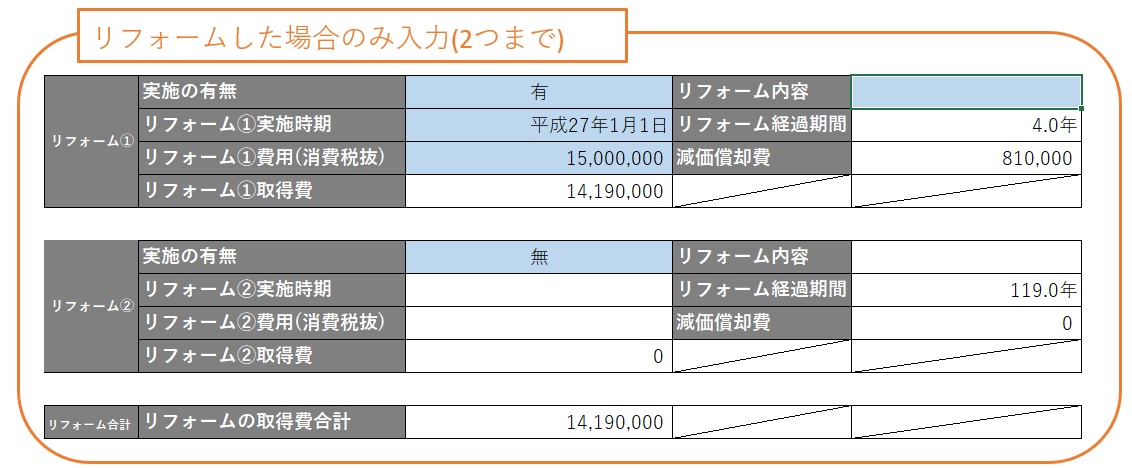

本エクセルでは、リフォームについては2つまで計算に加えることができます。

リフォームがありの場合には、「実施の有無」で「有」を選択してください。

入力対象となるセルがブルーになりますので、「実施時期」と「リフォーム費用(消費税抜)」を記入します。

「リフォーム内容」の欄は備忘録的にご利用ください。

記入してもしなくても、計算に影響はありません。

尚、リフォームの中でもクロスの貼替等の軽微な維持修繕費は取得費の対象とすることができません。

何が取得費の対象とできるかは、個別判断になりますので、最終的には税務署に確認するようにしましょう。

8.税率と所有期間

譲渡所得が発生した場合、所得税および住民税、復興特別所得税の税金が発生します。

譲渡所得にかかる税率は、所有期間によって決まります。

所有期間は5年以下であれば短期譲渡所得、5年超であれば長期譲渡所得と呼ばれています。

所有期間は、具体的に不動産を譲渡した1月1日時点において判定されます。

売却した年の1月1日時点において5年を超えているものであれば長期譲渡所得、5年以下のものであれば短期譲渡所得となります。

それぞれの税率は以下の通りです。

復興特別所得税の税率は、所有期間に関係なく、所得税に2.1%を乗じて求められます。

具体的な税金計算方法については、以下の記事に詳しく記載しています。

ぜひご参照ください。

【関連記事】

9.居住用財産の特例

この章では、居住用財産の特例として、「3,000万円特別控除」と「所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例」の2つの特例を解説します。

9-1.居住用財産とは

居住用財産とは、マイホーム(自宅)のことになります。

自宅ですので、アパートや投資用ワンルームマンションのような他人に貸している住宅や、相続で引き継いだ親が住んでいた家(自分は住んでいないケース)は自宅ではないため居住用財産には該当しません。

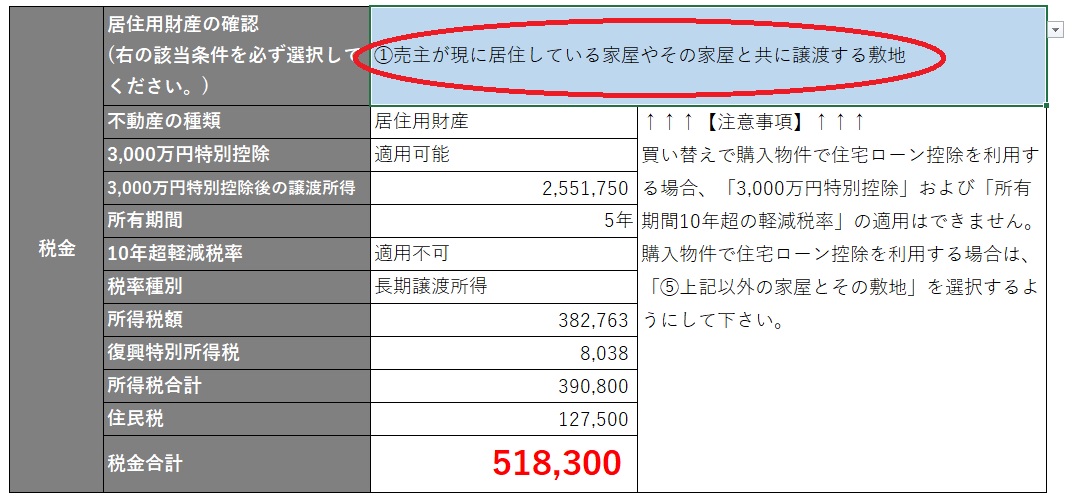

居住用財産は以下のいずれかの要件に合致した不動産です。

【居住用財産の定義】

1.現に居住している家屋やその家屋と共に譲渡する敷地の譲渡の場合

2.転居してから3年後の12月31日までに、居住していた家屋やその家屋と共に譲渡するする敷地の譲渡の場合(この間に貸付や事業用に供していても適用となる)

3.災害などにより居住していた家屋が滅失した時は、災害のあった日から3年を経過する日の属する年の12月31日までに、その敷地だけ譲渡する場合

4.転居後に家屋を取り壊した場合には、転居してから3年後の12月31日までか、取壊し後1年以内か、いずれか早い日までに譲渡する場合(取壊し後にその敷地を貸し付けたり、事業の用に供したりすると適用外となる)

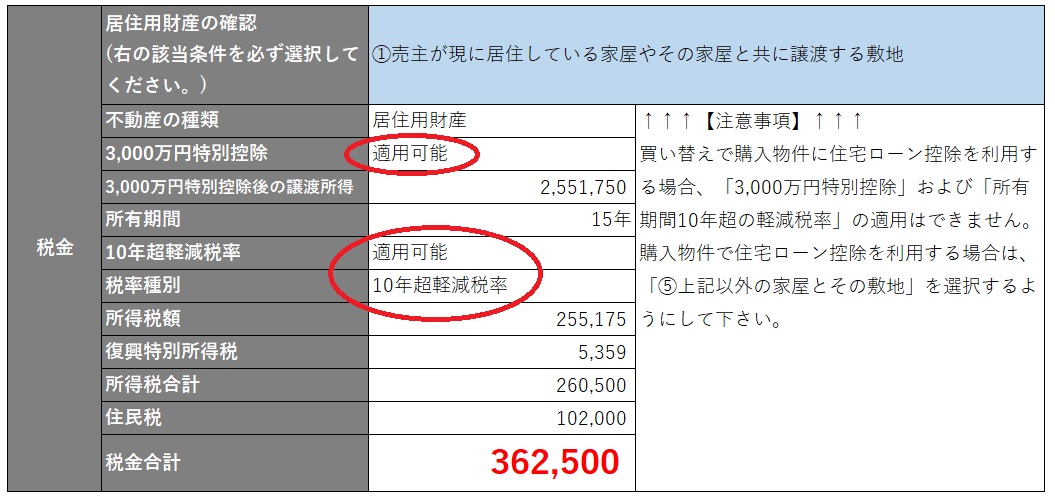

本エクセルでは、「居住用財産の確認」の部分で上記の条件を選択できるようになっています。

居住用財産のいずれかの要件を満たさない場合には、「⑤上記以外の家屋とその敷地」を選択するようにしてください。

ただし、買い替えで購入物件に住宅ローン控除を利用する場合、「3,000万円特別控除」および「所有期間10年超の軽減税率」の適用はできません。

購入物件で住宅ローン控除を利用する場合は、「⑤上記以外の家屋とその敷地」を選択し

ます。

尚、居住用財産では譲渡損失が発生した場合に、税金還付を受けることのできる特例があります。

詳しくは以下の記事で紹介しておりますので、ぜひご参照ください。

【関連記事】

9-2.3,000万円特別控除

居住用財産に該当すると、3,000万円特別控除を利用することができます。

3,000万円特別控除を適用した場合の譲渡所得は以下の通りです。

【3,000万円特別控除を適用した場合の譲渡所得】

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 3,000万円

3,000万円特別控除を利用した結果、譲渡所得がマイナスとなる場合は、譲渡所得はゼロとみなされます。

納税は不要になりますが、特例の利用のために確定申告は必要です。

【関連記事】

9-3.所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

3,000万円特別控除を適用しても、なお譲渡所得がプラスになってしまう場合には、次に「所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例」(以下、「軽減税率の特例」と略)の利用を検討します。

軽減税率の特例は、所有期間は10年超であれば利用可能です。

軽減税率の特例は以下のようになります。

復興特別所得税に関しては、別途所得税に2.1%の税率がかかります。

本エクセルでは、要件を満たすと、「3,000万円特別控除」や「軽減税率の特例」が自動で適用され、税額が計算されます。

軽減税率の特例も利用する場合には確定申告が必要です。

【関連記事】

10.まとめ

以上、マンションなど非事業用不動産売却時の税金や取得費の自動計算エクセルを紹介してきました。

個人の住宅の売却では、多くの場合、税金がかからないことが多いです。

ただ、ルールが複雑なため、税額がしっかり計算できないと不安な人も多いと思います。

不動産売却時に、税金が発生するかどうかのチェック用に利用して頂けると幸いです。

【あわせて読みたい】