やっとの思いでマンションを売却しても、その後、さらに面倒くさい「確定申告」が待っています。

面倒なので、確定申告は、できればやりたくない人も多いと思います。

マンション売却の確定申告は、全員が必要なわけではありません。

確定申告は「必要な人」と「どちらでも良い人(やった方が良い人)」、「不要な人」の3パターンに分かれます。

そこでこの記事ではマンション売却の確定申告は必要か不要かの判断ポイントと、確定申告を行うときの必要書類について解説いたします。

この記事を読むことで、あなたは確定申告が必要なのかどうかが分かるようになります。

ぜひ最後までご覧ください。

| この記事の筆者:竹内英二 (不動産鑑定事務所:株式会社グロープロフィット代表取締役) 保有資格:不動産鑑定士・宅地建物取引士・中小企業診断士・不動産コンサルティングマスター・相続対策専門士・賃貸不動産経営管理士・不動産キャリアパーソン |

1.確定申告の2つの判断基準

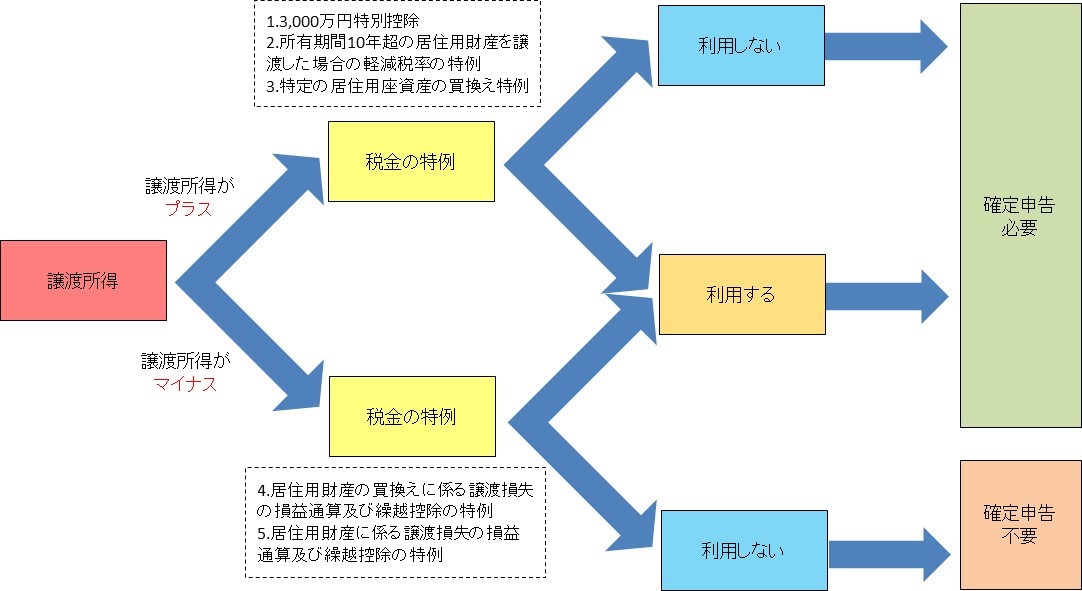

確定申告が「必要か不要か」については、2つの判断ポイントがあります。

1つは「譲渡所得」、もう1つは「税金の特例の利用」になります。

「必要か不要か」を概念図で表すと、以下の通りです。

まず、譲渡所得がプラスの人は、全員、確定申告が必要となります。

マンションでは譲渡所得がプラスでも、節税を可能としてくれる特例があります。

その特例を利用する場合には、確定申告が必要です。

一方で、譲渡所得がマイナス(譲渡損失といいます)の人は、原則、確定申告は不要です。

ただし、マンションの場合、譲渡所得がマイナスでも所得税の還付を受けることのできる特例があります。

譲渡所得がマイナスでも、特例を利用する人は、確定申告が必要となります。

まとめると、以下の通りです。

(確定申告の必要のある人)

1.譲渡所得がプラスで税金の特例を使わない人

2.税金の特例を使う人

(確定申告の必要のない人)

1.譲渡所得がマイナスで税金の特例を利用しない人

確定申告は、売却した翌年の2/16から3/15までの間に行います。

確定申告の必要のある人は、売却後に確定申告の準備をすることが必要です。

1-1.譲渡所得

個人の所得には、給与所得、譲渡所得、不動産所得、事業所得、山林所得、退職所得、利子所得、配当所得、一時所得、雑所得という10種類の所得があります。

マンションなどの不動産を売却したときの所得は「譲渡所得」です。

譲渡所得は以下の式で計算されるものになります。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

譲渡価額とは売却額です。

取得費とは土地は購入価額、建物は購入価額から減価償却費を控除した額となります。

譲渡費用は仲介手数料等の売却に要した費用です。

譲与所得を計算する上では、取得費を求める中で「減価償却」という面倒な計算をしなければなりません。

減価償却とは、建物の資産価値を減らすための会計上の手続きのことです。

減価償却は建物価格だけに対して行い、土地価格には行いません。

土地は会計上、資産価値が下がらないと考えられているためです。

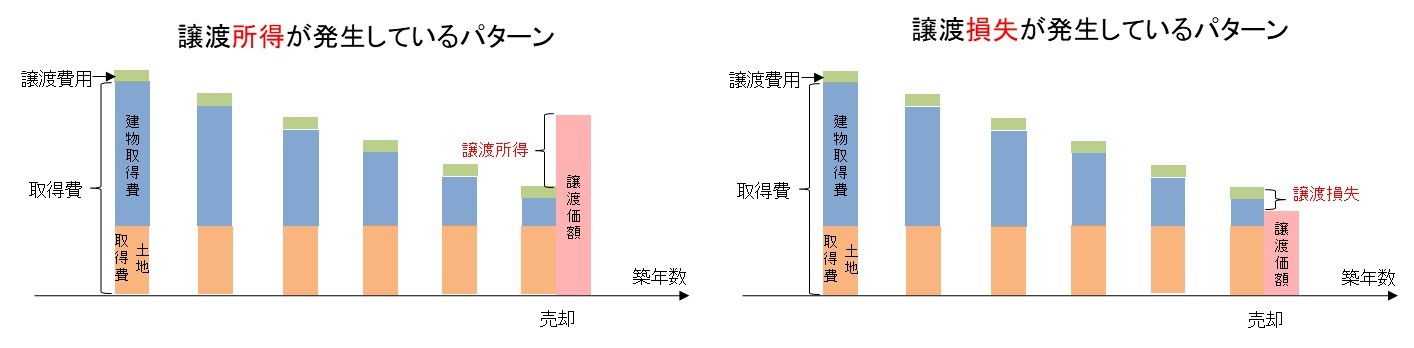

譲渡所得は、「譲渡価額」と「取得費」、「譲渡費用」の3つの関係で決まります。

売却価格が非常に高いと譲渡所得が発生し、売却価格が安ければ譲渡所得は発生しません。

譲渡所得がマイナスのことを譲渡損失といいます。

譲渡所得と譲渡損失が発生するパターンのイメージは以下の通りです。

上図の「譲渡所得が発生しているパターン」の場合は、必ず確定申告が必要です。

「譲渡損失が発生しているパターン」では、原則、確定申告を行う必要はありません。

ただし、譲渡損失用の税金特例を利用する場合には、確定申告が必要となります。

譲渡所得が発生しているかどうか知りたい人は、新築マンションを購入して売却する人であれば、以下の関連記事の中になるエクセルで簡単に計算することができます。

ぜひご参照ください。

【関連記事】

1-2.居住用財産の特例

マンションが居住用財産に該当する場合、利用できる税金の特例があります。

居住用財産とは、言い換えると、マイホーム(自宅)のことです。

居住用財産は自宅ですので、アパートや投資用ワンルームマンションのような他人に貸している住宅は居住用財産には該当しないことになります。

また、親が住んでいたマンションを相続して売却する場合も、自宅ではないため、居住用財産ではありません。

居住用財産の正確な定義を示すと以下のようになります。

いずれかの要件に合致した不動産が居住用財産です。

【居住用財産の定義】

1.現に居住している家屋やその家屋と共に譲渡する敷地の譲渡の場合

2.転居してから3年後の12月31日までに、居住していた家屋やその家屋と共に譲渡するする敷地の譲渡の場合(この間に貸付や事業用に供していても適用となる)

3.災害などにより居住していた家屋が滅失した時は、災害のあった日から3年を経過する日の属する年の12月31日までに、その敷地だけ譲渡する場合

4.転居後に家屋を取り壊した場合には、転居してから3年後の12月31日までか、取壊し後1年以内か、いずれか早い日までに譲渡する場合(取壊し後にその敷地を貸し付けたり、事業の用に供したりすると適用外となる)

マンションの場合、実質的に上記の「1.」または「2.」が居住用財産に外用します。

「2.」は転居後のマンションです。

上図のように転居した後の3年後の12月31日までに売却すれば、自分が住んでいなくても居住用財産して認められます。

その間に、他人に貸していても大丈夫です。

尚、居住用財産には、以下の5つの特例があります。

それぞれの特例を利用するには、別途、個別の要件を満たす必要があります。

(譲渡所得が発生した場合の特例)

1.3,000万円の特別控除

2.所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

3.特定の居住用財産の買換え特例

(譲渡損失が発生した場合の特例)

4.居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例

5.居住用財産に係る譲渡損失の損益通算及び繰越控除の特例

居住用財産の特例は、大きく分けると「譲渡所得が発生した場合の特例」と「譲渡損失が発生した場合の特例」の2つに分けられます。

「譲渡所得が発生した場合の特例」は、節税のために利用できる特例です。

一方で、「譲渡損失が発生した場合の特例」は、所得税の税金還付を受けることのできる特例になります。

譲渡損失が発生した場合には、原則、確定申告は不要ですが、「譲渡損失が発生した場合の特例」を使う場合に限り、確定申告が必要となります。

尚、買い替えで新しく購入する住宅において、住宅ローン控除を利用する場合には、節税系の「譲渡所得が発生した場合の特例(3つの特例全て)」を利用することはできません。

この場合、譲渡所得が発生していますので、税金を納める必要があります。

従って、特例は使いませんが、納税のために確定申告が必要です。

2.確定申告の3パターン

この章では、どのような人が確定申告を必要や不要になるかを紹介します。

2-1.確定申告が必要な人

まず確定申告が必要な人は、譲渡所得が発生してしまった人です。

譲渡所得が発生すれば、所得税および住民税、復興特別所得税の税金が発生しますので、確定申告が必要となります。

また、譲与所得が発生している中で、居住用財産の特例をして節税をする人も確定申告が必要となります。

居住用財産の特例の中には、「3,000万円特別控除」という非常に効果の大きい特例があります。

「3,000万円特別控除」を利用すると、税金がゼロになる人も多いのですが、税金がゼロになったとしても、「3,000万円特別控除」を利用するために確定申告は必要です。

しかしながら、居住用財産の特例を使えない人もいます。

「譲渡所得が発生している人」で、かつ、「居住用財産の特例を使えない人」は、例えば以下のような人たちです。

1.投資用マンションを売却した人

2.親の住んでいたマンションを相続時に売却した人

3.自宅でも居住用財産の要件を満たさない人(例えば転居後の3年後の12月31日を超えたタイミングで売却した人)

4.居住用財産を配偶者、直系血族(親、子、孫など)、生計を一にする親族、譲渡後にその家屋に居住する親族に売却した人

5.居住用財産を本人、配偶者、直系血族、生計を一にする親族が主催している同族会社

6.買い替えの購入物件で住宅ローン控除を利用する人

「6.買い替えの購入物件で住宅ローン控除を利用する人」は、以下の特例を同時に利用することができません。

【住宅ローン控除と併用できない特例】

1.3,000万円の特別控除

2.所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

3.特定の居住用財産の買換え特例

通常、譲渡所得の節税系の特例を使うより、住宅ローン控除を使った方がトータルとして得することが多いです。

譲渡所得が発生して、住宅ローン控除を利用する人は、譲渡所得に対する納税のための確定申告が必要となります。

2-2.確定申告をしてもしなくても良い人(した方が良い人)

少し変な表現ですが、確定申告をしてもしなくても良い人もいます。

それは「譲渡損失が発生した人」で、かつ、「居住用財産の特例を使う人」です。

譲渡損失が発生した人が利用できる可能性のある特例は、以下の2つの特例になります。

(譲渡損失が発生した場合の特例)

4.居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例

5.居住用財産に係る譲渡損失の損益通算及び繰越控除の特例

これらの特例は、源泉徴収税額の還付を受けることができる特例です。

例えば、給与所得が600万円であるサラリーマンのAさんが、売却により譲渡損失▲1,000万円を発生させたとします。

損益通算という手続きにより、その年のAさんの所得は▲400万円(=600万円―1,000万円)となります。

Aさんは、会社が所得600万円を前提に所得税等を天引きしていますが、損益通算の結果、Aさんの所得は▲400万円に修正されました。

すると、600万円を前提に会社が天引きされていた税金は払い過ぎであったということになり、天引きされていた源泉徴収税額が戻ってくるという特例になります。

これらの特例を利用するかどうかは、あくまでも任意であるため、特例を利用せずに確定申告をしないという選択肢もあります。

売却損を全て取り戻せるという特例ではなく、給与所得で支払っていた税金が取り戻せるだけの特例です。

もともと給与所得で支払っている所得税が少ない場合や、損が小さい場合など、手続きの苦労の割に大した効果がないこともあります。

譲渡損失の特例は「微妙」との声もあり、面倒であれば税金特例を利用する必要はありません。

譲渡損失が発生している人は、原則、確定申告は不要ですので、特例を利用しないのであれば確定申告は不要ということになります。

ただし、これらの譲渡損失の特例は、後から利用しようとしても使うことができません。

必須ではありませんが、きちんと使えば損をすることはない特例です。

「譲渡損失が発生した人」で、かつ、「居住用財産の特例を使える人」は、確定申告をしてもしなくても良い人ですが、基本的には「した方が良い人」に該当します。

2-3.確定申告が不要な人

「譲渡損失が発生した人」で、かつ、「居住用財産の特例を使えないまたは使わない人」は確定申告が不要です。

譲渡損失が発生すれば、原則、確定申告は不要ですので、特例を使わない限り確定申告を行う必要はありません。

確定申告をしないと、気持ち悪い感じもしますが、税務署は基本的に何も言ってこないです。

ただし、税務署は所有権移転登記の情報等によって不動産が売買されたことを把握しています。

税務署は、購入時期と売却時期から、「この人、ひょっとしたら譲渡所得が出ているのでは?」と何となく怪しい人をピックアップします。

そこで、確定申告を出していなくて、かつ、怪しい人に対しては、「お尋ね」と呼ばれるアンケートを送付してきます。

「お尋ね」が来たからとしても、本当に譲渡損失が発生しているのであれば、別にうろたえる必要はありません。

売却価格等を回答することになりますが、粛々とアンケートに答えて返答すれば大丈夫です。

一般的に、マンションは売却すると譲渡損失が発生することの方が多いため、譲渡損失が発生することに対して税務署も特に不思議に思ってはいないです。

「お尋ね」も来なければ、「なんだ、税務署もちゃんと分かっているのか」と思っておけば良いでしょう。

尚、「譲渡損失が発生した人」で、かつ、「居住用財産の特例を使えない人」は、具体的に以下のような人になります。

1.投資用マンションを売却した人

2.親の住んでいたマンションを相続時に売却した人

3.居住用財産の特例要件を満たさない人(例えば購入物件で10年以上のローンを組んでいない人)

4.居住用財産を配偶者、直系血族(親、子、孫など)、生計を一にする親族、譲渡後にその家屋に居住する親族に売却した人

5.居住用財産を本人、配偶者、直系血族、生計を一にする親族が主催している同族会社

ただし、確定申告をしない人でも、譲渡所得はしっかりと計算しておく必要があります。

理由としては、取得費は減価償却によって小さくなるため、購入額よりも低くなるからです。

購入額より安い価格での売却であったとしても、取得費を上回っていることはあり得ます。

そこで、次章では譲渡所得の計算方法について解説します。

3.譲渡所得の計算方法

この章では譲渡所得の計算方法を解説します。

3-1.譲渡価額

譲渡価額の求め方は、以下の通りです。

譲渡価額の求め方

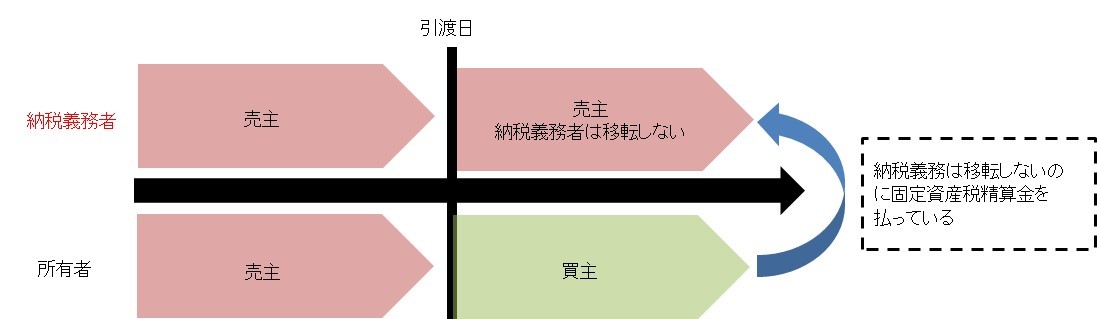

譲渡価額 = 売却価格 + 固定資産税精算金

固定資産税精算金とは、引渡日以降の固定資産税及び都市計画税(以下、「固定資産税等」と略)相当額を、売主が買主から受領するお金のことです。

固定資産税の納税義務者は1月1日時点の所有者になります。

1年のうち、どのタイミングで売却しても、その年の納税義務者が買主へ移転するわけではありません。

納税義務者は売主のままですから、引渡時に買主からもらう固定資産税清算金は、「単なる値上げ」です。

そのめ、固定資産税清算金は譲渡価額に加算することになります。

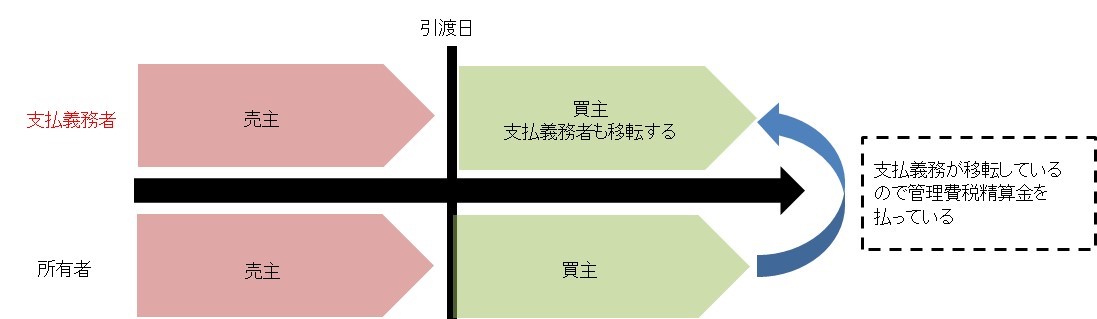

一方で、マンションの売却では、固定資産税等の他に、管理費及び修繕積立金(以下、「管理費等」と略)の精算を行うことがあります。

管理費等は、通常、所有者負担ですが、引渡月の1ヶ月分は既に売主が支払っていることが多いです。

引渡を行うと、引渡日以降の管理費等の支払義務者は買主へ移転するわけですから、管理費等の精算金は、売主の「単なる立替え」になります。

そのめ、管理費等の精算金は譲渡価額に加算しなくて良いのです。

【関連記事】

3-2.取得費

取得費とは土地は購入価額、建物は購入価額から減価償却費を控除した額です。

そのため、取得費と求めるには、「土地と建物の価格を分けること」と「建物の減価償却計算を行うこと」の2つが必要となります。

減価償却費は以下の計算式で求めます。

【減価償却費の求め方】

減価償却費 = 建物購入額 × 0.9 × 償却率 × 経過年数

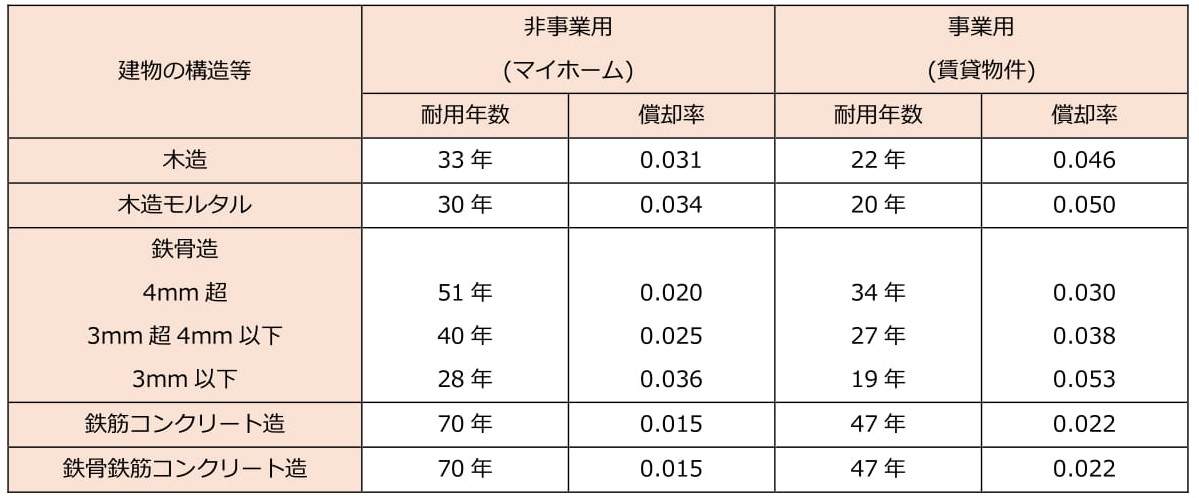

減価償却の計算では「償却率」を用います。

償却率は、まず「木造」や「鉄筋コンクリート造」等の建物の構造と、「非事業用」か「事業用」かによって異なります。

非事業用および事業用、各構造の耐用年数と償却率の関係は以下の通りです。

取得費は以下のように求めます。

建物取得費 = 建物購入額 - 減価償却費

= 建物購入額 - (建物購入額×0.9×償却率×経過年数)

取得費 = 土地購入額 + 建物取得費

= 土地購入額 + 建物購入額 - 減価償却費

= 土地購入額 + 建物購入額 - (建物購入額×0.9×償却率×経過年数)

経過年数は、売買契約日ではなく、引渡日を基準として計算するのが原則です。

経過年数は、6ヶ月以上の端数が出た場合は1年と計算し、6ヶ月未満の端数が出た場合は切捨てで計算します。

(経過年数の計算例)

平成8年3月~平成31年6月・・・23年3ヶ月は「23年」として計算

平成13年2月~平成31年10月・・・18年8ヶ月は「19年」として計算

また、購入当時の仲介手数料や固定資産税精算金は、取得費に含めることが可能です。

仲介手数料は購入当時の土地と建物の価格割合で按分します。

固定資産税精算金に対しては、土地の固定資産税精算金は土地価格、建物の固定資産税精算金は建物価格に按分します。

最初に、建物価格に仲介手数料や固定資産税精算金を按分し、その建物価額を減価償却の対象とすることが可能です。

購入当時の仲介手数料や固定資産税精算金を取得費に上乗せすると、わずかですが取得費が大きくなるため、節税効果があります。

尚、減価償却計算には、以下の5つのパターンが存在します。

1.新築マンションを購入して売却する場合

2.中古マンションを購入して売却する場合

3.リフォームしたマンションを売却する場合

4.途中で賃貸に切替えたマンションを売却する場合

5.取得費が不明のマンションを売却する場合

これらのパターン別の減価償却計算の方法については、以下の記事で詳しく紹介しています。

ぜひご参照ください。

【関連記事】

3-3.譲渡費用

譲渡費用は仲介手数料等の売却に要した費用のことになります。

譲渡費用には以下のような費用を含むことができます。

売却の際の仲介手数料

売却に伴う広告費

売却時の売買契約書に貼付けした印紙税

売却に伴い支払った立退料

ハウスクリーニング費用(原則、媒介契約締結日以降に実施したもの)

尚、譲渡費用の中には、「抵当権抹消の登録免許税」と「司法書士手数料」等の抵当権抹消関連費用は含まれないこととなっています。

3-4.具体的計算例

この章では譲渡所得の具体的計算例についてご紹介します。

(与条件)

マンションの用途・構造:自宅(非事業用)、鉄筋コンクリート造

マンションの売却価格:2,500万円

固定資産税清算金:6万円

仲介手数料:81万円

印紙税:1万円

新築当時のマンション購入価格:3,000万円

内訳 土地価額:1,000万円

建物価額:2,000万円

経過年数:10年

最初に譲渡価額を求めます。

譲渡価額 = 売却価格 + 固定資産税精算金

= 2,500万円 + 6万円

= 2,506万円

次に譲渡費用を求めます。

譲渡費用 = 仲介手数料 + 印紙税

= 81万円 + 1万円

= 82万円

さらに取得費を計算します。

減価償却費 = 建物購入額 × 0.9 × 償却率 × 経過年数

= 2,000万円 × 0.9 × 0.015 × 10年

= 270万円

建物取得費 = 建物購入額 - 減価償却費

= 2,000万円 - 270万円

= 1,730万円

取得費 = 土地取得費 + 建物取得費

= 1,000万円 + 1,730万円

= 2,730万円

最後に譲渡所得を求めます。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

= 2,506万円 - 2,730万円 - 82万円

= ▲306万円 < ゼロ

このケースでは、譲渡損失が発生していますので、居住用財産の特例を利用しなければ確定申告は行わなくて良いです。

譲渡所得がマイナスなら、面倒な確定申告からは逃れられますので、とりあえず一安心かと思います。

譲渡所得はマイナスとなることの方が多いので、まずは譲渡所得をしっかり計算することから始めてください。

【関連記事】

4.居住用財産の特例の要件

この章では居住用財産の特例を受けるための要件をご紹介します。

4-1.3,000万円特別控除

3,000万円特別控除を使うと譲渡所得は以下のように計算されます。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 3,000万円

3,000万円特別控除を利用した結果、譲渡所得がマイナスとなる場合は、譲渡所得はゼロとみなされます。

納税は不要になりますが、特例の利用のために確定申告は必要です。

3,000万円特別控除は、居住用財産の要件を満たしていれば、利用することができます。

ただし、以下のケースでは3,000万円特別控除を含む、全ての居住用財産の特例を利用することはできません。

【居住用財産の特例を利用できないケース】

1.配偶者、直系血族(父、母、子、孫など)その他生計を一にする親族などや同族会社などに売却した場合

2.売却した年の前年及び前々年に居住用財産を売却した場合の特例の適用を受けている場合

尚、3,000万円特別控除は、居住期間が要件にない点が特徴です。

ただし、特例の適用を受けるためのみの目的で入居したと認められるケースでは3,000万円特別控除を利用することができません。

例えば、相続した親のマンションを売却すると譲渡所得が出そうなため、わざと一瞬だけ本人が住むようなケースは否認されてしまいます。

一方で、新築マンションを買ったにも関わらず、転勤の都合等ですぐに売却しなければならないようなケースもあります。

このように控除を受けるために入居したわけではない場合には、居住期間が短くても3,000万円特別控除を利用することができます。

3,000万円特別控除を利用するためには、除票住民票を提出します。

除票住民票とは、他の市町村への引越や、死亡したときに抹消された住民票のことです。

居住期間については除票住民票等を通じて、総合的に判断されることになります。

【関連記事】

4-2.所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

3,000万円特別控除を適用しても、なお譲渡所得がプラスになってしまう場合には、「所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例(以下、軽減税率の特例と略)」も併せて利用することができます。

軽減税率の特例を利用するには、居住用財産の特例に加えて、「所有期間は10年超」という要件が必要です。

ます、譲渡所得にかかる原則の税率は、所有期間によって決まります。

所有期間は5年以下であれば短期譲渡所得、5年超であれば長期譲渡所得と呼ばれています。

それぞれの税率は以下の通りです。

復興特別所得税の税率は、所有期間に関係なく、所得税に2.1%を乗じて求められます。

ここで、軽減税率の特例を利用すると、税率はさらに以下のように小さくなります。

復興特別所得税に関しては、別途所得税に2.1%の税率がかかります。

3,000万円特別控除を利用すると、譲渡所得はゼロになることが多いため、軽減税率の出番は少ないです。

もし、3,000万円特別控除を使っても譲渡所得がプラスになる場合には、ぜひ、利用を検討してみてください。

4-3.特定の居住用財産の買換え特例

特定の居住用財産の買換え特例は、買い替えで、売却した不動産よりも、購入した不動産の方が高い場合、課税されないという特例です。

「譲渡資産の購入代金>買い替え資産の購入代金」となる場合には、売却代金のうち、購入代金に充てた部分は譲渡がなかったものとして税金はかかりませんが、購入代金を上回る部分についてだけ、譲渡があったものとして課税がされます。

イ 収入金額 = 譲渡資産の売却代金 - 買換資産の購入代金等

ロ 取得費及び譲渡費用 = (譲渡資産の取得費 + 譲渡費用) × (イの収入金額÷譲渡資産の売却代金)

ハ 譲渡所得 = 収入金額 - 取得費及び譲渡費用

= イ - ロ

譲渡所得が発生する場合には、「特定の居住用財産の買換え特例」か「3,000万円特別控除+軽減税率の特例」かは、いずれか有利な方を選択できます。

特定の居住用財産の買換え特例では、売却する不動産と購入する不動産が以下のような要件を満たすことが必要です。

(譲渡資産)

以下に示す居住用財産で、その譲渡した年の1月1日における所有期間が10年を超えているもので、譲渡にかかる対価が1憶円以下のもの。

(1)現に自分が住んでいる住宅で、居住期間が10年以上であるもの

(2)以前に自分が住んでいた(1)の住宅で、自分が住まなくなった日から3年後の12月31日までに譲渡されるもの

(3)(1)や(2)の住宅及びその敷地

(4).災害によって(1)の住宅が滅失した場合において、その住宅を引き続き所有していたとしたならば、その年の1月1日における所有期間が10年を超えるその住宅の敷地

(購入資産)

(1)譲渡資産を譲渡した年の前年の1月1日から譲渡した年の12月31日までの間に居住用の住宅やその敷地を取得すること

(2)譲渡資産を譲渡した年の翌年12月31日までの間に、取得した住宅を居住の用に供すること、または供する見込みであること

(3)取得する住宅は、床面積が50㎡以上であること

(4)買換え資産が中古の耐火建築物である場合には、その中古耐火建築物が新築後25年以内であるか、または新耐震基準に適合することが証明されたものであるか、もしくは既存住宅売買瑕疵担保責任保険に加入していること

買換え資産が非耐火既存建築物の場合には、新築後25年以内であるかまたは、地震に対する安全基準をみたすものであること

(5)取得する敷地は、その面積が500㎡以下であること

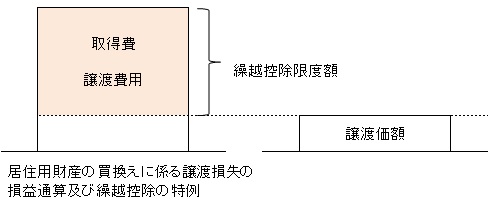

4-4.居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例

「居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例(以下、譲渡損失の買換え特例と略)」では、買い替えの際、譲渡損失が発生した場合に使える特例です。

譲渡損失の買換え特例を利用するには、以下のような要件を満たす必要があります。

(譲渡資産)

2019年12月31日までの間に譲渡される自己の居住の用に供する家屋またはその敷地で、その譲渡した年の1月1日において所有期間が5年を超えるもののうち、次の1から4のいずれかに該当するものであること

(1)現に自分が住んでいる住宅

(2)以前に自分が住んでいた住宅で、自分が住まなくなった日から3年後の12月31日までの間に譲渡されるもの

(3)(1)や(2)の住宅及びその敷地

(4)災害によって滅失した1の住宅の敷地で、その住宅が滅失しなかったならば、その年の1月1日における所有期間が5年を超えている住宅の敷地

ただし、その災害があった日以後3年を経過する日の属する年の12月31日までに譲渡されるものに限る。

(購入資産)

(1)譲渡資産の譲渡した年の前年の1月1日から翌年12月31日までの間に取得される自己の居住用に供する家屋またはその敷地

(2)その家屋の居住部分の床面積が50㎡以上であること

(3)その取得の日から取得した年の翌年の12月31日までの間に自己の居住の用に供すること、または供する見込みであること

(4)繰越控除を受けようとする年の12月31日において、買換え資産に係る住宅借入金等(返済期間10年以上のローン契約等によるもの)の金額を有していること

要件のポイントとしては、購入資産で「返済期間10年以上のローン契約」が必要という点です。

買い替えでは、購入物件に住宅ローンを組まない人が良くいます。

譲渡損失の買換え特例を利用できるものと思っていたにもかかわらず、購入物件でローンを組まなかったため、利用できなかったという失敗が多いです。

譲渡損失の買換え特例は、要件が細かいので、十分に確認した上で適用するようにして下さい。

尚、譲渡損失の買換え特例では、住宅ローン控除も併用して利用することができます。

併用といっても、譲渡損失の買換え特例を利用している期間は、住宅ローン控除を利用できません。

ただし、住宅ローン控除の期間は、居住の用に供した年からスタートします。

住宅ローン控除を併用する場合には、譲渡損失の買換え特例を使い切った段階で、住宅ローン控除の残存年数を利用することが可能です。

【損益通算と繰越控除のシミュレーション】

(事例)

1.居住用財産の譲渡損失 ▲2,500万円

2.給与所得 毎年600万円

(損益通算と繰越控除)

譲渡年(1年目) 損益通算 600万円 - 2,500万円 = ▲1,900万円

2年目 繰越控除 600万円 - 1,900万円 = ▲1,300万円

3年目 繰越控除 600万円 - 1,300万円 = ▲700万円

4年目 繰越控除 600万円 - 700万円 = ▲100万円 ←打切り

5年目 繰越控除はできません。

5年目から買い替えた住宅に対する所得税の住宅ローン控除が受けられます。

住宅ローン控除期間は、買い替え資産を居住の用に供した年以後10年間となります。

上記事例では、4年目までは所得税額が発生しないため、住宅ローン控除は5年目からとなります。

控除期間は、「5年目から10年間ではない」という点にご注意ください。

譲渡損失の買換え特例の具体的な計算例は、以下の記事で詳しく記載しています。

ぜひご参照ください。

【関連記事】

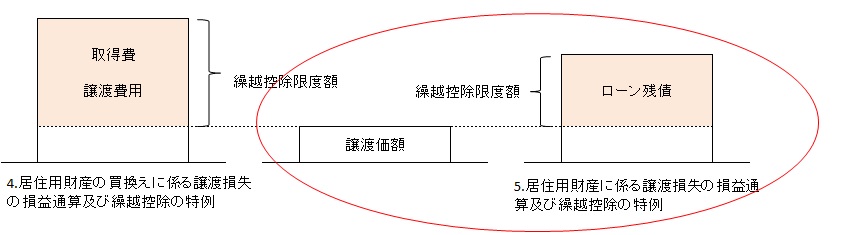

5-5.居住用財産に係る譲渡損失の損益通算及び繰越控除の特例

「居住用財産に係る譲渡損失の損益通算及び繰越控除の特例(以下、オーバーローンの譲渡損失特例と略)」は、売却資産に譲渡損失が発生し、かつ、オーバーローンのときに利用できる特例です。

オーバーローンとは住宅ローン残債が売却額を上回る状態を指します。

前節の「譲渡損失の買換え特例」との違いは、「買い替えを要件としないこと」と「繰越控除限度額」との違いです。

譲渡損失の買換え特例では、譲渡損失を全て給与所得等に損益通算することができました。

それに対して、オーバーローンの譲渡損失特例は、オーバーローン部分のみしか損益通算の対象とすることができません。

譲渡損失が発生しても、オーバーローンが要件となっていることから、少し使いにくい特例です。

ただし、事情によってオーバーローンで売却せざるを得ないときには、是非とも利用を検討した方が良いでしょう。

オーバーローンの譲渡損失特例を使うには、譲渡資産が以下の要件を満たす必要があります。

【譲渡資産の定義】

2019年12月31日までの間に譲渡される自己の居住の用に供する家屋またはその敷地で、その譲渡した年の1月1日において所有期間が5年を超えるもののうち、次の1から4のいずれかに該当するものであること

1.現に自分が住んでいる住宅

2.以前に自分が住んでいた住宅で、自分が住まなくなった日から3年後の12月31日までの間に譲渡されるもの

3.「1.」や「2.」の住宅及びその敷地

4.災害によって滅失した「1.」の住宅の敷地で、その住宅が滅失しなかったならば、その年の1月1日における所有期間が5年を超えている住宅の敷地

ただし、その災害があった日以後3年を経過する日の属する年の12月31日までに譲渡されるものに限る。

5.その個人がその譲渡にかかる契約を締結した日の前日においてその譲渡資産に係る一定の住宅借入金等の金額を有すること

6.繰越控除する各年分の合計所得金額が3,000万円以下であること

7.譲渡先が、その個人の配偶者その他特別の関係がある者ではないこと

5.確定申告に必要な書類

この章では確定申告に必要な書類について紹介します。

まず、確定申告では計算根拠を示すために、以下の資料を添付する必要があります。

【共通で必要な資料】

1.譲渡所得の内訳書(記載例)

2.売却した土地・建物の登記事項証明書(所有期間を計算するため)

3.売却したときの売買契約書の写し

4.売却した土地・建物の購入当時の売買契約書の写し

5.売却したときの仲介手数料の領収書の写し(印紙代も分かるもの)

6.その他ハウスクリーニング費用等譲渡費用の計算に使った領収書の写し

次に、居住用財産の特例を適用するためには、それぞれ以下の書類が必要となります。

(3,000万円の特別控除)

1.除却住民票

(所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例)

1.除却住民票

2.売却した土地・建物の登記事項証明書

(特定の居住用財産の買換え特例)

1.除却住民票

2.売却した土地・建物の登記事項証明書

3.売却した土地・建物の売買契約書の写し

4.買換え資産の登記事項証明書

5.買換え資産の売買契約書の写し

6.新しい住民票

7.買換え資産で築後年数要件に該当しない場合は耐震基準適合証明書等

(居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例)

1.除却住民票

2.売却した土地・建物の登記事項証明書

3.売却した土地・建物の売買契約書の写し

4.買換え資産の登記事項証明書

5.買換え資産の売買契約書の写し

6.新しい住民票

7.買換え資産の住宅借入金の残高証明書

(居住用財産に係る譲渡損失の損益通算及び繰越控除の特例)

1.除却住民票

2.売却した土地・建物の登記事項証明書

3.売却した土地・建物の売買契約書の写し

4.売却した土地・建物の住宅借入金の残高証明書

申告内容を確認するため、添付書類以外の書類(譲渡資産等の取得及び譲渡に係る売買

契約書や譲渡費用等の領収書など)について、税務署から別途提示・提出を求める場合があります。

必要書類は、最終的に最寄りの税務署にご確認ください。

6.まとめ

以上、マンション売却で確定申告は必要か不要かの判断方法と必要書類を解説について解説してきました。

確定申告は「必要な人」と「やった方が良い人」、「不要な人」がいます。

判断の決め手となるのは、まずは譲渡所得の計算です。

居住用財産の特例を利用する場合には、十分に要件を確かめた上で利用するようにしましょう。

【あわせて読みたい】