これからマンションを売却する人の中には、マンション売却ではどのような点に注意すべきか不安になっている人も多いのではないでしょうか。

他人の失敗談を知れば、マンション売却の注意点も自ずと見えてきます。

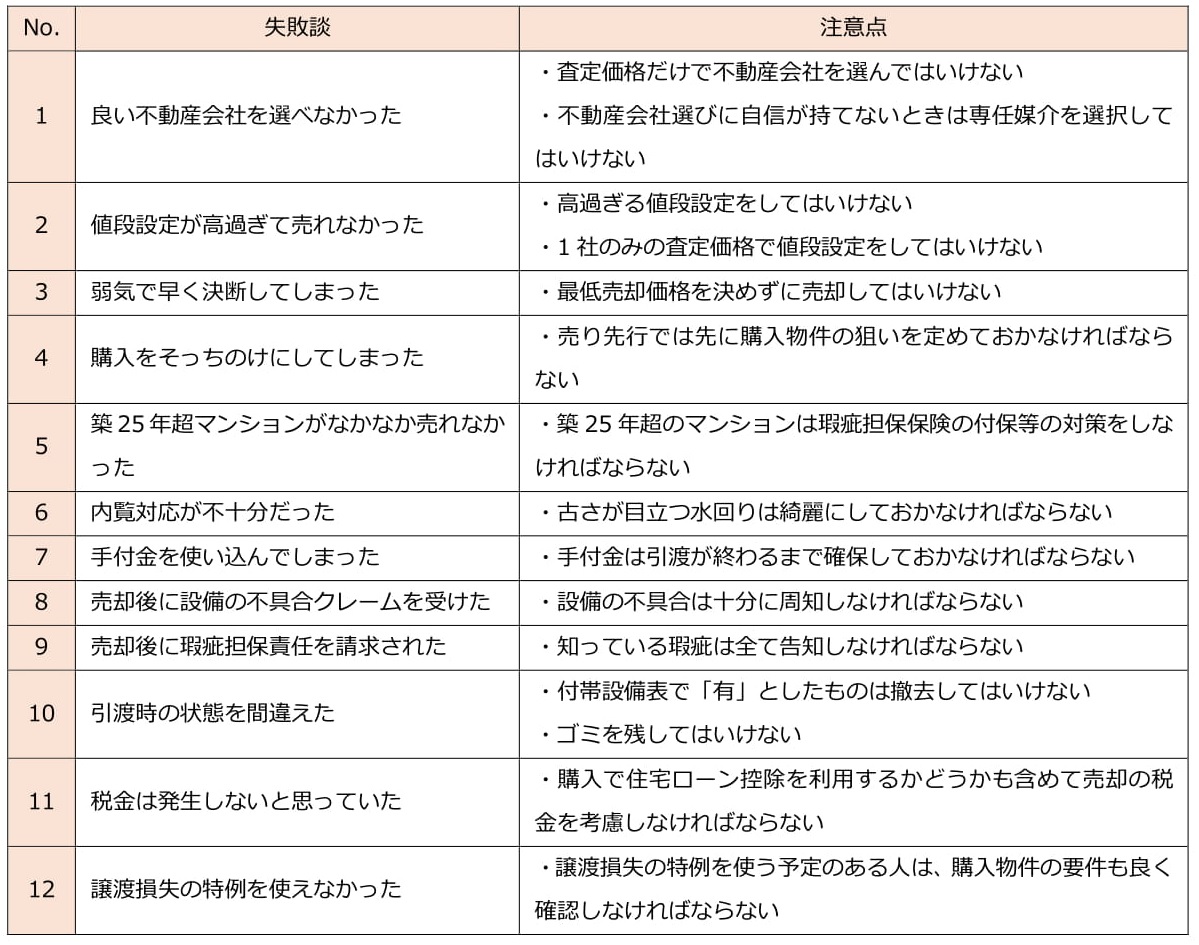

そこでこの記事では以下の12個の失敗談をもとに「マンション売却の注意点」について解説致します。

この記事を読むことで、マンション売却ではどのようなところに落とし穴があり、何を注意すべきか分かるようになります。

ぜひ最後までご覧ください。

| この記事の筆者:竹内英二 (不動産鑑定事務所:株式会社グロープロフィット代表取締役) 保有資格:不動産鑑定士・宅地建物取引士・中小企業診断士・不動産コンサルティングマスター・相続対策専門士・賃貸不動産経営管理士・不動産キャリアパーソン |

目次

1.良い不動産会社を選べなかった失敗と注意点

マンション売却では、最も典型的な失敗例として不動産会社選びの失敗があります。

例えばA社に頼んだものの、なかなか買主を連れてきてもらえず、「ひょっとしたらA社に依頼したのが失敗だったかも…」と感じるような失敗です。

業者選びという行為はかなり難しい仕事だと思います。

私自身、良く知らない業界の業者選びには何度も失敗した経験があり、業者選びの難しさは痛感しています。

もし不動産会社を1社選ぶなら、私ならその会社が「SUUMOやアットホーム、HOME’Sに全て広告を出しているか?」とか、「どのような物件広告を出しているか?」等をチェックします。

最近は、SUUMOなどの不動産ポータルサイトの影響が強いため、ポータルサイトに載せる広告がきちんと充実している会社の方が買主をしっかりと連れてくることができるからです。

例えば、「物件の写真の枚数が多い」、「周辺の生活利便施設の写真と説明が充実している」、「動画やパノラマビューがある」等の広告に対する熱意のようなものを確認することは不動産会社選びのポイントです。

特にマンションの情報はSUUMOが上位検索されますので、SUUMOに広告掲載されることは必須です。

また、専任媒介契約(その会社にしか仲介を依頼できない契約)をすることによって、お得な無料の付随サービスを受けられるようであれば、その会社を選ぶという方法もあります。

お得な付随サービスとは、例えば建物状況調査や設備の修繕、ハウスクリーニング等を無料で行ってくれるサービスです。

おすすめの不動産会社の付随サービスについては、以下の記事に詳しく解説しています。

ぜひご参照ください。

【関連記事】

尚、くれぐれも査定価格が高いという理由だけで不動産会社を選んではいけません。

高過ぎる価格設定は、逆にマンションを売れなくする原因となります。

そのため、査定価格が高いという理由だけで不動産会社を選んではいけないというのが注意点になります。

不動産会社の選び方のポイントとしては、以下の3点です。

【不動産会社の選び方】

1.主要ポータルサイト(SUUMO・アットホーム・HOME’S)の全てに物件広告を載せている(特にSUUMOは必須)

2.広告内容が充実している(写真が豊富・詳しい周辺環境情報・動画等の工夫もある)

3.お得な無料の付随サービスが得られる

しかしながら、やはり1社だけの不動産会社を選ぶのは難しいと感じる人も多いと思います。

特に、広告のチェックなどは面倒ですし、どれも似たり寄ったりでよく分かりません。

そこで、不動産会社選びの失敗を防ぐには、一般媒介契約を利用するというのが一つです。

不動産会社に依頼する仲介の契約のことを媒介契約と呼びます。

媒介契約には「一般媒介契約」、「専任媒介契約」、「専属専任媒介契約」の3種類があります。

「専任媒介契約」と「専属専任媒介契約」は1社の不動産会社にしか依頼できない契約です。

「専属専任媒介契約」については、自分で買主を見つけてくることすらできない契約になります。

それに対して、「一般媒介契約」は同時に複数の不動産会社に仲介を依頼できる契約です。

一般媒介契約で複数の不動産会社に売却を依頼すれば、不動産選びに失敗することは防げます。

不動産会社選びの失敗を防ぐための注意点としては、「専任媒介契約」や「専属専任媒介契約」は避けるという点です。

不動産会社選びに自信が持てない場合には、一般媒介契約を選択するようにしましょう。

【関連記事】

【この章で伝えたい注意点】

- 査定価格だけで不動産会社を選んではいけない

- 不動産会社選びに自信が持てないときは専任媒介を選択してはいけない(一般媒介を選択する)

2.値段設定が高過ぎて売れない失敗と注意点

マンション売却では、値段設定が高過ぎて売れないという失敗があります。

価格の設定は非常に重要で、安過ぎれば損をしますし、高過ぎれば売れないという事態を招きます。

安過ぎる値段設定による失敗というのは少ないのですが、高過ぎて売れないという失敗は良くあります。

マンションの売出価格の設定には、ストライクゾーンの中で一番高めを設定するという芸術的な技が必要です。

ストライクゾーンを超えてボール球となってしまうと、売れません。

まずは高過ぎる値段設定をしてはいけないという点が注意点となります。

値段設定は不動産会社選びとも関連します。

査定価格が一番高いという理由だけで不動産会社を選んでしまうと、「不動産会社選びの失敗」と「値段設定の失敗」のW失敗を招きます。

適正な査定価格というのは、3ヶ月程度の販売期間で売却できる値段設定ですので、半年や1年以上経っても売れないケースは、完全に値段設定が高過ぎるといえます。

査定価格が高いかどうかというのは、1社だけの査定価格を見ても、なかなか判断がつきません。

判断を見誤る可能性があるため、1社だけの査定価格で値段設定をしてはいけないというのも注意点となります。

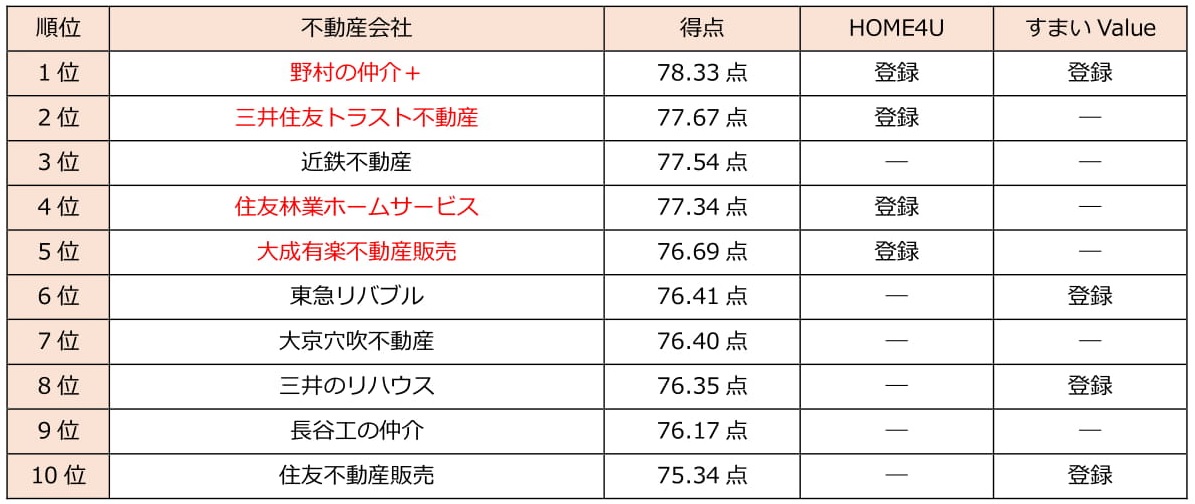

査定では、少なくとも4社程度から査定を取り寄せないと、どこが高いとか、ストライクゾーンはどれくらいなのかというのが分からないと思います。

マンション売却で複数の不動産会社から査定を取るのであれば、NTTデータグループが運営するHOME4Uがおススメです。

理由としては、HOME4Uには、マンション売却で顧客からの評価の高い不動産会社が多く登録されているからです。

HOME4Uを利用すると最大6社の不動産会社に無料で査定を依頼することができます。

以下にオリコンが行っている「実際の利用者が評価した、オリコン顧客満足度ランキング(マンション編)」の結果を示します。

「すまいValue」という一括査定サイトもありますので、「HOME4U」との比較対象として、ランキング企業の一括査定サイトの登録状況を見てみます。

オリコンランキングのTOP5のうち4社が「HOME4U」に登録されています。

「すまいValue」の登録企業は6位以下に集中しており、「HOME4U」の方がマンション売却に適している一括査定サイトであることが分かります。

どの一括査定サイトを利用するかはマンション売却の成否に直結しますので、査定をする場合は「HOME4U」を利用しましょう。

【関連記事】

【この章で伝えたい注意点】

- 高過ぎる値段設定をしてはいけない

- 1社のみの査定価格で値段設定をしてはいけない

3.弱気で早く決断してしまった失敗と注意点

マンション売却では、弱気で早く売却を決断してしまうという失敗があります。

これは、最低売却価格を決めずに売却に臨んでしまうことが原因で生じます。

売却が進み、購入希望者が現れると、購入の正式な意思を表明するために「買付証明書」を受領します。

「買付証明書」には具体的な金額が書かれていますが、売出価格と同じ満額が記載されているとは限りません。

例えば4,000万円で売りに出していたとしても、「購入希望金額 3,800万円」というように書かれていることも多いです。

これは、買主からの具体的な値引き要求を意味します。

買付証明書は、基本的には早く出した購入希望者に交渉権があります。

もちろん、売主が応諾できない金額であれば、断ってしまっても構いません。

実際の売却では、5,000万円で売りに出したものが、4,500万円くらいの買付証明書で来るようなケースがあります。

このようなケースでは、もう少し粘るとひょっとしたら4,800万円くらいの買付証明書が出てくることもあります。

しかしながら、販売開始から1ヵ月目に、1人目が4,500万円、2人目が4,520万円のように、立て続けに低い金額が来ると、「やっぱり4,500万円くらいなのかな」と弱気に考え4,520万円で応諾してしまう人もいます。

通常、マンションの販売期間は最低でも3ヶ月程度は見込んだ方が良いので、1~2ヶ月目の中で低い金額で決めてしまうのは、弱気過ぎます。

このような弱気の決断を避けるには、最初に「最低でも4,800万円以上の買付証明書が出てこない限り売却しない」といった最低売却価格を決めることが必要です。

最低売却価格は、「軸」のような存在です。

軸がしっかり決まっていないと、買付証明書の価格にフラフラしてしまいます。

判断に迷わないようにするためにも、売却前に最低売却価格を決めておくことが注意点となります。

尚、最低売却価格は高過ぎてもいけません。

特に、高めの売出価格を設定する人は、不動産会社と良く話し合った上で最低売却価格を決めるようにしましょう。

【この章で伝えたい注意点】

- 最低売却価格を決めずに売却してはいけない

4.購入をそっちのけにする失敗と注意点

住み替えをする場合、マンション売却に集中し過ぎて、肝心の購入をそっちのけにして失敗してしまうことがあります。

つまり、売却には成功しても購入で失敗するパターンです。

住み替えは、たとえ売却で成功しても、購入で失敗してしまうと、後味が非常に悪くなります。

売却の失敗は一瞬で終わりますが、購入の失敗は住み続ける限りずっと後悔するからです。

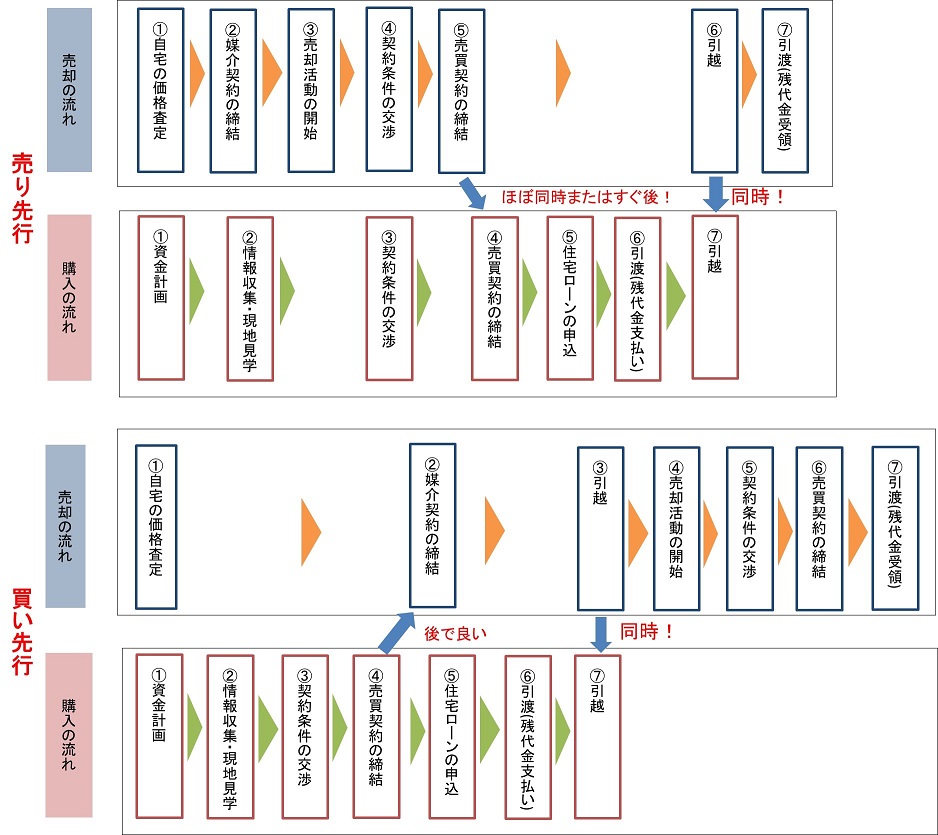

マンションの住み替えには、売却を先に行う「売り先行」と購入を先に行う「買い先行」の2種類があります。

売り先行は売却を先に行うため、その売買代金を購入に充てることができるメリットがあります。

住宅ローンを返済中の人は、購入物件との二重の住宅ローンの回避が可能です。

経済的な負担は軽くなるため、多くの人は売り先行を選択します。

ただし、住みながらの売却となるため家は売りにくいというデメリットがあります。

また購入に充てる時間も少なく購入を失敗しやすいです。

一方で、買い先行は購入を先にじっくりできますし、空き家の状態で売却できるため、売却もしやすいというメリットがあります

買い先行は、「買いやすく、売りやすい」というメリットがあります。

ただし、住宅ローンが既に完済している人など、経済的に余裕がないと選択することができないというデメリットがあります。

ここで、売り先行と買い先行の流れを示します。

売り先行は、売却と購入を同時並行で進めなければいけないことが多く、少しバタバタしている感じです。

それに対して、買い先行は、購入と売却の流れがズレているため、それぞれに集中しやすいことが分かります。

つまり、手順としてはアクロバティックな売り先行の方が難しいのです。

売り先行では売却に集中し過ぎてしまうと、購入がそっちのけとなってしまうことが多くなります。

購入に集中するためには、売却前に、「住みたい街」を決めておき、その街にあるスーパーなどの生活利便施設の場所や、住宅の価格相場などを調べておくことが重要です。

特に、不動産の購入は「環境の購入」とも言われているくらいなので、周辺環境調査は大切になります。

事前に周辺環境調査を行っておくと「この辺りにいくらくらいの物件が出てきたら購入しよう」という狙いを定めておくことができます。

先に購入の狙いが定まっていると、売却しながらでも満足のいく物件を探すことができます。

何も狙いを定めずに売却を開始してしまうと、購入が行き当たりばったりとなってしまい、満足のいく物件を購入することができません。

買い替えで売り先行を選択する場合には、先に購入物件の狙いを定めておかなければならないということが注意点となります。

【関連記事】

【この章で伝えたい注意点】

- 売り先行では先に購入物件の狙いを定めておかなければならない

5.築25年超マンションがなかなか売れないという失敗と注意点

築25年超のマンションは売りにくいため、何も対策をしないと失敗することがあります。

中古マンションの売却では、「築25年以内」が重要な転換点です。

中古マンションの購入者は購入時に所有権移転や抵当権設定の登記費用のために「登録免許税」を負担します。

また「住宅ローン控除」を利用する人も多いです。

登録免許税に関しては、面積が50㎡以上で築25年以内なら登録免許税の軽減を受けることができます。

また、住宅ローン控除も、面積が50㎡以上で築25年以内なら住宅ローン控除を利用できる物件になります。

そのため、築25年超の物件は、購入者が登録免許税の軽減を受けられず、かつ、住宅ローン控除も利用できなくなるため、購入する人が少なくなります。

つまり、築25年超の物件は売却しにくくなるというのが通常です。

ただし、築25年超のマンションでも有効な対策があります。

それは瑕疵(かし)担保保険(「既存住宅売買瑕疵保険」の略)を付保するという対策です。

瑕疵担保保険とは、住宅の特定部分の隠れた瑕疵が見つかった場合に生じる補修費用などの経済的な負担を保険金でカバーすることができる保険です。

瑕疵(かし)とは、売買契約の目的物が通常有すべき品質・性能を欠くことをいいます。

瑕疵担保保険を付保したマンションは、築25年超の物件であっても購入者が登録免許税の軽減を受けたり、住宅ローン控除を利用したりすることができるようになります。

そのため、築25年超の物件でも瑕疵担保保険を付保すると、売却しやすくなります。

築25年超の物件を売却する場合、この知識を知っているか知らないかは大きな差になるのです。

瑕疵担保保険を付保するには、以下の2つの要件を満たす必要があります。

【瑕疵担保保険の付保要件】

1.新耐震基準に適合している建物であること

2.インスペクション(建物状況調査)に合格していること

新耐震基準とは、昭和56年(1981年)6月1日以降に建築確認申請を通した建物を指します。

インスペクションとは、既存住宅の基礎、外壁等の部位ごとに生じているひび割れ、雨漏り等の劣化・不具合の有無を目視、計測等により行う調査のことです。

マンションの中で、新耐震基準を満たしている物件は、インスペクションに合格すると瑕疵担保保険を付保できるようになります。

マンションのインスペクションの費用は5万円程度です。

例えば、下図に示す空白の期間に相当するマンションは、インスペクションに合格さえすれば、とりあえず「住宅ローン控除を利用できる可能性のある物件」に変わります。

インスペクションに合格後、さらに瑕疵担保保険も付保すると、「住宅ローン控除を利用できる物件」へと変わることになります。

ただし、実際の売却では、瑕疵担保保険まで付保しなくても、インスペクションに合格するだけでも十分です。

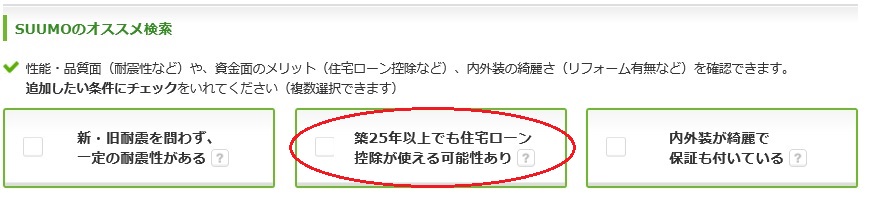

下図にSUUMOの「追加検索条件」の一部を示します。

真ん中に「築25年以上でも住宅ローン控除が使える可能性あり」と書かれています。

最低でもインスペクションさえ実施しておけば、「可能性あり」の物件に換えることができます。

瑕疵担保保険の付保までやっておけば完璧ですが、インスペクションの実施だけでも十分な対策となるのです。

築25年超のマンションは、売却しやすくするためにもインスペクションの実施や瑕疵担保保険の付保等の対策をしなければならないという点が注意点になります。

【関連記事】

【この章で伝えたい注意点】

- 築25年超のマンションは瑕疵担保保険の付保等の対策をしなければならない

6.内覧対応が不十分だった失敗と注意点

マンション売却では内覧対応が不十分で失敗することがあります。

内覧とは、物件に興味を持った購入希望者に対し、家の中を見せてあげる販売活動です。

売り先行の場合など、住みながら家を売却する人は内覧が必要となってきます。

中古マンションの場合、特に古さが目立つ部分が水回りです。

水回りとはキッチンや風呂、洗面所、トイレ等の水を扱う部分のことを指します。

水回りが汚いと、購入希望者の買う気が失せ、なかなか売却に繋がらないことが多いです。

対策としては、内覧前にしっかりと掃除をしておく必要があります。

もし、金銭的に余裕のある人であれば、ハウスクリーニングを実施しておくのもオススメです。

ハウスクリーニングの相場としては、以下のような金額感となります。

マンションの売却では、必要な部分を選択し、概ね5~6万円かけてハウスクリーニングを実施する人が多いです。

ハウスクリーニング費用は、売却後、税金を計算する上での譲渡費用に含めることができます。

つまり、節税効果がある費用です。

お金をかけてはウスクリーンングをするのが馬鹿々々しいと感じる人は、「専任媒介を条件にハウスクリーニングを実施してくれる」不動産会社に売却依頼するのも一つです。

いずれにしても、内覧で水回りや家の中が汚い状態はNGとなります。

特に古さが目立つ水回りは綺麗にしておかなければならないという点が注意点です。

【関連記事】

【この章で伝えたい注意点】

- 古さが目立つ水回りは綺麗にしておかなければならない

7.手付金を使い込んでしまった失敗と注意点

マンション売却では、手付金を使い込んでしまった失敗というのもあります。

手付金とは、売買契約時に買主から受領するお金です。

手付金は、売買金額の10~20%が相場となります。

手付金は売買契約が成立したことを証する役割もありますが、引渡までの間に契約を解除する場合の解除費用の役割も果たします。

売買契約から引渡までの間に、買主の都合で契約を解除する場合は買主が手付金をそのまま放棄し、売主の都合で契約を解除する場合は売主が手付金を倍返しすれば解除が可能です。

手付金の倍額というと、売主が不利なように見えますが、売主は既に買主から手付金を預かっている状態なので、実質的な負担額は手付金と同額になります。

つまり、買主も売主も手付金の額を支払うことで、契約を解除することが可能ということです。

また、売買契約から引渡までの間には、ローン特約による解除もあります。

ローン特約とは、買主が住宅ローンの審査が通らなかった場合、契約を無条件で解除できるという特約です。

ローン特約による解除では、売主は手付金を満額で買主に返金します。

つまり、引渡までの間に、「売主都合による手付解除」や「ローン特約による解除」では、買主から受領した手付金を返金しなければならないので、手付金は引渡が終わるまでに残しておかなければならないということです。

ところが、住み替えでは、売主が次の物件を購入する際に、「購入物件の手付金」として「売却物件の手付金」と充当してしまうことがあります。

すると、売主の手元には手付金が残っていません。

引渡までの間にローン特約による解除があると、返還できる手付金が無くなっていたという失敗があります。

そのため、手付金は引渡が終わるまで確保しておかなければならないというのが注意点となります。

【関連記事】

【この章で伝えたい注意点】

- 手付金は引渡が終わるまで確保しておかなければならない

8.売却後に設備の不具合クレームを受ける失敗と注意点

マンション売却では、売却後に設備の不具合クレームを受ける失敗というのが非常に多いです。

設備の不具合告知を怠ると、売却後、買主から「こんなことは聞いていなかった!」というクレームが入ることが良くあります。

設備トラブルはマンション売却で最も多いトラブルですので、十分に注意をするようにしてください。

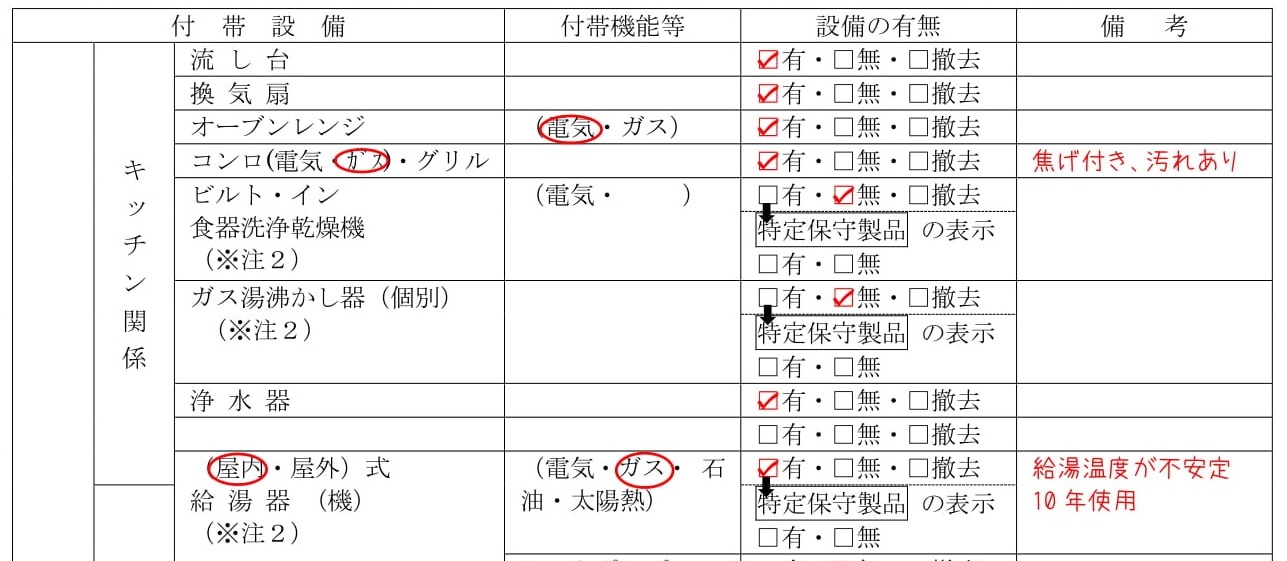

設備の不具合告知は、具体的には下図のような「付帯設備表」と呼ばれる表に不具合事項を記載します。

付帯設備表とは、売却対象となるマンションや戸建ての設備に関する状況について、買主に明確にして引渡すための書類になります。

付帯設備表は、不動産会社から売主に対して記載を依頼される書類です。

付帯設備表は引渡時に買主へ引き渡す正式な書類となります。

たまに値引きを恐れて、付帯設備表を正直に書かない人がいます。

正直に書かないことはトラブルの原因となります。

設備トラブルを防ぐためにも、設備の不具合は十分に周知しなければならないという点が注意点です。

【関連記事】

【この章で伝えたい注意点】

- 設備の不具合は十分に周知しなければならない

9.売却後に瑕疵担保責任を請求された失敗と注意点

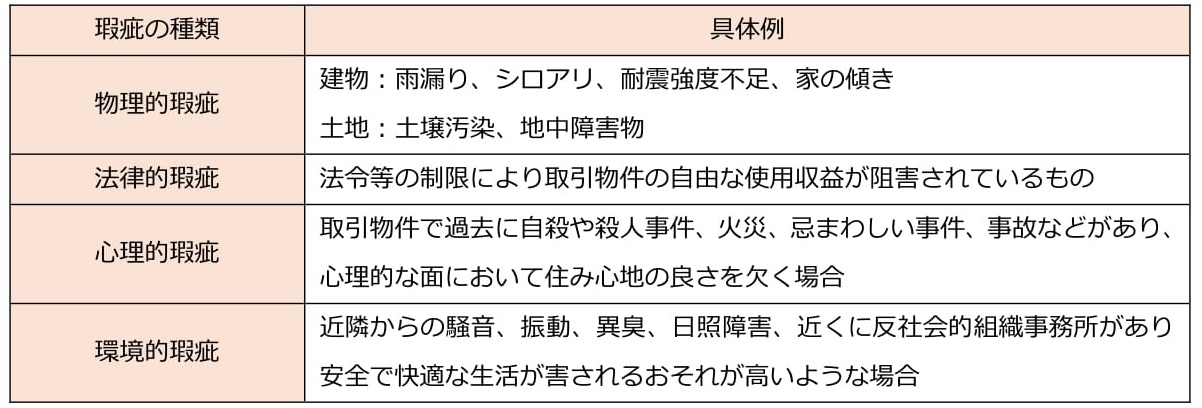

マンションの売却では瑕疵担保責任を免責していたとしても、売却後に瑕疵担保責任を追及されてしまうという失敗があります。

瑕疵には、「物理的瑕疵」と「法律的瑕疵」、「心理的瑕疵」、「環境的瑕疵」の4つがあります。

売主は、売却後に瑕疵が発見された場合には損害賠償、あるいは瑕疵が発見されて契約の目的を達成できない場合には契約解除の責任を負うことになります。

これを瑕疵担保責任と呼びます。

瑕疵担保責任は売主にとって重い責任となるため、通常は、瑕疵担保責任を負う期間を3ヶ月として一部免責にするか、もしくは全く責任を負わない全部免責とします。

しかしながら、売買契約で瑕疵担保責任を免責したとしても、売主が瑕疵の存在を知っていながら買主に告知しなかった場合には、売主は当該瑕疵につき担保責任を免れることができません。

マンション売却での失敗は、売主が知っていた瑕疵を告知しなかったことで、売買契約書では瑕疵担保責任を免責していたにもかかわらず、後から瑕疵担保責任を追及されてしまうという失敗です。

そのため、売主は知っている瑕疵を全て告知しなければならないという点が注意点となります。

瑕疵に関しては、以下のような「告知書(物件状況確認書)」で買主に告知を行います。

告知書とは、売主が知っている瑕疵を買主に伝えるための書面です。

告知書も引渡時に買主へ引き渡す正式な書類となります。

瑕疵も値引きを恐れず、しっかりと事実を告知するようにしてください。

尚、2020年4月より民法が改正され、瑕疵担保責任が契約不適合責任へと変わります。

契約不適合責任となると、売主が物件の状況を正確に伝えなければならない重要性がさらに高まります。

売主の責任は現行の民法(2019年3月時点)の方が軽いので、売却するなら民法改正前に売却するのが良いでしょう。

【関連記事】

【この章で伝えたい注意点】

- 知っている瑕疵は全て告知しなければならない

10.引渡時の状態を間違えた失敗と注意点

マンションの売却では引渡時の状態を間違えてしまうという失敗がります。

引渡時の状態を間違えるとは、具体的には「設備の誤った撤去」と「ゴミの残置」の2つです。

1つ目は設備の誤った撤去の失敗です。

付帯設備表では、不具合事項の他に、設備の「有」・「無」・「撤去」を記載します。

マンションの売却では、エアコンやウォシュレットを撤去して、次の引越先に持っていっても大丈夫です。

エアコンを外して持っていく場合には、付帯設備表の「撤去」にチェックを行います。

ところが、付帯設備表には「有」とチェックしていたにも関わらず、最後の引き渡しで撤去してしまい、設備を引越先にもっていってしまうという失敗をする人がいます。

付帯設備表で「有」としたものは撤去してはいけないというのが注意点となります。

「有」と「撤去」のトラブルで一番多いのがエアコンです。

まず、売主本人は残すつもりだったのに、引越業者への伝達ミスでエアコンを外してしまうケースがあります。

ご主人と奥様で残置か撤去かの認識が異なり、エアコンを外してしまうことが多いです。

また、ひどい例になると、付帯設備表を不動産会社に記入させてしまい、売主が付帯設備表の内容を確認せずに設備を外してしまうケースもあります。

付帯設備表や告知書は、面倒でも必ず売主本人が記載しなければならない書類です。

記載には結構時間がかかりますので、早めに準備し、コピーを取って置き、家族で認識を一致させておきましょう。

2つ目はゴミを残置するという失敗です。

マンションの引き渡しは、空き家の状態で引き渡すことが常識です。

特に契約書には明記されませんが、ゴミは絶対に残してはいけません。

ゴミを残したまま引越すと、買主からクレームが入ります。

また、借りにクレームが入らなくても、このような些細なことが原因で売主に対する不信感が募り、瑕疵担保責任の追及など大きな請求へとつながることがあります。

例えば、売却後に買主がインスペクションをすることで瑕疵を発見し、3ヶ月以内の瑕疵担保責任期間内に瑕疵担保請求をするというようなケースも実際にあります。

今は簡単にインスペクションができるので、買主は瑕疵担保責任をいくらでも請求できてしまいます。

設備に知らされていなかった不具合があったり、ゴミが残されていたり、売主への不信感が募ると、瑕疵担保責任を追及されるきっかけを作ってしまいます。

買主は何千万円もする高級品を買っていますので、売主は最後まで気を引き締めることが重要です。

引渡時は、絶対にゴミを残してはいけないというのが注意点となります。

【関連記事】

【この章で伝えたい注意点】

- 付帯設備表で「有」としたものは撤去してはいけない

- ゴミを残してはいけない

11.税金は発生しないと思っていた失敗と注意点

マンション売却では税金は発生しないと思っていたのに発生してしまったという失敗があります。

最も典型的な例が、「3,000万円特別控除」という節税特例を使えると思っていたのに、購入物件で「住宅ローン控除」を利用するために「3,000万円特別控除」が使えなかったというケースです。

まず、マンション売却では、譲渡所得がプラスとなると税金が発生し、譲渡所得がマイナスとなると税金は発生しないのが基本です。

譲渡所得は以下の式で計算されます。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

譲渡価額とは売却額です。

取得費とは土地は購入価額、建物は購入価額から減価償却費を控除した額となります。

譲渡費用は仲介手数料等の売却に要した費用です。

取得費と譲渡費用の合計額よりも譲渡価額が高いと税金が発生します。

ただし、マンションのようなマイホームの売却では、「3,000万円特別控除」という節税特例が使えます。

3,000万円特別控除を適用した場合の譲渡所得の計算式は以下の通りです。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 3,000万円

3,000万円を引いた結果、譲渡所得がマイナスになれば税金は発生しなせん。

通常、多くの場合、3,000万円特別控除を適用すると譲渡所得がマイナスとなるため、税金は発生しないと考えてしまうことが多いです。

しかしながら、住み替えで、購入物件に住宅ローン控除を適用する場合は、売却物件に3,000万円特別控除を利用することができないことになっています。

3,000万円特別控除と住宅ローン控除は同時に使えず、どちらが一方の選択適用となります。

そのため、3,000万円特別控除を適用する前の譲渡所得がプラスの場合、購入物件で住宅ローン控除を使う人は税金が発生します。

住み替えを行う人は、購入で住宅ローン控除を利用するかどうかも含めて売却の税金を考慮しなければならないという点が注意点となります。

【関連記事】

【この章で伝えたい注意点】

- 購入で住宅ローン控除を利用するかどうかも含めて売却の税金を考慮しなければならない

12.譲渡損失の特例を使えなかった失敗と注意点

マンション売却では譲渡損失の特例を使えなかったという失敗もあります。

譲渡損失とは、計算の結果、譲渡損失がマイナスとなることです。

譲渡損失 = 譲渡価額 - 取得費 - 譲渡費用 < ゼロ

譲渡損失の特例とは、簡単に言うと源泉徴収税額が戻ってくる特例です。

例えば、給与所得が600万円の人が、売却で譲渡損失▲800万円を発生させると、その年の所得は損益通算という手続きにより▲200万円(=600万円‐800万円)となります。

サラリーマンは、会社が所得600万円を前提に所得税等を天引きしています。

しかしながら、実はその年の所得は▲200万円であるため、600万円を前提に天引きされていた税金は払い過ぎであったことになります。

そこで、会社で天引きされていた源泉徴収税額が戻ってくるという特例になります。

この特例を使うためには、購入物件が「50㎡以上」で、かつ、「返済期間10年以上のローン契約」があることという条件があります。

10年以上の住宅ローンという要件が結構クセモノで、この要件を落としてしまう人が多いです。

理由としては、住み替えでは売却物件でお金が入るため、購入物件はローンを組まずにキャッシュで買う人がいます。

譲渡損失の特例が使えると思っていたのに、ローンを組まずに買ってしまったばかりに特例が使えなかったという失敗です。

譲渡損失の特例を使う予定のある人は、購入物件の要件も良く確認しなければならないということが注意点となります。

【関連記事】

【この章で伝えたい注意点】

- 譲渡損失の特例を使う予定のある人は、購入物件の要件も良く確認しなければならない

13.まとめ

以上、マンション売却12個の失敗談から学ぶ注意点について見てきました。

失敗と注意点をまとめると以下のようになります。

マンション売却の失敗は、売却後の買主からのクレームや税金特例の勘違いなど、売却後にも発生します。

それぞれの場面で注意しながら、マンション売却を進めるようにしてください。

【あわせて読みたい】