カーナビで「目的地周辺です。音声案内を終了します。」と言われ、「えーっ!ここからが知りたいのに!」と思った経験のある人は多いのではないでしょうか。

マンションや戸建ての売却でも、売買契約後以降、やることは盛沢山なのに、「流れ」をしっかりと知る機会はあまりありません。

全体の大きな流れを知ることはできても、ここから先の本当に知りたい細かい流れが分からない人も多いと思います。

そこで、この記事では戸建てやマンションの「売買契約後の流れ」に注目し、できるだけ細かくご紹介いたします。

売買契約から引渡までは、約1ヶ月しかなく、タイトなスケジュールです。

引渡後は、確定申告の準備も必要となります。

この記事を読んで頂き、ぜひ売却後の流れについて把握して頂ければ幸いです。

| この記事の筆者:竹内英二 (不動産鑑定事務所:株式会社グロープロフィット代表取締役) 保有資格:不動産鑑定士・宅地建物取引士・中小企業診断士・不動産コンサルティングマスター・相続対策専門士・賃貸不動産経営管理士・不動産キャリアパーソン |

目次

1.売買契約後の流れとチェックリスト

売買契約後に発生する流れについて、9つのステップに分けて紹介します。

STEP1:引渡に必要な資料を確認する

STEP2:銀行に引渡日を連絡する

STEP3:住宅ローンを使う場合はローンの申込をする

STEP4:引越をする

STEP5:物件の立会い確認を行う

STEP6:諸費用精算額の確認をする

STEP7:決済・引渡を行う

STEP8:確定申告の準備をする

STEP9:確定申告を行う

以下に、契約後にやるべきチェックリストをまとめたので、ご利用ください。

契約前も含めた全体の流れについては以下の記事に記載しています。

【関連記事】

誰もが知りたいマンション売却の10個の流れと高く売却する方法を解説

2. STEP1:引渡に必要な資料を確認する

最初に、引渡に必要な資料がちゃんと揃っているか確認を行います。

引渡しに必要な書類は、戸建てとマンションでそれぞれ以下の通りです。

【戸建て・マンション共通で必要な資料】

1.権利証又は登記識別情報通知書

2.実印

3.印鑑証明書(3ヶ月以内)

4.住民票(引越後のもの)

5.本人確認資料(運転免許証等)

6.固定資産税評価証明書

7.固定資産税・都市計画税納税通知書

8.鍵(複製も含め全て)

上記「1.」~「6.」は所有権移転登記に必要な書類ですので、必ず用意するようにして下さい。

引渡では、代金入金の引換とともに、鍵を引渡すことで物件の引き渡しに代えます。

鍵は複製も含めて全て渡せるように準備しておきます。

また、戸建てとマンションでは、それぞれ以下の書類が必要となります。

【戸建てで必要な資料】

1.実測図(確定測量図または現況測量図もしくは地積測量図)

3.筆界確認書

4.越境の覚書

5.設計図書

6.建築確認通知書

7.検査済証

8.設備の取扱説明書

測量図が現存せず、引渡までの取得が条件となっている場合には、可及的速やかに測量を実施するようにしてください。

【マンションで必要な資料】

1.管理費・修繕積立金の額の確認書等

2.分譲時のパンフレット

3.最新の管理規約

4.最新の使用細則

5.設備の取扱説明書

また、以下に示す建物性能等を示す資料等があれば、それも引き渡します。

絶対に必要な資料ではありませんが、買主が住宅ローン控除等で利用できる資料がありますので、「あれば」引き継ぐようにして下さい。

【建物性能等を示す資料等(あれば)】

1.建物状況調査の結果報告書

2.既存住宅に係る建設住宅性能評価書

3.耐震診断結果報告書

4.瑕疵保険の保険付保証明書

5.建築士法第20条第2項に規定する証明書(構造計算書)の写し

6.耐震基準適合証明書の写し

7.住宅耐震改修証明書の写し

8.固定資産税減額証明書の写し

9.増改築等工事証明書の写し

【関連記事】

既存住宅売買瑕疵保険とは?メリットや費用・付保証明書を徹底解説

3. STEP2:銀行に引渡日を連絡する

売却物件に住宅ローンが残っている場合には、売買契約が終わったら、住宅ローンを借りている銀行に引渡の「場所と日時」を連絡します。

引渡では残金の入金と同時に抵当権の抹消を行います。

抵当権を抹消するためには、銀行が持っている抵当権抹消書類が必要です。

引渡当日は、銀行の担当者も同席します。

そのため、銀行の担当者には引渡の「場所と日時」を早めに連絡するようにして下さい。

4. STEP3:住宅ローンを使う場合はローンの申込を行う

買い替え(住み替え)において、購入物件で住宅ローンを組む人は、新たな住宅ローンの申込を行います。

「買い替えをしない」、または「新たな住宅ローンは組まない」人は、このステップは不要です。

買い替えを行う人は、売却物件の売買契約が終わったら、購入物件の売買契約を行います。

住宅ローンに関しては、審査に3~4週間の時間がかかるため、必ず購入物件の「売買契約前」に仮審査の承認を通すようにしてください。

購入物件の売買契約が済んだら、すぐにローンの申し込みを行います。

正式にローンの申し込みを行うと、融資審査がはじまります。

融資審査には3~4週間の時間がかかります。

金融機関から融資の承認通知が届いたら、金銭消費貸借契約を締結します。

融資の実行は、購入物件の残金決済日に行われ、購入物件に新たな抵当権が設定されます。

尚、新たなローンは融資期間が10年以上のローンを組むと、「住宅ローン控除」や「居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除」といった税金特例を使うことができます。

ローンを組む際の返済期間は、税金の特例要件も含めて検討するようにしましょう。

5. STEP4:引越をする

この章では引越について解説します。

5-1.不要な設備を撤去する

エアコンやウォシュレット等の設備のうち、買主に対して引渡さないものに関しては撤去を行います。

撤去するものに関しては、引越先で使わないものは処分することになります。

近年は、粗大ゴミを捨てることができる日にちは限定されており、またコストもかかります。

撤去には時間がかかりますので、早めに準備するようにしてください。

撤去するものに関しては、売買契約時に買主に渡した「付帯設備表」の記載通りに行うことがポイントです。

付帯設備表に「撤去」とチェックしたのに残したり、「有」とチェックしたのに外したりすると、トラブルの原因となります。

付帯設備表を良く確認した上で撤去を行うようにしてください。

【関連記事】

不動産売却における付帯設備表・告知書の書き方および記入例を紹介

5-2.水道光熱費を清算する

引越日が決まったら、水道、ガス、電気、電話等、それぞれの管轄事業者に連絡して、閉栓の手続きを行います。

月中で引っ越す場合は、料金を清算することも忘れないようにしましょう。

5-3.マンションなら管理組合から脱会する

売却物件がマンションの場合には、管理組合から脱会する必要があります。

売買契約後、速やかにマンションの管理組合に連絡し、脱会手続きを忘れないようにしてください。

5-4.引越先のインフラの開栓手続きをする

引越先と引越日が決まったら、あらかじめ水道、ガス、電気、電話等の管轄事業者に連絡しておき、「開栓手続き」を済ませておきます。

引越前に開栓手続きを終わらせておくことで、引越初日から水道や電気等が使えるようになります。

ガスと電話に関しては、開栓工事に本人が立ち会う必要があります。

初日から使えるようにするには、引越前に工事の立会を行うことになります。

水道と電気については、初日から使えますが、引越先に手続き用の「はがき」が入っていますので、「はがき」を返信するようにしてください。

5-5.引越の実施する

引越の準備が終わったら、いよいよ引越です。

この際、売却物件にゴミは残さないようにしてください。

相手に引渡した段階でゴミが残っていると、買主からクレームが入ります。

「立つ鳥跡を濁さず」ですので、ゴミは残さないようにしましょう。

5-6.搬出後に発見された瑕疵は修繕する

全ての家財道具を搬出後、契約前に気付かなかった瑕疵(かし)が発見されることがあります。

瑕疵とは、雨漏り等の通常有すべき品質を欠くことをいいます。

売買契約時点で買主に告知していなかった瑕疵が出た場合、そのまま売却してしまうと、契約違反ということになります。

引越の際、付帯設備表に「有」と記載した設備を損傷させてしまった場合も修繕が必要となります。

そのため、家財道具の搬出後に発見された瑕疵については、引渡までに修繕するようにしてください。

また、搬出に関わらず、この段階で動くものと思っていた設備が、実は利用不能である場合には、修繕する必要があります。

5-7.マンションなら管理組合の加入する

引越先がマンションの場合には、購入物件の管理組合への加入手続きが必要です。

駐車場や駐輪場、ゴミ出しルール等、マンションには独自のルールがありますので、しっかりと確認するようにしてください。

5-8.火災保険に加入する

物件を購入したら、火災保険の加入が必要となります。

住宅ローンを組んで物件を購入している場合には、火災保険の付保は必須要件となります。

保険の付保は、売主から引渡を受けた初日から保険期間が始まるように設定します。

また、火災保険に加入すると、地震保険にも入ることができるようになります。

地震保険は任意ですがセットで検討するのが良いでしょう。

5-9.住民票を移転する

引越を終えたら住民票を移転するようにしてください。

引渡時に所有権移転登記をする際、登記簿謄本に記載されている住所と現住所が異なると、住所の変遷が分かる資料(住民票)が必要となります。

つまり、引越した場合は引渡書類に引越先での新しい住民票が必要となりますので、住民票は速やかに取得するようにしてください。

住民票は「同一市区町村内での引越」と「他の市区町村への引越」で手続きが異なります。

【住民票の取得手続き】

1.同一市区町村内での引越の場合

「転居届」および本人確認書類を出せば手続きは完了となります。

2.他の市区町村への引越

(1)引越元の市区町村で「転出届」および本人確認書類を提出し、転出証明書を受け取ります。実印登録している人は印鑑登録証も必要となります。

(2)引越先の市区町村で「転入届」および転出証明書、本人確認書類を提出します。

尚、確定申告を行う際は、「除票住民票」が必要となります。

除票住民票とは、他の市町村への引越や、死亡したときに抹消された住民票です。

確定申告の際、除票住民票の有効期限は特にありませんので、あらかじめ除票住民票も取得しておくのが良いでしょう。

6. STEP5:物件の立会い確認を行う

引渡の前は、買主に対して物件の立会い確認を実施します。

6-1.戸建ては境界明示と越境物の確認

戸建ての売主は現地にて買主へ境界明示と越境物の確認を行います。

境界明示は、測量図に記載されている全ての境界ポイントを一つずつ確認しながら行います。

測量図は、不動産会社に人数分コピーさせておくと確認がスムーズになります。

越境物がある場合は、「越境物の覚書」に従い、一つずつ確認するようにしてください。

ここで境界明示をすることで、売主としての境界明示義務を果たしたことになります。

【関連記事】

境界明示ってしないといけないの?方法や法律根拠・しない場合を解説

6-2.設備の有無及び動作確認

設備に関しては、まず付帯設備表に記載した、「有」・「無」・「撤去」に関して一つずつ確認していきます。

また、全ての機器に関して動作確認を行います。

動かせるものは全て動かし、正常に作動することを買主に見てもらいます。

不具合事項についても、どのような不具合となるのか実践して確認してもらいます。

尚、この際、設備の動かし方や使い方のコツなども教えてあげるのが良い対応です。

売却後の買主からの問い合わせが大きく減りますので、できるだけ使い方を教えてあげましょう。

6-3.告知内容の確認

告知書に記載した事項についても確認を行います。

雨漏りやシロアリの被害、木部の腐食等、告知書で告知した内容について、買主へ一つずつ確認してもらいます。

【関連記事】

2020年4月1日からの民法改正!瑕疵担保責任と契約不適合責任の違いとは?

7. STEP6:諸費用精算額の確認をする

不動産の売却では、諸費用の精算を行います。

精算金額は不動産会社が計算しますので、売主はその内容を事前に確認することになります。

7-1.固定資産税の精算

固定資産税および都市計画税(以下、「固定資産税等」と略)は、1月1日時点の所有者に1年分の納税義務があります。

年内のどこかで売却したとしても、その年が終わるまでは売主が納税します。

そこで、引渡日以降の固定資産税等については、日割り計算した金額を買主から受領することで、実質的に買主負担とします。

このような行為を固定資産税の精算(清算と記載することもある)と呼びます。

固定資産税等の精算の期日は、「引渡日」が基準となります。

売主は売却額に加え、固定資産税等の精算金も加算されて口座に振り込まれることになります。

よって振込金額は、1円単位の汚い数字になります。

入金額が売買金額の残金とは異なりますので、最終的にいくら振り込まれるかしっかりと確認するようにしてください。

7-2.マンションは管理費及び修繕積立金の精算

マンションの売却では、管理費及び修繕積立金も精算することが多いです。

管理費及び修繕積立金は、翌月分を前月末払いとしているマンションが多いため、引渡日が月中になると、精算することになります。

不動産会社が日割り計算した金額を提示してきますので、固定資産税等の精算額と併せて確認してください。

尚、精算行為はあくまでも売主と買主の任意です。

やってもやらなくても構いません。

他にも、駐車場や駐輪場代等の精算対象が考えられますが、あまりにも細かい金額の場合は省略することも多いです。

8.引渡まであり得る解除の基礎知識

この章では、引渡まであり得る解除の基礎知識について解説します。

8-1.ローン特約による解除

売買契約書の中には、買主の融資利用に関する特約が締結されています。

これは、通称「ローン特約」と呼ばれています。

ローン特約とは、買主が住宅ローンの審査が通らなかった場合、契約を無条件で解除できるという特約です。

売買契約から引渡までの間に、買主が住宅ローン審査を通せなかった場合は、ローン特約によって解除され売却ができなくなります。

ローン特約によって契約解除となった場合、手付金は満額で買主に返金することになります。

また、売買契約時に不動産会社に支払った半額の仲介手数料については、満額で取り戻すことができます。

ローン特約による解除は、全くあり得ない話ではないので、知識としてしっかりと身に着けておくことが重要です。

8-2.手付解除

売買契約から引き渡しまでの間には、手付解除もあります。

手付解除とは、売主又は買主の都合によって一方的に解除する契約解除です。

手付解除は、買主は手付金をそのまま放棄することで解除ができます。

それに対して、売主は手付金の倍額を買主へ支払うことで解除することができます。

手付金の倍額というと、売主が不利なように見えますが、売主は既に買主から手付金を預かっている状態なので、実質的な負担額は手付金と同額になります。

つまり、買主も売主も手付金の額を支払うことで、契約を解除することが可能ということです。

手付金の解除の場合、既に支払った仲介手数料の扱いがローン特約の解除とは異なります。

手付解除の場合は、売買当事者の一方的な都合によって解除されるため、不動産会社には非がありません。

そのため、手付解除では売主が既に支払った仲介手数料は取り戻せないことになります。

ローン特約による解除と手付解除では、仲介手数料の扱いが違うということを知っておきましょう。

9. STEP7:決済・引渡

引渡までの全ての手順を終えたら、いよいよ決済・引渡になります。

引渡は、売主と買主、不動産会社、司法書士、売主の銀行担当者、買主の銀行担当者が一堂に会して行います。

引渡の場所は、買主が住宅ローンを借りる銀行で行うことが多いです。

司法書士に関しては、不動産会社が手配します。

売主の銀行担当者は抵当権の抹消書類を持参してきます。

引渡は、買主からは残金入金、売主からは鍵と書類を引渡すことで完了となります。

売主は、買主へ引き渡す書類を忘れないようにしてください。

残金入金を確認次第、売主の銀行担当者が抵当権抹消書類を司法書士に渡します。

司法書士はそのまま法務局へ向かい、所有権移転登記と抵当権抹消登記の2つを行います。

売主は、不動産会社への仲介手数料の残金支払と司法書士手数料、抵当権抹消登記費用を支払います。

10. STEP8:確定申告の準備をする

確定申告は全員が必要ではありませんが、必要な場合には確定申告の準備を行います。

10-1.確定申告の必要性を判断する

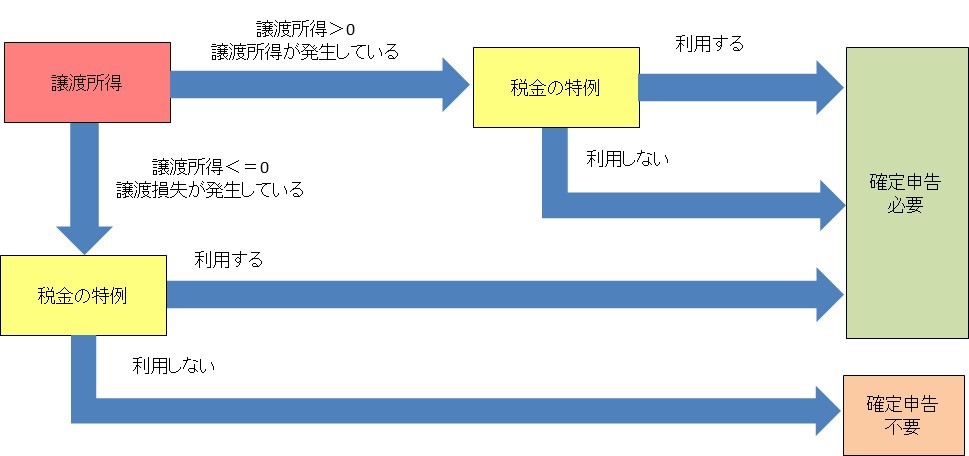

確定申告が必要な人は、「譲渡所得が発生して税金を納める必要がある人」と「税金の特例を利用する人」の2種類のパターンです。

それに対して、確定申告が不要な人は、「譲渡損失が発生し、かつ、税金の特例を使わない人」になります。

税金の特例は、「譲渡所得」または「譲渡損失」のいずれが発生してる場合にも、要件に合致すれば利用できるものがあります。

そのため、確定申告の必要性には、「譲渡所得の発生」と「税金特例の利用」の2つの判断ポイントがあります。

確定申告の判断のフローチャートは概念図で示すと、以下の通りです。

10-2.譲渡所得を計算する

確定申告の必要性を判断するためには、譲渡所得の計算が必要です。

譲渡所得は以下の式で計算されるものになります。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

譲渡価額とは売却額です。

取得費とは土地は購入価額、建物は購入価額から減価償却費を控除した額となります。

譲渡費用は仲介手数料等の売却に要した費用です。

譲渡所得は、計算の結果、マイナスとなることもあります。

マイナスとなった場合は「譲渡損失」と呼びます。

譲渡所得の計算方法については、以下の関連記事をご参考ください。

【関連記事】

マンション・戸建売却シミュレーションエクセル・確定申告の計算方法も解説

不動産売却の固定資産税精算金は譲渡価額に含めるの?譲渡所得を解説

10-3.利用する税金特例を決定する

マンションや戸建ては、以下の要件を満たすと「居住用財産」に該当し、特例を使える可能性が出てきます。

居住用財産は使える特例が5つあるため、その中から利用する特例を選択して決定します。

税金特例を使う場合には、「確定申告」が必要となります。

居住用財産の定義は以下のようになります。

【居住用財産の定義】

1.現に居住している家屋やその家屋と共に譲渡する敷地の譲渡の場合

2.転居してから3年後の12月31日までに、居住していた家屋やその家屋と共に譲渡するする敷地の譲渡の場合(この間に貸付や事業用に供していても適用となる)

3.災害などにより居住していた家屋が滅失した時は、災害のあった日から3年を経過する日の属する年の12月31日までに、その敷地だけ譲渡する場合

4.転居後に家屋を取り壊した場合には、転居してから3年後の12月31日までか、取壊し後1年以内か、いずれか早い日までに譲渡する場合(取壊し後にその敷地を貸し付けたり、事業の用に供したりすると適用外となる)

居住用財産で使える可能性のある特例は、以下の5種類です。

ここでは、利用頻度の高い「3,000万円の特別控除」と「居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例」だけに絞って解説します。

10-3-1.「3,000万円の特別控除」

3,000万円の特別控除とは、利用すると譲渡所得が以下のように計算されます。

【3,000万円特別控除を適用した場合の譲渡所得】

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 3,000万円

3,000万円の特別控除を適用した結果、譲渡所得がマイナスとなれば、譲渡所得はゼロとして扱われ、税金は発生しません。

税金は発生しませんが、特例を利用するためには「確定申告」が必要となります。

ただし、購入物件で住宅ローン控除を使う場合は、3,000万円の特別控除を利用することができません。

住宅ローン控除を使う場合には、譲渡所得で発生する税金を納めることになります。

確定申告に関しては、「譲渡所得による納税」と「住宅ローン控除の利用」のため、いずれにしても必要です。

【関連記事】

3000万円特別控除は住宅ローン控除と併用できないの?利用上の注意点を解説

10-3-2.「居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例」

居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例とは、源泉徴収税額の還付を受けることができる特例です。

譲渡資産と買換え資産で、以下の要件を満たすと利用することが可能です。

【譲渡資産の定義】

平成31年12月31日までの間に譲渡される自己の居住の用に供する家屋またはその敷地で、その譲渡した年の1月1日において所有期間が5年を超えるもののうち、次の1から4のいずれかに該当するものであること

1.現に自分が住んでいる住宅

2.以前に自分が住んでいた住宅で、自分が住まなくなった日から3年後の12月31日までの間に譲渡されるもの

3.「1.」や「2.」の住宅及びその敷地

4.災害によって滅失した「1.」の住宅の敷地で、その住宅が滅失しなかったならば、その年の1月1日における所有期間が5年を超えている住宅の敷地

ただし、その災害があった日以後3年を経過する日の属する年の12月31日までに譲渡されるものに限る。

【買換え資産の定義】

1.譲渡資産の譲渡した年の前年の1月1日から翌年12月31日までの間に取得される自己の居住用に供する家屋またはその敷地

2.その家屋の居住部分の床面積が50㎡以上であること

3.その取得の日から取得した年の翌年の12月31日までの間に自己の居住の用に供すること、または供する見込みであること

4.繰越控除を受けようとする年の12月31日において、買換え資産に係る住宅借入金等(返済期間10年以上のローン契約等によるもの)の金額を有していること

要件のポイントとしては、買換え資産に「返済期間10年以上のローン契約」があることという点です。

居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例は、3,000万円特別控除とは異なり、購入物件で住宅ローン控除と一緒に使うことができます。

譲渡損失が出た場合の特例に関しては、以下の関連記事で詳しく解説しています。

【関連記事】

マンション・戸建てで売却損失が出た場合の確定申告と税金計算方法を解説

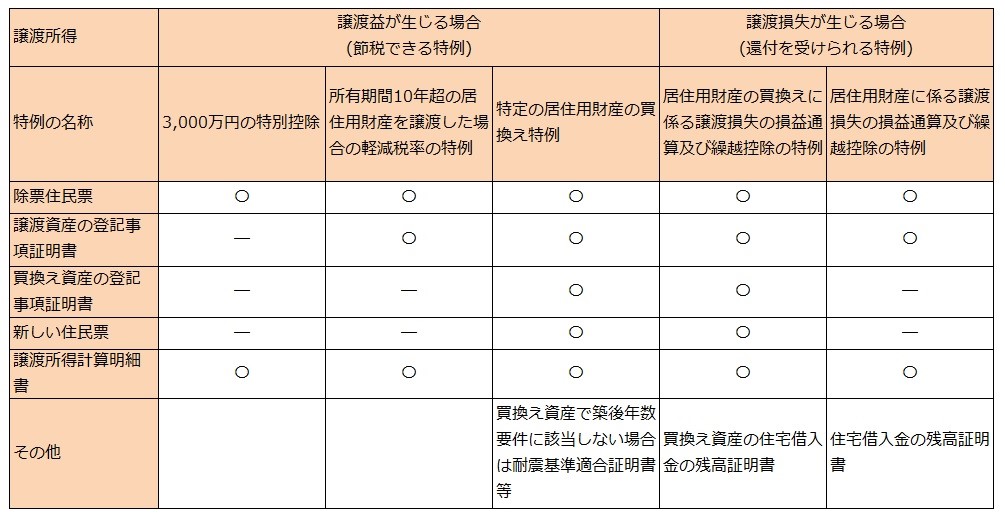

10-4.必要な書類を準備する

どの特例を利用するかを決めたら、確定申告に必要な書類を準備します。

各特例で確定申告に必要な書類は以下の通りです。

どの特例でも「除票住民票」は必ず必要です。

国税庁の電話相談センターに問い合わせたところ、除票住民票や登記簿謄本に関しては、特に「3ヶ月以内等の取得の有効期限は定めていない」との回答を得ています。

除票住民票は引越しのタイミングでとっても構わないので、事前に取得しておきましょう。

11. STEP9:確定申告を行う

いよいよ最後の確定申告です。

確定申告は、売却した翌年の2月16日から3月15日までの間に行います。

不動産を売却したときの確定申告は、計算が難しいため市区町村が主催する確定申告の無料相談に出向くことをぜひおススメします。

無料の税務相談では、近隣の税理士が個別に確定申告書を見てくれて、その場で書き方を修正してくれます。

無料相談を効果的に利用するには、ある程度、自分で作っていき、書き方が分からない部分を明確にした上で持っていくのが良いです。

各市区町村に問合せをして、無料の税務相談を活用しましょう。

12.まとめ

以上、ここからが知りたい!戸建てマンション売却の契約後の流れ9ステップについて解説してきました。

特に売買契約から引き渡しまでの間は時間が短く、かつ、やることが多いです。

早めにやることを把握し、段取り良く進める必要があります。

確定申告を終えたら、本当に目的地の到達です。

「ここで本当に音声案内を終了します。運転お疲れさまでした。(笑)」