一括査定を使ってマンション売却を始める前に、知っておくべきポイントがあります。

いきなり不動産会社に査定依頼してしまうと「待ってました!」と言わんばかりに査定が行われ、あれよあれよという間に話が進んでしまいます。

有利な条件でマンションを売却するには、査定を依頼する前に身に着けたい知識があります。

そこでこの記事では、マンション売却で一括査定を利用する前に知るべき5つのポイントについてご紹介します。

| この記事の筆者:竹内英二 (不動産鑑定事務所:株式会社グロープロフィット代表取締役) 保有資格:不動産鑑定士・宅地建物取引士・中小企業診断士・不動産コンサルティングマスター・相続対策専門士・賃貸不動産経営管理士・不動産キャリアパーソン |

目次

1.不動産会社を1社に決める必要はない

マンションを売却する際、高く売ってくれそうな不動産会社を選ぼうとする人がいます。

しかしながら、この「選ぶ」という行為はそもそも必要がありません。

不動産会社に依頼する仲介は、何社に依頼しても大丈夫ですので、1社だけを選ぶ必要はないということです。

仲介とは、不動産会社が仲立ちして買主を探してくることをいいます。

不動産会社に仲介を依頼する契約を「媒介契約」と呼びます。

この媒介契約には「一般媒介契約」、「専任媒介契約」、「専属専任媒介契約」の3種類があります。

3つの媒介契約のうち、「専任媒介契約」と「専属専任媒介契約」は1社の不動産会社にしか依頼できない契約です。

「専属専任媒介契約」については、自分で買主を見つけてくることすらできない契約になります。

一方で、「一般媒介契約」は同時に複数の不動産会社に仲介を依頼できる契約です。

「一般媒介契約」を利用すれば、不動産会社を1社に決める必要はなく、何社にも売却を依頼することができます。

例えば、5社の不動産会社に仲介を依頼すれば、それだけSUUMOやHOME’S等のポータルサイトに掲載される物件広告が多くなります。

物件広告が多くなれば、その分買主が見つかる確率が上がりますので、売却しやすくなります。

選んだ不動産会社が悪く、マンションがなかなか売却できないという失敗もなくなります。

また、気になる値段ですが、不動産会社へ支払う仲介手数料は何社に依頼しても1社に依頼するのと同じです。

それは、仲介手数料が成功報酬であるためです。

例えば、仮に3社に一般媒介で仲介を依頼しても、売却を決めのは最終的に1社のみとなります。

仲介手数料は売却を決めた1社のみに支払えばよく、他の2社へは支払う必要がありません。

そのため、何社に仲介を依頼してもかかる手数料は同じということです。

売却においては、一般媒介は売主にとって有利な契約になります。

不動産会社選びに悩む必要はありません。

まずは、不動産会社を1社に絞る必要はないということを知っておきましょう。

【関連記事】

2.査定価格は売れる価格ではない

マンション売却の相談を不動産会社に行うと、最初に行われるのは「査定」です。

中古マンションは、まず売る値段が決まっていませんので、査定を行って値段設定をする必要があります。

ここで、良くある誤解として査定価格が「売れる価格」と勘違いしてしまうということです。

多くの人はA社が4,000万円、B社が3,500万円と査定してきたら、A社は4,000万円で売ってくれるのだろうと思ってしまいます。

しかしながら、この査定価格は売却を保証する価格ではなく、ただの「予想価格」です。

また、査定価格は予想だけにとどまらず、営業的な要素も含む価格になります。

売主からすると、A社が4,000万円、B社が3,500万円と査定してきたら、多くの人がA社に頼みたくなります。

高く査定する方が仕事を取りやすいということであれば、不動産会社は高く査定したがるのが普通です。

しかも、査定価格は売却を保証する価格ではないため、不動産会社は高く査定しても痛くもかゆくもありません。

すると、査定価格というのは、どんどん高くなっていく傾向にあります。

査定を依頼する際は、「査定価格は実力以上に高い可能性がある」ということをしっかりと認識しておく必要があります。

査定価格には営業的な要素も含むため、高い査定価格を信じて不動産会社を選んでしまうことは危険です。

そもそも不動産会社を1社に選ぶ必要はありません。

高い査定価格を出した不動産会社にも、低い査定価格を出した不動産会社にも一般媒介で依頼すれば良いのです。

また、特に住宅ローン残債が残っている人は、査定価格に対する過度な期待は禁物です。

査定価格が住宅ローン残債をギリギリ上回っている程度だと、売却額で住宅ローン残債を返済できるか、かなり怪しくなります。

不動産の売却では、仲介手数料や税金などの費用が発生します。

査定化価格の時点でギリギリだと、売却代金による返済は難しい可能性があります。

売却前にしっかりとシミュレーションしておきましょう。

住宅ローン残債を抱えている人は、低い査定価格を重視して、保守的に資金計画を立てるようにしてください。

【関連記事】

3.仲介手数料は値切れる

不動産会社に支払う仲介手数料は、値切れる性質のものです。

マンション売却の相談をすると、査定が行われ、あれよあれよという間に話が進みます。

しかしながら、肝心の仲介手数料の話が一切出てきません。

仲介手数料は、売買契約時に50%の支払を行うことになりますが、そこではじめて仲介手数料の話が出てくることが良くあります。

売買契約のタイミングだと、「売却が決まって良かった」という状況なので、とても仲介手数料を値切れる雰囲気ではありません。

不動産会社は、仲介手数料を法律で定められた上限額の目一杯で請求してくることが通常です。

仲介手数料は物件価格が400万円超の取引になると「取引金額×3%+6万円」が上限額となります。

仮に4,000万円で売却できたら126万円(+消費税)もするので、仲介手数料は結構な金額となります。

なんとか値切りたいものの、タイミングを逸してしまい、値切れないことが多いです。

まず、仲介手数料の規定は、あくまでも上限額が定められているだけであるということを知っておく必要があります。

仲介手数料がいくらになるかというのは交渉次第です。

仲介手数料の交渉は、早い段階で行わないと、タイミングを逸してしまうため、どんどんやりにくくなっていきます。

仲介手数料を値引きするには、依頼する前に仲介手数料の金額を握ってしまうのが一番効果的です。

依頼の段階で仲介手数料を値引きできなければ、その不動産会社に依頼しなければ良いだけの話ですので、後で交渉負けすることもありません。

値引き交渉は「買う前」に行うのがセオリーですが、マンションの売却では不動産会社に依頼する前が「買う前」のタイミングに相当します。

依頼前であれば、「仲介手数料は70%にしてくれたら、御社に依頼します。それが嫌なら他社に頼みます。」というような交渉も可能です。

依頼をした後に交渉しようとすると、パワーも要しますし、成功確率もグンと下がってしまいます。

仲介手数料は、値引き交渉が可能なものの、依頼してしまった後だと、値引きしにくいという性質があります。

交渉のタイミングは依頼前がベストということを知っておきましょう。

【関連記事】

4.不動産会社は税金の専門家ではない

マンションを売却すると、売却額次第では税金が発生する場合があります。

マンション売却時の税金は、ルールが非常に複雑です。

税金に関しては、不動産会社に相談したいところですが、不動産会社は税金の専門家ではないため、税金についてはしっかりと調べておく必要があります。

まず、マンションのような自宅は売却すると「3,000万円特別控除」を使えるため、税金が発生しないことが多いです。

「3,000万円特別控除」は、不動産会社も知っている人が多いため、うかつに「3,000万円特別控除というのがあるので、売却しても税金はかかりませんよ」という人がいます。

しかしながら、住み替えにおいて購入物件で住宅ローン控除を利用する場合、売却では「3,000万円特別控除」を併用して使えないというルールがあります。

税金はかからないものと思っていたにも関わらず、購入物件で住宅ローン控除を利用するがために、税金を払うことになったというケースは良くあります。

また、住み替えで購入する物件も、中古住宅で住宅ローン控除を利用できない物件だったというケースもあります。

「3,000万円特別控除」と「住宅ローン控除」は、よく使う税金特例ですので、十分に要件を確認するようにしてください。

【関連記事】

一方で、マンションの売却では譲渡損失が発生すると、税金が戻ってくるという特例があります。

譲渡損失とは、譲渡価額が取得費と譲渡費用の合計を下回る場合を指します。

譲渡損失 = 譲渡価額 - 取得費 - 譲渡費用 < ゼロ

譲渡価額とは売却額です。

取得費とは土地は購入価額、建物は購入価額から減価償却費を控除した額となります。

譲渡費用は仲介手数料等の売却に要した費用です。

譲渡損失が出た場合の特例は、「買い替えを行う場合に使える特例」と、「オーバーローン(住宅ローン残債が売却額よりも大きくなること)が発生した場合に使える特例」の2種類があります。

譲渡損失が出た場合の特例は、お得ですが要件が複雑です。

例えば買い替えを行う場合に使える特例では、購入する資産で「返済期間10年以上のローン契約」があることが要件となります。

譲渡損失の特例を使えると思っていたにも関わらず、購入物件でローンを組まなかったために譲渡損失の特例を使えなかったというケースは良くあります。

譲渡損失が出そうな場合には、譲渡損失の特例で購入物件の要件もしっかりと確認した上で、次に購入する物件を探すようにしてください。

【関連記事】

5.インスペクションを検討した方が良い物件がある

インスペクション(建物状況調査)とは、既存住宅の基礎、外壁等の部位ごとに生じているひび割れ、雨漏り等の劣化・不具合の有無について、建物の専門家が行う目視、計測等による調査のことです。

住宅の売却において、インスペクションは徐々に普及しつつあります。

インスペクションは中古の戸建て住宅を意識した制度ですが、マンションにおいてもやった方が良い物件があります。

それは、「昭和56(1981)年6月1日以降の建築で、かつ、築25年超のマンション」です。

まず、築25年超のマンションは、そのまま売却すると購入者が住宅ローン控除を利用することができません。

住宅ローン控除が利用できない物件であるため、売却しにくくなります。

築25年超のマンションのマンションで住宅ローン控除を利用できるようにするには、「既存住宅売買瑕疵(かし)保険に加入している」ことが要件となります。

瑕疵担保保険(以下、「瑕疵担保保険」と略)とは、住宅の特定部分の隠れた瑕疵が見つかった場合に生じる補修費用などの経済的な負担を保険金でカバーすることができる保険です。

瑕疵担保保険を付保するには、以下の2つの要件を満たす必要があります。

【瑕疵担保保険の付保要件】

1.新耐震基準に適合している建物であること

2.インスペクション(建物状況調査)に合格していること

新耐震基準とは、昭和56(1981)年6月1日以降に建築された建物を指します。

昭和56(1981)年6月1日以降に建築された建物でも、築25年超のマンションはそのままだと瑕疵担保保険に加入することができません。

瑕疵担保保険に加入できるようにするには、インスペクションに合格する必要があります。

瑕疵担保保険は、買主でも加入できますので、最低でもインスペクションに合格しておけば、後は買主側で瑕疵担保保険を付保して住宅ローン控除が適用できる物件に変えることができます。

マンションの場合、インスペクションがあまり意味のないものと感じて実施しない人が多いです。

不動産会社も、「やってもやらなくても、どちらでも良いですよ」とアドバイスしてしまう人もいます。

しかしながら、「昭和56(1981)年6月1日以降の建築で、かつ、築25年超のマンション」であれば、実施する価値が十分にあります。

インスペクション費用は、マンションの場合、5万円程度です。

5万円で売却のしやすさが変わってきますので、要件にあてはまる人は、インスペクションも検討してみましょう。

【関連記事】

6.マンション売却の相談ならHOME4U

ある程度、心の準備ができたら、マンション売却の相談を行います。

マンション売却の相談なら、一括査定サイトのHOME4Uの利用がおススメです。

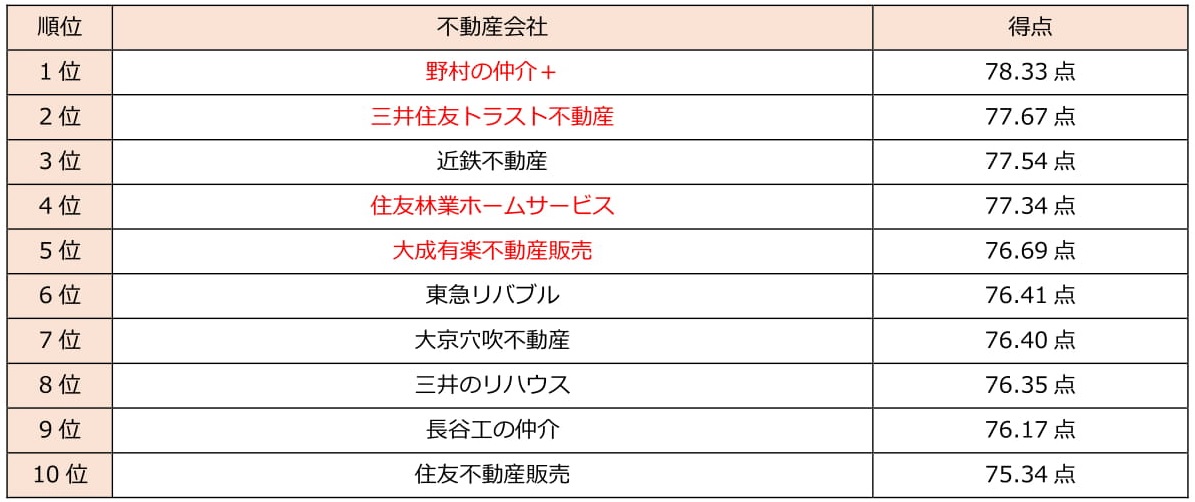

以下にオリコンが行っている実際の利用者が評価した不動産仲介の顧客満足度ランキングを示します。

下表のうち、赤字で示された企業はHOME4Uの登録企業となっています。

HOME4Uでは、満足度の高いTOP5社のうち、なんと「野村の仲介+」、「三井住友トラスト不動産」、「住友林業ホームサービス」、「大成有楽不動産販売」の4社に無料で査定依頼ができてしまいます。

マンション売却をするなら、HOME4Uを使って相談するのが最適です。

マンション売却でおススメの不動産会社に査定依頼ができますので、HOME4Uを使って、ぜひ相談してみてください。

【関連記事】

7.まとめ

以上、マンション売却で一括査定を利用する前に知るべき5つのポイントについて見てきました。

- 不動産会社は一般媒介契約を使えば1社に決める必要はありません。

- 査定価格は売れる価格ではなく、高めに査定されることが多いです。

- 仲介手数料は値切れますが、依頼の前がベストの交渉タイミングとなります。

- 不動産会社は税金の専門家ではないため、要件はしっかりと自分で確認するようにしてください。

- 昭和56(1981)年6月1日以降の建築で、かつ、築25年超のマンションはインスペクションを実施することをおススメします。

準備ができたら、HOME4Uを使ってマンション売却の相談をしてみましょう。

【あわせて読みたい】