これから中古マンションを購入する人の中には、築年数は何年までのものを購入すれば良いのか知りたいと思っている人も多いです。

中古マンションを購入するなら、築年数はズバリ「築25年以内」の物件がおススメになります。

中古マンションは、築25年を過ぎると、原則としてお得な税制が利用できなくなります。

また、築25年超の物件でも、昭和56年(1981年)6月1日以降のマンションであれば、お得な税制を利用できる物件に変えることができます。

さらに、お得な税制は築年数だけでなく、誰から買うかも重要です。

税制制度に関しては、個人から買うより、不動産会社から購入した方が圧倒的に有利になります。

そこで、この記事では「中古メンション購入の築年数に関する注意点」について解説します。

この記事を読むことで、あなたは中古マンションの築年数は何年のものを購入すれば良いのか分かるようになります。

ぜひ最後までご覧ください。

| この記事の筆者:竹内英二 (不動産鑑定事務所:株式会社グロープロフィット代表取締役) 保有資格:不動産鑑定士・宅地建物取引士・中小企業診断士・不動産コンサルティングマスター・相続対策専門士・賃貸不動産経営管理士・不動産キャリアパーソン |

目次

1.床面積は50㎡以上の物件を選ぶこと

中古マンション購入では、様々な税制優遇を受けることができますが、その条件には築年数以外に床面積にも条件があります。

税制優遇を受けるには、床面積が50㎡以上の物件を購入する必要があります。

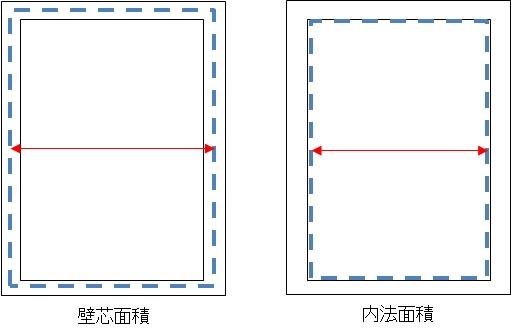

50㎡というのは、登記簿謄本に記載された占有面積のことであり、内法(うちのり)面積のことを指します。

マンションの面積には、壁の中心部から測定した壁芯(へきしん)面積と、壁の内側から測定した内法面積の2種類があります。

一般的に、広告やパンフレットに記載されている面積は壁芯面積で表記されています。

それに対して、登記簿謄本に記載されている面積は内法面積です。

税制優遇を受けるには、内法面積が50㎡以上必要ですので、壁芯面積に換算すると55㎡程度の面積が必要となります。

2DKあたりの間取りで、壁芯面積が53~56㎡程度と記載されているような場合、内法面積が50㎡以上あるかキワドイ感じです。

よって、53~56㎡程度の面積の物件を購入する場合には、必ず登記簿謄本の面積が50㎡以上であることを確認してから購入するようにしましょう。

2.築25年以内が良い理由

中古マンションの購入では、築25年以内の物件を購入することが基本です。

内法面積が50㎡以上で、かつ、築25年以内の物件であれば、「住宅ローン控除」や「登録免許税の軽減」、「贈与税の非課税制度」等の様々な税制メリットを受けることができます。

この章では、各税制の要件についてご紹介します。

2-1.住宅ローン控除が受けられる

住宅ローン控除とは、令和3年12月末日までに自分が住むための住宅の取得等を行うため返済期間10年以上の住宅ローンを利用した場合、居住年から10年間にわたり年末の借入残高に応じて所得税額などから一定額の控除を受けられる制度です。

中古マンションを購入して、住宅ローン控除を受けるには、以下の要件を満たす必要があります。

1.合計所得金額が3,000万円以下の人。

2.中古住宅を取得し、平成21年1月1日から令和3年12月31日までに、その住宅を自己の居住の用に供すること

3.取得後6ヵ月以内に居住し、控除を受ける年の12月31日まで引き続き居住していること。

4.自分が住むための住宅であり、床面積の50%以上が居住部分であること。

5.内法面積が50㎡以上であること。

6.金融機関等から10年以上のローンを組んでいること。

7.以下のいずれかの要件を満たした住宅であること。

(ア)木造などの非耐火建築物は築20年以内、耐火建築物は築25年以内であること。

(イ)築年数にかかわらず新耐震基準に適合する住宅であることが証明されたこと。

(ウ)既存住宅売買瑕疵保険に加入していること(加入後2年以内のものに限る)。

まず、「内法面積が50㎡以上」の面積が必要です。

次に築年数の要件ですが、「7.以下のいずれかの要件を満たした住宅であること。」のうち、(ア)の「耐火建築物は築25年以内」がマンションの築年数の要件に該当します。

マンションは、通常、鉄筋コンクリート造や鉄骨鉄筋コンクリート造で造られていますが、これらは燃えにくい耐火建築物に該当します。

マンションは耐火建築物ですので、他の要件を満たし、かつ、築25年以内の物件を購入すれば住宅ローン控除を利用できることになります。

ちなみに「7.(イ)または(ウ)」の要件は築25年超を過ぎた物件で住宅ローン控除を使える要件です。

【関連記事】

2-2.登録免許税の軽減が受けられる

登録免許税とは、不動産の所有者や住宅ローンの設定内容が記載された登記簿謄本の名義変更を行うために必要な税金です。

登録免許税は以下の式で計算されます。

登録免許税 = 固定資産税評価額 × 税率

税率は、原則、本則となりますが、一定の要件を満たすと軽減措置の税率が適用されることになり、登録免許税が安くなります。

中古マンションで登録免許税の軽減措置を受けるには、以下の要件を満たす必要があります。

1.自分が住むための住宅であり、床面積の90%以上が居住部分であること。

2.内法面積が50㎡以上であること。

3.取得後1年以内に登記をすること。

4.以下のいずれかの要件を満たした住宅であること。

(ア)木造などの非耐火建築物は築20年以内、耐火建築物は築25年以内であること。

(イ)築年数にかかわらず新耐震基準に適合する住宅であることが証明されたこと。

(ウ)既存住宅売買瑕疵保険に加入していること(加入後2年以内のものに限る)。

登録免許税に関しても、「内法面積が50㎡以上」と「築25年以内」の2つがポイントです。

他の要件を満たし、かつ、築25年以内の物件を購入すれば購入時の登録免許税が安くなるということを知っておきましょう。

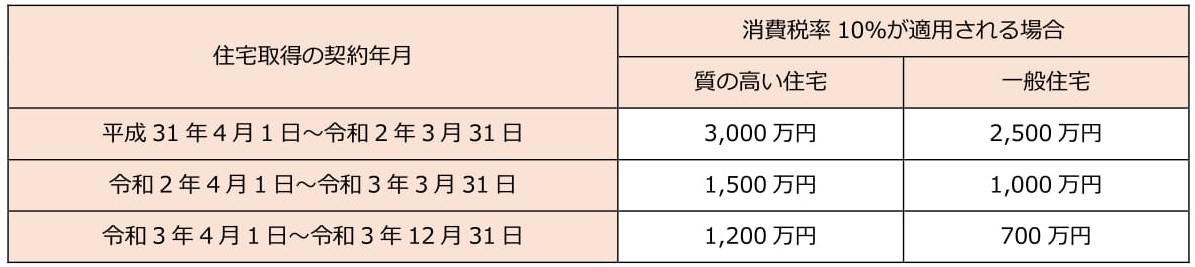

2-3.贈与税の住宅取得等資金の非課税制度が使える

住宅取得等資金の非課税特例とは、親などから住宅取得のための贈与を受けた人が、贈与を受けた年の翌年3月15日までにその資金を自分の住宅の購入に充て、同日までに居住の用に供した場合、その資金のうち一定額までは贈与税が非課税となる制度です。

この制度は、例えば中古マンションの取得のために親から贈与を受けた場合、所定の額を限度に贈与税が非課税となります。

贈与税の非課税限度額は、住宅の取得時期と購入する住宅によって異なり、その金額は以下の通りです。

上表の質の高い住宅とは、以下のいずれかの基準に適合する住宅を指します。

1.断熱等性能等級(3)の等級4の基準又は一次エネルギー消費量等級(3)の等級4もしくは等級5の基準に適合する住宅用の家屋と同程度にエネルギーの使用の合理化に著しく資すると認められること

2.耐震等級(構造躯体の倒壊等防止)(4)の等級2もしくは等級3の基準又はその他(地震に対する構造躯体の倒壊等防止及び損傷防止)(4)の免震建築物の基準に適合していること

3.高齢者等配慮対策等級(専用部分)(4)の等級3、等級4又は等級5の基準に適合していること

住宅取得等資金の非課税制度を利用するには、以下の要件を満たす必要があります。

1.原則として、贈与を受けた年の翌年の3月15日までに取得して居住すること。

2.贈与を受けたものが住むための住宅(床面積の50%以上が居住部分である住宅)であること。

3.内法面積が50㎡以上240㎡以下であること。

4.以下のいずれかの要件を満たした住宅であること。

(ア)木造などの非耐火建築物は築20年以内、耐火建築物は築25年以内であること。

(イ)築年数にかかわらず新耐震基準に適合する住宅であることが証明されたこと。

(ウ)既存住宅売買瑕疵保険に加入していること(加入後2年以内のものに限る)。

住宅取得等資金の非課税制度に関しても、「内法面積が50㎡以上」と「築25年以内」の2つがポイントです。

祖父や祖父母から支援を受けて住宅を購入する場合には、他の要件を満たし、かつ、築25年以内の物件を購入すると贈与税を払わなくても済むことになります。

贈与を受ける予定の人は、住宅取得等資金の非課税制度を積極的に活用しましょう。

3.築25年以内の物件購入の注意点

この章では、築25年以内の物件購入の注意点について解説します。

3-1.人気は築20年以内の物件に集中している

中古マンションは、税制優遇に「築25年」という明確なラインを設けているため、買主の人気は築20年以内の物件に集中しているのが実態です。

築20年以内の物件は、人気があるため、なかなか購入しにくいというのが注意点となります。

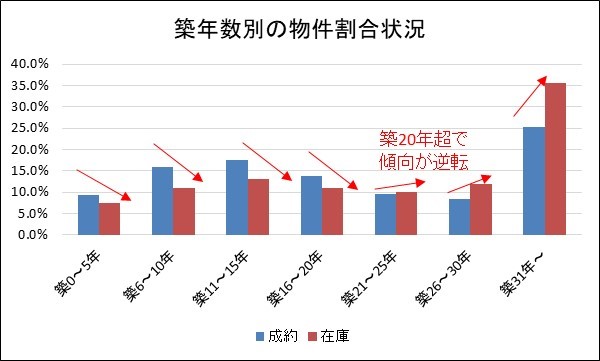

公益財団法人東日本不動産流通機による「築年数から見た首都圏の不動産流通市場(2018年) 」では、築年数別の物件の割合を公表しています。

下図のグラフで、青は実際に売れた「成約」の物件割合、赤はまだ売れていない「在庫」の割合です。

成約している物件の割合は、築20年以内に集中しています。

築20年以内は成約の割合が高く、在庫の割合が低いです。

つまり、売りに出るとすぐに売却されてしまうということを意味しています。

一方で、築20年を超えると在庫の割合が高く、成約の割合が低いです。

特に、築25年超からは在庫の割合が顕著に増えており、皆が敬遠して購入していないことがわかります。

つまり、築25年超の物件は売れずに余っているということです。

築25年以内の物件は皆が購入したがる物件となり、争奪戦となります。

狙っているエリアで、築25年以内の物件が出てきたら、パッと決断できるように準備をしておくことが重要です。

3-2.修繕積立金は5年ごとに上がる

中古マンションは、修繕積立金は5年ごとに上がることが一般的です。

マンションの修繕積立金は、マンションの管理組合が金額を決めています。

修繕積立金は、5年に1度のペースで見直されるのが一般的です。

購入時の修繕積立金がずっと続くわけではないので、ご注意ください。

中古マンションの購入では、修繕積立金の増額予定もしっかりと聞いておくことをおススメします。

特に、築19年や築24年のような5年刻みの直前の物件では、購入時に増額後の予定額が判明していることがあります。

あらかじめ増額後の金額を知っておけば、後から「こんなはずじゃなかった」となることはありません。

一方で、購入のタイミングによっては、「増額したばかり」ということもあります。

増額したばかりであれば、しばらく上がる予定はないため、当面は安心です。

中古マンションを購入する際は、修繕積立金の改定状況を不動産会社に必ずヒアリングしておきましょう。

4.最低でも昭和56年(1981年)6月1日以降の物件を買うこと

築25年以内で気に入った物件がない場合、最低でも昭和56年(1981年)6月1日以降の物件を買うことをおススメします。

昭和56年(1981年)6月1日以降に建築確認申請を通った建物については、新耐震基準と呼ばれる建物です。

2019年時点では、築38年以内の建物が該当しますので、築25年以内であれば必ず新耐震基準となります。

それに対して、昭和56年(1981年)5月31日以前に建築確認申請を通している建物については、旧耐震基準と呼ばれる建物です。

阪神淡路大震災では、被害を受けた多くの建物が旧耐震基準の建物であったため、くしくも阪神淡路大震災によって、新耐震基準の耐震性が証明されました。

新耐震基準の建物であれば、大地震で倒壊しにくい建物であることから、安心です。

また、「住宅ローン控除」や「登録免許税の軽減」、「贈与税の非課税制度」等の適用要件の中には、必ず以下のような要件がありました。

以下のいずれかの要件を満たした住宅であること。

(ア)木造などの非耐火建築物は築20年以内、耐火建築物は築25年以内であること。

(イ)築年数にかかわらず新耐震基準に適合する住宅であることが証明されたこと。

(ウ)既存住宅売買瑕疵保険に加入していること(加入後2年以内のものに限る)。

ここで、注目すべきは(ウ)の「既存住宅売買瑕疵(かし)保険に加入している」という要件です。

既存住宅売買瑕疵保険(以下、「瑕疵担保保険」と略)に加入していれば、築25年超であっても「住宅ローン控除」や「登録免許税の軽減」、「贈与税の非課税制度」等が適用できるようになります。

瑕疵担保保険とは、住宅の特定部分の隠れた瑕疵が見つかった場合に生じる補修費用などの経済的な負担を保険金でカバーすることができる保険です。

瑕疵とは、売買契約の目的物が通常有すべき品質・性能を欠くことをいいます。

瑕疵担保保険を付保するには、「インスペクションに合格していること」と「新耐震基準を満たしていること」の2つの要件が必要です。

インスペクションとは、主に柱や基礎、壁、屋根などの構造耐力上主要な部分や、外壁や開口部などの雨水の浸入を防止する部分について、専門家による目視や計測等の調査のことを指します。

インスペクションは中古マンション購入時に、売主が了承すれば、買主が申し出ることで行うことができます。

インスペクションに合格後、入居前に買主で瑕疵担保保険を付保すると「住宅ローン控除」なら適用することが可能です。

築25年超の物件でも、新耐震基準の建物なら「住宅ローン控除」を利用できる物件に変えることができますので、購入するなら最低でも昭和56年(1981年)6月1日以降の物件を買うようにしましょう。

尚、築25年超の物件でも、売主側で既に瑕疵担保保険を付保しているケースもあります。

このような物件は、引渡時に「登録免許税の軽減」や「贈与税の非課税制度」の要件を満たしていることになりますので、それぞれの特例も利用可能です。

築25年超の物件を検討する場合には、瑕疵担保保険が付保されているかどうかを必ずチェックするようにしましょう。

瑕疵担保保険とインスペクションについては、以下の記事に詳しく記載しています。

ぜひご参照ください。

【関連記事】

5.築年数よりも重要なのは不動産会社が売主の物件

中古マンションは、築年数に加え、誰から購入するかによっても利用できる税制の内容が異なってきます。

税制優遇措置については、個人の売主から購入するよりも、不動産会社が売主となっている物件を購入する方がお得です。

つまり、不動産会社が個人からマンションを買い取って転売しているような物件がお得な物件となります。

この章では、築年数よりも重要なのは不動産会社が売主の物件についてご紹介します。

5-1.住宅ローン控除額が大きくなる

住宅ローン控除は、所得税額などから一定額の控除できる制度ですが、控除額は売主が誰かによって異なります。

住宅ローン控除額は以下の式で計算されます。

住宅ローン控除額 = 住宅借入金等の年末残高 × 控除率

住宅ローン控除が適用できると、控除率は以下のようになります。

売主が個人の場合、控除対象借入限度額が2,000万円ですので、仮に年末借入金残高が2,000万円超の場合には、ローン控除額の上限は20万円です。

ローン控除額 = 年末借入金残高 × 控除率

= 2,000万円 × 1%

= 20万円

一方で、売主が不動産会社の場合、控除対象借入限度額が4,000万円ですので、仮に年末借入金残高が4,000万円超の場合には、ローン控除額の上限は40万円となります。

ローン控除額 = 年末借入金残高 × 控除率

= 4,000万円 × 1%

= 40万円

このように控除できる金額が大きく異なりますので、少なくとも2,000万円以上の住宅ローンを組む人であれば、「不動産会社が売主」の物件を購入した方がお得です。

5-2.すまい給付金がもらえる可能性がある

すまい給付金制度とは、所得税額や住民税額が少ないことから消費税率の引き上げに伴う住宅ローン控除の拡充をもっても負担軽減効果が十分に及ばない人に対して現金を給付する制度です。

住宅の引渡を受けてから1年以内に給付申請を行えば、住宅取得者の収入および持分割合により決定された給付額が指定の口座に振り込まれます。

給付額は所得に応じて決まりますが、最大で50万円(消費税が10%のとき)です。

すまい給付金については、以下の公式サイトで受給額をシミュレーションできますので、ぜひご利用ください。

住宅ローンを利用する際のすまい給付金制度を適用する要件は、以下の要件を満たす必要があります。

1.宅建業者が売主である住宅(中古再販住宅)であること。

2.住宅を取得して不動産登記上の持分を保有し、その住宅に自分で居住すること。

3.床面積が50㎡以上であること。

4.以下のいずれかの要件を満たした住宅であること。

(ア)既存住宅売買瑕疵保険に加入していること。

(イ)既存住宅性能表示制度を利用していること。

(ウ)建築後10年以内であって、住宅瑕疵担保保険に加入している、または建設住宅性能表示を利用していること。

ポイントとしては、「売主が不動産会社であること」と「床面積が50㎡以上」、「瑕疵担保保険に加入していること」の3つです。

すまい給付金の場合、築年数は関係ありませんが、「瑕疵担保保険の加入」という要件が登場してきます。

不動産会社の方も瑕疵担保保険の加入した方が売却しやすくなるため、積極的に加入しているケースの方が多いです。

不動産会社が売主の物件を購入する場合には、すまい給付金の要件を満たしているかどうか必ず確認するようにしてください。

5-3.不動産会社が売主の物件は取引態様で確認する

不動産会社が売主の物件だと、「住宅ローン控除額が大きくなる」、「すまい給付金がもらえる可能性がある」といったメリットがあります。

さらに、不動産会社から直接購入するため、仲介手数料も発生せず、仲介手数料も無料となります。

すまい給付金でお金がもらえて、仲介手数料も無料となり、さらに購入後の住宅ローン控除による節税額も大きくなりますので、経済的メリットはかなり大きいです。

中古マンションで売主が不動産会社であるかどうかは広告の「取引態様」という部分でわかります。

取引態様とは、物件広告を出している不動産会社の立場を表したものです。

取引態様に「売主」と書かれていれば不動産会社が売主の物件で、「媒介(もしくは仲介)」と書かれていたら、個人等が売主の物件となります。

不動産会社が売主の物件はとてもお得ですので、中古マンションを購入する際は必ず取引態様をチェックするようにしましょう。

取引態様が売主の物件のメリットとデメリットに関しては、以下の記事で詳しく記載していますので、ぜひご参照ください。

【関連記事】

6.まとめ

以上、「中古メンション購入の築年数に関する注意点」について解説してきました。

中古マンションの築年数はズバリ「築25年以内」の物件がおススメです。

築25年以内の物件であれば、「住宅ローン控除」や「登録免許税の軽減」、「贈与税の非課税制度」等が適用できます。

また、築25年超の物件でも瑕疵担保保険に加入している物件であれば、「住宅ローン控除」等は利用可能です。

さらに、税制に関しては、不動産会社が売主の物件の方がお得になります。

「住宅ローン控除額が大きくなる」、「すまい給付金がもらえる可能性がある」等のメリットがありますので、取引態様が売主となっている物件は積極的に検討するのが良いでしょう。

【あわせて読みたい】