マンションや戸建ての購入で、頭金をどれくらい用意すべきか知りたいと思っている人も多いと思います。

一般的に言われる頭金の目安は、物件価格の2割です。

「2割なんてとても無理!」という場合でも、最低限、100万円は用意するようにしてください。

また、頭金以外にも諸費用に関しては自分で用意することが必要です。

諸費用については、購入する物件によっても平均が異なってきますので、どの程度かかるか知っておくことが重要となります。

そこでこの記事では「家購入の頭金と諸費用」について解説致します。

この記事を読むことで、あなたは家購入の頭金の目安や諸費用の平均、費用の項目等について知ることができます。

ぜひ最後までご覧ください。

| この記事の筆者:竹内英二 (不動産鑑定事務所:株式会社グロープロフィット代表取締役) 保有資格:不動産鑑定士・宅地建物取引士・中小企業診断士・不動産コンサルティングマスター・相続対策専門士・賃貸不動産経営管理士・不動産キャリアパーソン |

1.頭金・諸費用・自己資金の目安

家購入では、「頭金」と「自己資金」という2つの言葉が登場します。

頭金とは、物件価格のうち、自分で用意する金額のことです。

それに対し、自己資金とは諸費用まで含んだお金のうち、自分で用意する金額のことを指します。

頭金と自己資金、諸費用の関係を図で表すと、以下の通りです。

まず、頭金は物件価格の20%が目安です。

1,000万円の物件を購入するなら、200万円を自分で用意し、残りの800万円については住宅ローンを借りて購入することになります。

また、家の購入では登記の変更のための登録免許税等の諸費用が発生します。

諸費用についても自分で用意するのが一般的です。

諸費用については、物件価格の4%~10%程度であり、購入する物件によって多少の差があります。

仮に諸費用が物件価格の10%とした場合、頭金20%と諸費用10%を合計した30%が自己資金として必要です。

1,000万円の物件を購入するなら、頭金が200万円、諸費用が100万円かかるため、300万円を用意する必要があります。

家購入の目安として、自己資金は30%程度必要となるということをざっくり理解しておきましょう。

2.物件で異なる平均的な諸費用

諸費用の平均は購入する物件によって、若干異なります。

購入する物件と、物件価格に対する諸費用の平均割合を示すと以下の通りです。

諸費用としては、新築マンションや新築建売戸建てのようなディベロッパーから新築物件を購入するパターンが一番安くなります。

理由としては、新築物件には不動産会社の仲介手数料がかからないためです。

一方で、中古マンションや中古戸建てを購入する場合は、仲介手数料(物件価格の約3%)がかかることから、諸費用の割合は新築物件よりも高くなります。

ただし、中古物件は新築物件よりも総額が低いことから、割合が高くても諸費用の金額そのものは新築物件と大差がないことが多いです。

また、諸費用が一番かかるのは戸建ての注文住宅になります。

注文住宅は、先に土地を購入し、後で建物を建築するのが一般的です。

土地を購入した際に、つなぎ融資と呼ばれるローンを組みますが、建物が完成するまでにつなぎ融資の金利が発生するため、その分諸費用の割合が高くなるのが理由になります。

諸費用の平均的な割合は、購入する物件によって若干異なるということを知っておきましょう。

3.頭金の考え方

この章では頭金の考え方について解説します。

3-1.頭金があると有利な理由

頭金があると有利な理由は、融資審査の際、適用金利が安くなるためです。

大企業に勤めているような条件の良い人でも、頭金ゼロで融資審査を行うと、最優遇金利を受けることができません。

一部の都市銀行などでは、20%の頭金を境に金利を分けている銀行もあります。

また、フラット35でも10%の頭金を境に適用金利を分けています。

もちろん、頭金が多く、借入金が少なければ返済が楽になるというメリットはありますが、頭金があればさらに金利も安くなるというメリットもあるのです。

しかしながら、頭金20%というのはかなりハードルが高いと感じる人もいると思います。

その場合でも、10%は用意する等、ハードルを多少下げてでも頭金を用意することをおススメします。

それでも無理なら、せめて最低100万円を用意して審査を受けるようにしてください。

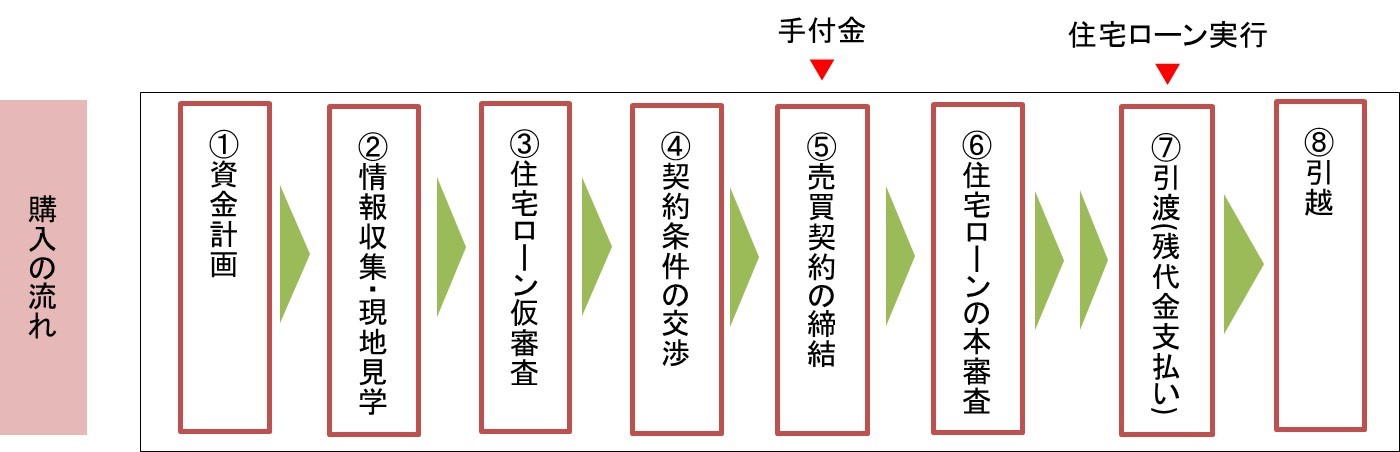

いずれにしても、物件の売買契約時には手付金が必要です。

不動産の購入は、売買契約と引渡を別のタイミングで行います。

手付金は、新築物件なら売買代金の5~10%、中古物件なら売買代金の10~20%が相場です。

住宅ローンの実行(お金が借りられること)されるのは、引渡のタイミングですので、売買契約時には自己資金で手付金を用意しておくことが必要となります。

適用金利を安くするだけでなく、手付金としても必要ですので、頭金は20%を目標に用意しておきましょう。

3-2.頭金が用意できない場合の対応方法

頭金は必要ではあるものの、現代はそもそも住宅ローンの金利が安いため、頭金を貯める前に「早く借りる」方が得という考えもあります。

住宅ローンに関しては、頭金を貯めて40歳で25年ローンを組むよりも、30歳で35年ローンを組んだ方が負担は軽いのも事実です。

そのため、やはり親や祖父母から支援を受けて早く住宅ローンを借りるのが現実的な選択肢となります。

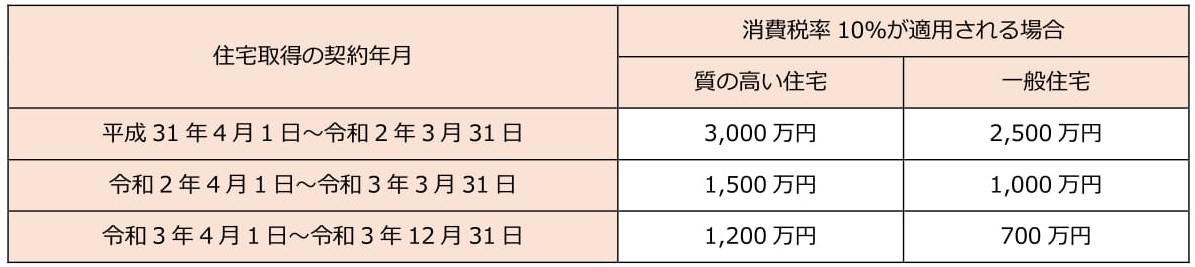

国も、そのような事情をわかっているため、わざわざ「住宅取得等資金贈与の非課税特例」という制度を作ってくれています。

住宅取得等資金贈与の非課税特例とは、住宅の取得に関しては、一定額まで受贈者(お金をもらう子供)に贈与税を課さないという制度です。

贈与税の非課税限度額は、住宅の取得時期と購入する住宅によって異なり、その金額は以下の通りになります。

質の高い住宅等の要件については、以下の国税庁のホームページをご参考ください。

住宅取得等資金の非課税制度を利用するには、購入する住宅が以下の要件を満たすことが必要です。

1.原則として、贈与を受けた年の翌年の3月15日までに取得して居住すること。

2.贈与を受けたものが住むための住宅(床面積の50%以上が居住部分である住宅)であること。

3.面積が50㎡以上240㎡以下であること。

4.中古住宅の場合、以下のいずれかの要件を満たした住宅であること。

(ア)木造などの非耐火建築物は築20年以内、耐火建築物は築25年以内であること。

(イ)築年数にかかわらず新耐震基準に適合する住宅であることが証明されたこと。

(ウ)既存住宅売買瑕疵保険に加入していること(加入後2年以内のものに限る)。

例えば、令和2年3月31日までなら上記の一般住宅を購入しても2,500万円までなら贈与税は非課税となります。

親から受けた贈与は、頭金として利用可能です。

親からの支援は後ろめたく感じる人も多いのですが、住宅取得等資金の非課税制度は家を購入しやすくするために国があえて作ってくれている制度です。

制度趣旨を十分に理解して親からの支援も活用するようにしましょう。

2-3.頭金は将来の売却に影響する

近年は、家の購入は人生に一度きりの体験ではなく、2回以上行う人も増えてきました。

最初から売る前提で家を購入する人も多いです。

将来売却することを考えた際、頭金の存在はとても重要です。

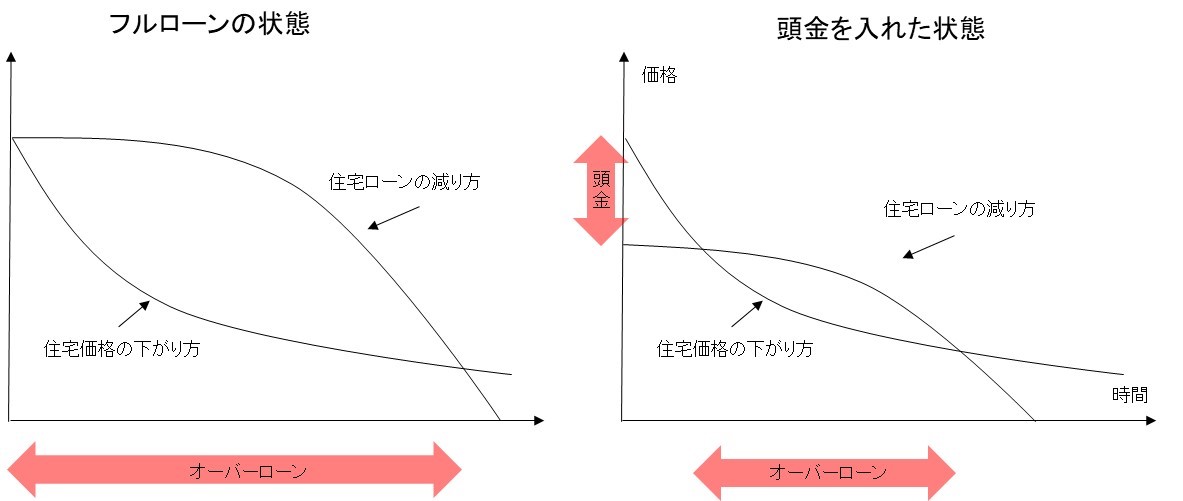

住宅ローンは元利均等返済方式での返済となるため、返済当初はなかなか減らず、後半になってから大きく減ります。

一方で、中古住宅の価格は、新築プレミアムを無くすと大きく値下がりし、その後、徐々に下がります。

住宅には土地価格がありますので、完全にゼロになることはなく、ある程度のところで下げ止まるのが普通です。

住宅ローンの減り方と住宅価格の下がり方の関係を示すと以下のようになります。

中古住宅では、住宅ローンの残債が売却価格を上回ってしまうという現象が起こり得ます。

住宅ローンの残債が売却価格を上回る状態をオーバーローンと呼びます。

オーバーローンは、フルローンで購入すると起こりやすく、頭金が多いと起こりにくくなります。

銀行も頭金の有る人に対して適用金利を下げるのは、頭金があると滞納が発生したときに売却によってローン残高を回収できる可能性が高いからです。

頭金が少ないと、将来、家を売却しにくくなる原因となります。

将来、家を絶対売却しないとは限りません。

いざとなったら売却できるようにするためにも、頭金はしっかりと準備するようにしましょう。

4.諸費用の項目

この章では諸費用の項目について解説します。

4-1.登録免許税

登録免許税とは、不動産の所有者や住宅ローンの設定内容が記載された登記簿謄本の名義変更を行うために必要な税金です。

登録免許税は以下の式で計算されます。

登録免許税 = 固定資産税評価額 × 税率

固定資産税評価額は、売買金額のことではなく、固定資産税を計算するために別途市区町村が評価した金額です。

購入時に売主から開示してもらうことになります。

税率は、原則、本則となりますが、一定の要件を満たすと軽減措置の税率が適用されることになり、登録免許税が安くなります。

登録免許税の軽減措置を受けるには、以下の要件を満たすことが必要です。

1.自分が住むための住宅であり、床面積の90%以上が居住部分であること。

2.床面積が50㎡以上であること。

3.取得後1年以内に登記をすること。

4.中古住宅の場合は、以下のいずれかの要件を満たした住宅であること。

(ア)木造などの非耐火建築物は築20年以内、耐火建築物は築25年以内であること。

(イ)築年数にかかわらず新耐震基準に適合する住宅であることが証明されたこと。

(ウ)既存住宅売買瑕疵保険に加入していること(加入後2年以内のものに限る)。

住宅ローンを借りる際も「借入に伴う抵当権設定登記」を行いますが、同様の要件を満たすと税率が0.4%から0.1%へ減額されます。

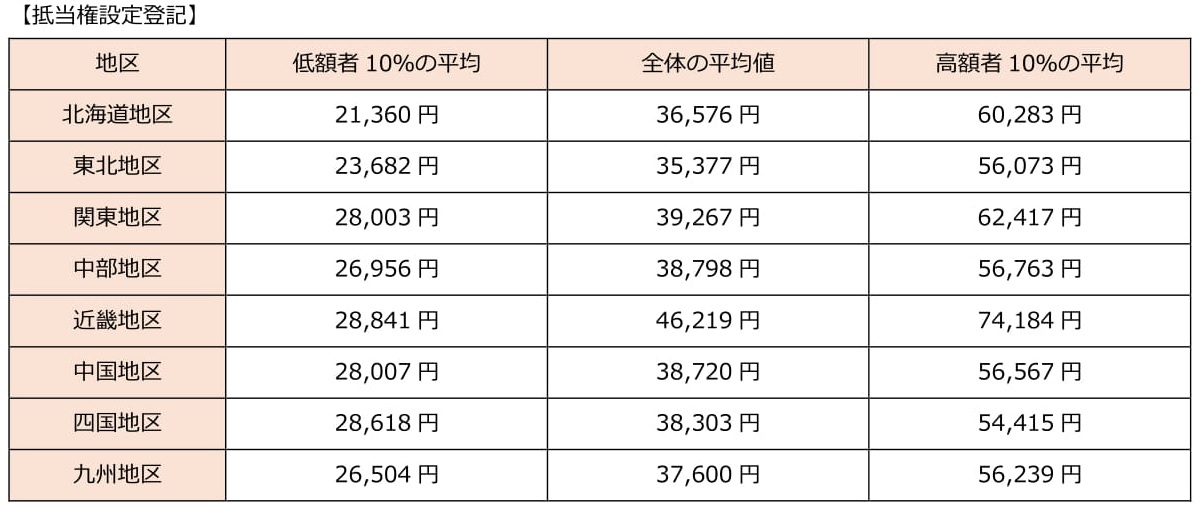

4-2.司法書士手数料

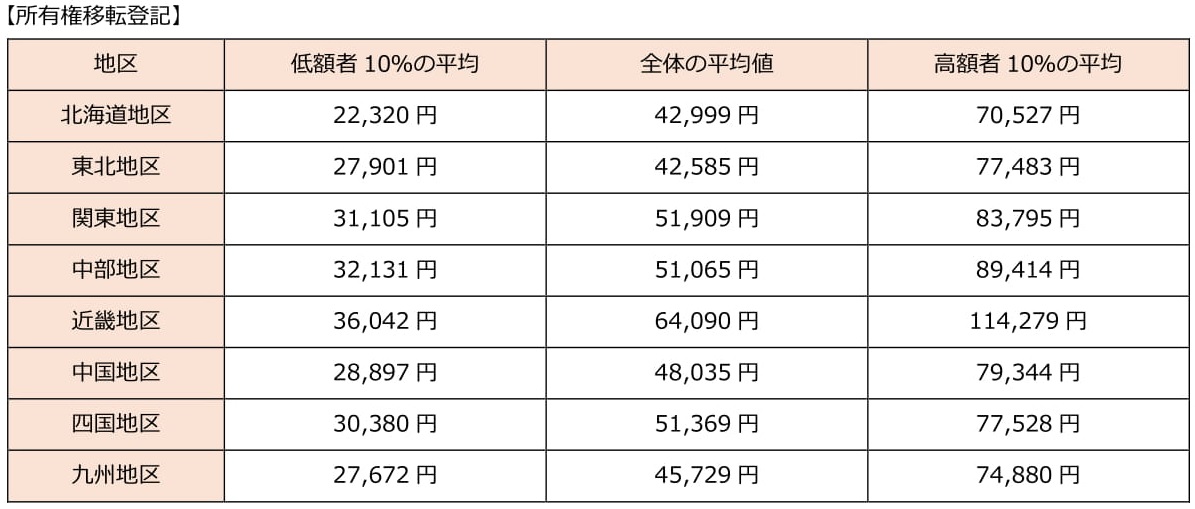

所有権移転登記や抵当権設定登記は、司法書士に依頼して行います。

よって、登録免許税とは別に司法書士手数料が発生します。

日本司法書士連合会による「司法書士の報酬アンケート」によると、司法書士手数料は以下のようになっています。

司法書士費用は、関東地区なら所有権移転登記で5万円前後、抵当権設定登記で4万円前後の費用が必要となります。

4-2.印紙代

不動産の売買契約書は、印紙代が必要です。

印紙税の金額は、売買契約書に記載されている金額によって異なります。

契約書に記載する売買金額と印紙税の金額は以下通りです。

物件価格が1,000万円超5,000万円以下なら1万円、5,000万円超1億円以下なら3万円となります。

4-3.住宅ローンの事務手数料

住宅ローンを組む際は、銀行に事務手数料を支払う必要があります。

事務手数料とは、住宅ローンの手続きのために銀行に支払う手数料のことです。

事務手数料の一般的な相場は「10万円プラス消費税」です。

4-4.住宅ローンの保証料

保証料とは、銀行が指定する保証会社に対して支払う費用です。

保証会社は保証人の役割を果たすため、保証会社が加わることで連帯保証人が不要となります。

現在、多くの銀行が、保証会社と委託契約を締結することが住宅ローンを借りる必須要件となっています。

保証料は、銀行によって扱いが異なります。

金利に0.2%上乗せして支払う方法と、現金一括払いで支払う方法があります。

金額については、金利上乗せ方式よりも現金一括払いの方がトータル金額は安いです。

また、現金一括払いは途中で借り換えや売却等により住宅ローンを一括返済したときに、残りの期間分の保証料が戻ってきます。

保証料は、現金一括払いであれば3,000万円(35年ローン)の住宅ローンで約60万円~70万円程度です。

4-5.火災保険料

住宅ローンを借りる際は、火災保険の加入が必須要件となります。

火災保険は、長期一括契約で契約期間が長いほど安くなります。

火災保険料は、例えば75㎡のマンションであれば、5年一括契約で2万円~3万円程度です。

その他、人によっては地震保険も加入します。

地震保険に加入するには、火災保険に加入することが前提です。

いずれにしても、火災保険の加入は必須であると理解しておきましょう。

4-6.修繕積立一時金(新築マンションのみ)

新築マンションにおいては、修繕積立一時金が発生します。

修繕積立一時金とは、新築マンションの購入時に一括で支払う一時金のことです。

修繕積立金は、通常、毎月払うものですが、新築マンションではディベロッパーが毎月の修繕積立金を安く見せるために購入時に修繕積立一時金を別途徴収することが良くあります。

修繕積立一時金は、相場としては40万円~70万円程度の金額です。

多くのマンションでは、竣工後、管理組合によって修繕積立金の見直しが行われます。

修繕積立一時金は、住民の負担が大きいことから5年後には廃止され、毎月の修繕積立金を引上げ平準化する方向に切り替わるのが一般的です。

4-7.仲介手数料(中古住宅のみ)

中古住宅を購入する際は、仲介手数料が発生します。

不動産購入時の仲介手数料は取引額に応じて、上限額が以下のように規定されています。

例えば、3,500万円の物件を購入したときの仲介手数料は、以下の通りです。

仲介手数料 = 取引額 × 3% + 6万円

= 3,500万円 × 3% + 6万円

= 111万円

仲介手数料にはさらに消費税がかかります。

税込仲介手数料 = 111万円 × 1.1 (2019年10月以降10%を適用)

= 122.1万円

尚、中古住宅であっても、不動産会社が売主の物件であれば、仲介手数料は生じません。

不動産会社が売主の物件は、数こそ少ないですが、多くのメリットがあります。

不動産会社が売主の物件に関しては以下の記事に詳しく記載していますので、ぜひご参照ください。

【関連記事】

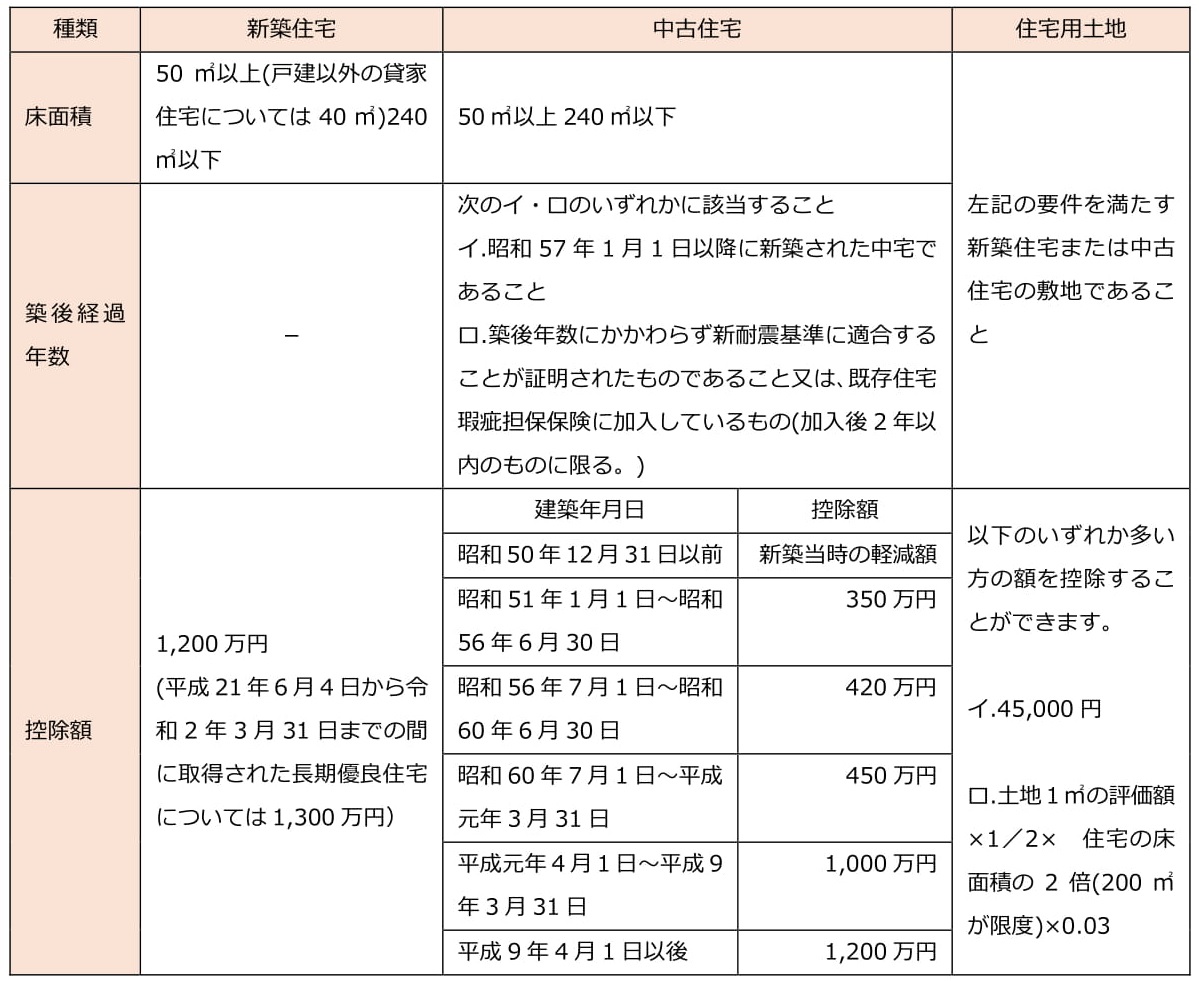

4-8.不動産取得税(条件による)

不動産取得税とは、土地や家屋を取得したときに都道府県に納税する税金です。

不動産取得税も登録免許税と同様に固定資産税評価額を用いて以下のように求められます。

不動産取得税 = 固定資産税評価額 × 税率

不動産取得税の税率は、本則は4%ですが、平成33年3月31までは以下のように軽減されています。

宅地評価土地の場合は、土地の課税標準額は固定資産税評価額に1/2を乗じたものになります。

【宅地評価土地の不動産取得税】

宅地評価土地の不動産取得税 = 固定資産税評価額 × 1/2 × 3%

住宅の建物と土地に関しては、以下のような軽減措置があります。

中古住宅の控除額は、都道府県によって異なる場合があります。

軽減額の控除の方法は、建物と土地によって異なります。

建物は評価額から控除額を引いた後に税率を乗じますが、土地は税率を乗じた後に控除額を差し引きます。

(建物の場合)

建物の不動産取得税額 = (固定資産税評価額 - 控除額) × 3%

(土地の場合)

土地の不動産取得税額 = 固定資産税評価額 × 1/2 × 3% - 控除額

住宅の不動産取得税は、軽減措置が手厚いため、発生しないことが多いです。

不動産取得税が発生する場合には、物件購入から半年程度過ぎた後、納税通知書が送られてきます。

5.物件価格に充当される費用

この章では最終的には物件価格に充当されますが、購入の過程で発生する費用について解説します。

5-1.手付金

手付金とは、売買契約の締結に際して、買主が売主に対して交付する金銭です。

手付金の相場は以下の通りです。

買主からすると、手付金は結構高いと感じますが、実はわざと高くしているという側面もあります。

不動産の売買では、売買契約から引渡までの間にかなり時間が空くため、契約の拘束力を高めることが必要です。

仮に手付金を小額なものとしてしまうと、借主が簡単に契約解除できてしまうため、売買契約の拘束力が弱まってしまいます。

手付金には、契約を証拠立てる証約手付としての機能もあることから、簡単に解約されないように高額な手付金が設定されているのです。

尚、手付金の返金ルールについては、以下の記事で詳しく記載しています。

ぜひご参照だくさい。

【関連記事】

5-2.申込証拠金(中古住宅)

中古住宅の購入では、仲介している不動産会社に対して、申込証拠金を支払います。

申込証拠金とは、契約成立以前に申込の順位を確保したり、真摯な申込意思の存在を確認したりするための不動産会社に対して支払う金銭です。

つまり、単なる「冷やかし」の買主ではないことを証明する金銭になります。

申込証拠金は、数万円から10万円程度が一般的です。

申込証拠金には、明確な法的位置づけはありませんが、手付金とは性質が異なります。

申込証拠金は契約が成立すれば売買代金の一部として充当され、契約が成立しなかった場合には、そのまま買主に返還されます。

6.中古住宅の精算金

この章では、中古住宅の売買において発生する精算金について紹介します。

6-1.固定資産税及び都市計画税の精算金

固定資産税及び都市計画税の精算金とは、引渡日以降の固定資産税及び都市計画税(以下、「固定資産税等」と略)相当額を、売主が買主から受領するお金のことをいいます。

例えば、固定資産税等が年額12万円だったとして場合、引渡日が2月1日だとすると、残りの11ヶ月分の固定資産税等は11万円となります。

この11万円を引渡時に買主から売主へ渡すのが固定資産税等の精算金です。

固定資産税等は、1月1日時点の所有者が1年分の納税義務者となります。

1月1日から12月31日の間に所有者が変わったとしても、納税義務者は1月1日時点の所有者のままであり、移転しません。

そのため、売主と買主の間で精算することで、実質的な負担者を売主から買主へ移転させるのが目的の金銭となります。

6-2.管理費及び修繕積立金の精算金(中古マンションの場合のみ)

中古マンションの売買では、管理費及び修繕積立金、駐車場代等(以下、「管理費等」と略)の精算を行います。

管理費等は、当月分を前月末に支払うことが多いです。

月中に引渡を行うと、支払義務者は売主から買主へ移転します。

管理費等は売主が既に前月末に全額支払っているため、本来買主が支払うべき部分を立替えている状態です。

売主が管理費等を立て替えている状態ですので、その立替分を精算するのが管理費及び修繕積立金の精算金となります。

7.まとめ

以上、「家購入の頭金と諸費用」について解説してきました。

家購入における頭金の目安は20%です。

その他、諸費用が発生します。

平均的な諸費用は、新築マンション・新築建売戸建てなら物件価格の4%程度、中古マンション・中古戸建てなら7~8%程度、注文住宅なら10%程度です。

自己資金は頭金と諸費用を合わせた金額を用意するようにしてください。

不動産の売買では手付金が発生しますので、頭金は用意しておく必要があります。

頭金の存在は、適用金利を下げ、将来の売却もしやすくなります。

家を購入する際には、頭金をしっかり用意してから購入するようにしましょう。

【あわせて読みたい】