独身女性でこれからマンションを購入しようとしている人の中には、間取りや適正な住宅ローン等で迷っている人も多いと思います。

マンションの購入は大きな買物ですし、慣れない専門知識も登場することから、少し不安に感じている人もいらっしゃるのではないでしょうか。

マンションの購入では、まずはざっくりとした大まかな知識を身に着けて、その次に細かいポイントをおさえておくことが重要となります。

不動産は誰がやっても100点満点の物件を購入するのは難しいです。

80点程度取れは十分合格点ですので、肩の力を抜くことも後悔しないマンション購入の秘訣といえます。

この記事では、年収300万の独身女性をモデルとして、中古マンション購入を購入するための間取りや住宅ローン、マンションを選ぶポイント等について解説いたします。

最後までお読みいただき、後悔しないためのマンション選びのご参考にして頂けると幸いです。

| この記事の筆者:竹内英二 (不動産鑑定事務所:株式会社グロープロフィット代表取締役) 保有資格:不動産鑑定士・宅地建物取引士・中小企業診断士・不動産コンサルティングマスター・相続対策専門士・賃貸不動産経営管理士・不動産キャリアパーソン |

目次

1.間取りは50㎡以上で築年数は25年以内を選ぶこと!

中古マンションを購入するには、間取りは50㎡以上で築年数は25年以内を選ぶのが基本です。

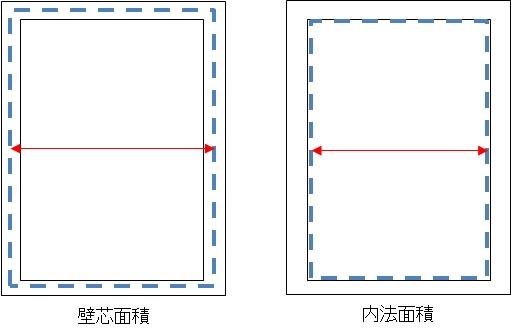

1-1.壁芯面積と内法面積の違い

マンションは、専有面積が50㎡以上のものを購入しないと、税制面で特典を受けることができません。

ここでいう専有面積とは、内法(うちのり)面積のことを指します。

内法は「ないほう」ではなく、「うちのり」と読みます。

内法面積とは登記簿謄本に記載されている面積です。

マンションの部屋の内壁から測った面積になります。

それに対して壁芯(へきしん)面積とはチラシやパンフレットに記載されている面積です。

隣の住戸との壁の中心から測った面積になります。

SUUMOやアットホームなどのインターネット広告に記載されている面積も全て壁芯面積です。

マンションは内法面積が50㎡以上だと、登録免許税や不動産取得税が軽減され、住宅ローン控除も利用できる物件となります。

内法面積が50㎡以上の物件は、壁芯面積だと55㎡以上くらいです。

ただ、壁芯面積だけで内法面積を決めるのは危険ですので、必ず不動産会社に内法面積で50㎡以上かどうかを確認するようにして下さい。

壁芯面積で55㎡程度の物件だと、間取りとしては「広めの1LDK」か「2DK」となります。

「広めの1LDK」か「2DK」かは、好みの問題ですので、実際に物件を見てから判断することをおススメします。

中古物件を購入する際は、まずは内法面積が50㎡以上の物件を探すようにしましょう。

【関連記事】

1-2.購入時の税金

マンションを購入すると、購入時に「登録免許税」と「不動産取得税」が課税されます。

1-2-1.登録免許税

まず登録免許税について解説します。

登録免許税とは、不動産の所有者や住宅ローンの設定内容が記載された登記簿謄本の名義変更を行うために必要な税金です。

登録免許税は以下の式で計算されます。

登録免許税 = 固定資産税評価額 × 税率

税率は、原則、本則となりますが、一定の要件を満たすと軽減措置の税率が適用されることになり、登録免許税が安くなります。

中古マンションで登録免許税の軽減措置を受けるには、以下の4つの要件を満たす必要があります。

1.自分が住むための住宅であり、床面積の90%以上が居住部分であること。

2.内法面積が50㎡以上であること。

3.取得後1年以内に登記をすること。

4.築25年以内であること。

ポイントとしては、「内法面積が50㎡以上」と「築25年以内」という点です。

住宅ローンを借りる際も「借入に伴う抵当権設定登記」を行いますが、同様の要件を満たすと税率が0.4%から0.1%へ減額されます。

1-2-2.不動産取得税

次に不動産取得税について解説します。

不動産取得税とは不動産を購入した人が支払わなければならない都道府県税です。

不動産取得税は、「土地」と「家屋」のそれぞれに課税が発生します。

「家屋」に関してのみ、不動産取得税の軽減措置があります。

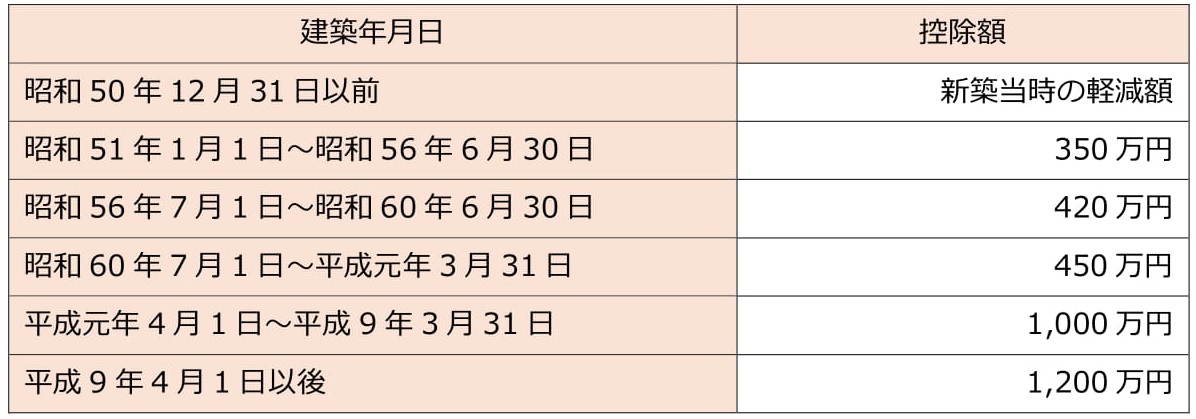

家屋の不動産取得税は、以下の式で、税額が計算されます。

家屋の不動産取得税 = (課税標準 - 控除額) × 税率(3%)

ここで、「控除額」は中古住宅の建築年月日により以下のように定められています。

控除額に関しては、都道府県によって異なる場合があります。

中古マンションで不動産取得税の軽減措置の適用を受けるための要件は以下の通りです。

1.自分が住むための住宅であること。

2.床面積が50㎡以上240㎡以下※であること。

3.昭和57年1月1日以降に新築された住宅であること。

※床面積は、マンションの場合、専有部分の床面積割合により案分した共用部分の床面積が含まれます。

登録免許税とは少し要件が異なりますが、とりあえず、「内法面積が50㎡以上」かつ「築25年以内」の物件を購入すれば家屋の不動産取得税も軽減措置を受けることができます。

尚、土地の不動産取得税については、住宅であれば上記条件とは無関係に、以下の軽減措置があります。

土地の不動産取得税 = 固定資産税評価額 × 1/2 × 税率(3%) - 控除額

控除額については、以下の(ア)と(イ)のうちいずれか多い方の金額を控除額とします。

(ア)45,000円

(イ)土地1㎡あたりの固定資産税評価額×1/2×住宅の床面積の2倍(200㎡が限度)×3%

1-3.住宅ローン控除が適用できる物件

住宅ローン控除とは、平成33年12月末日までに自分が住むための住宅の取得等を行うため返済期間10年以上の住宅ローンを利用した場合、居住年から10年間にわたり年末の借入残高に応じて所得税額などから一定額の控除を受けられる制度です。

住宅ローン控除はサラリーマン最大の節税対策とも呼ばれており、利用できるかどうかの差は大きいです。

住宅ローン控除額は以下の式で計算されます。

住宅ローン控除額 = 住宅借入金等の年末残高 × 控除率

住宅ローン控除が適用できると、控除率は以下のようになります。

中古マンションで住宅ローン控除の適用を受けるための要件は以下の通りです。

1.合計所得金額が3,000万円以下の人。

2.自分が住むための住宅であり、床面積の50%以上が居住部分であること。

3.内法面積が50㎡以上であること。

4.取得後6ヵ月以内に居住し、控除を受ける年の12月31日まで引き続き居住していること。

5.築25年以内であること。

6.金融機関等から10年以上のローンを組んでいること。

住宅ローン控除についても「内法面積が50㎡以上」かつ「築25年以内」が要件となっています。

とりあえず、中古マンションを購入するなら、まずは「内法面積が50㎡以上」かつ「築25年以内」の物件を探すということを覚えておきましょう。

尚、築25年超の物件の場合、瑕疵担保保険が付保されている物件なら登録免許税や不動産取得税の軽減、住宅ローン控除の適用を受けることができます。

詳しくは以下の記事をご参照ください。

関連記事

1-4.すまい給付金が適用できる物件

すまい給付金制度とは、所得税額や住民税額が少ないことから消費税率の引き上げに伴う住宅ローン控除の拡充をもっても負担軽減効果が十分に及ばない方に対して現金を給付する制度です。

住宅の引渡を受けてから1年以内に給付申請を行えば、住宅取得者の収入および持分割合により決定された給付額が指定の口座に振り込まれます。

独身女性で年収300万円の場合、消費税が8%のときは最大30万円、消費税が10%のときは最大50万円がもらえる制度です。

住宅ローンを利用する際のすまい給付金制度を適用する要件は、以下の4つを満たす必要があります。

1.宅建業者が売主である住宅(中古再販住宅)であること。

2.住宅を取得して不動産登記上の持分を保有し、その住宅に自分で居住すること。

3.内法面積が50㎡以上であること。

4.以下のいずれかの要件を満たした住宅であること。

(ア)既存住宅売買瑕疵保険に加入していること。

(イ)既存住宅性能表示制度を利用していること。

(ウ)建築後10年以内であって、住宅瑕疵担保保険に加入している、または建設住宅性能表示を利用していること。

ポイントとしては、「売主が不動産会社であること」と「内法面積が50㎡以上」、「瑕疵担保保険に加入していること」の3つです。

すまい給付金の場合は、築年数は関係ありません。

築25年を超えていても大丈夫です。

また、すまい給付金は住宅ローン控除との併用も可能です。

すまい給付金は、1回ポッキリの制度です。 住宅ローン控除の要件も見たいしている場合では、初年度は2つの制度を利用できます。

2.適正な住宅ローンとは

適正な住宅ローンの指標は、以下の3つがポイントとなります。

- 返済比率は20~25%以内

- 年収倍率は5~6倍

- 完済年齢は65歳

2-1.返済比率

返済比率とは、額面年収に対する住宅ローンの年間返済額の割合です。

返済比率 = 年間返済額 ÷ 額面年収

例えば年収300万円の人なら、25%の返済比率で計算すると、年間返済額および毎月の返済額は以下のようにあります。

年間返済額 = 額面年収 × 返済比率

= 300万円 × 25%

= 75万円

毎月の返済額 = 75万円 ÷ 12ヶ月

= 6.25万円

例えば、「金利1.31%、35年ローン、元利均等返済、ボーナス返済無し」として、毎月6.2万円の返済を行うと、借入可能額は20,870,000円となります。

2-2.年収倍率

年収倍率とは、額面年収に対して何倍程度の借入金総額を借りることができるかという倍率です。

適切な年収倍率は「5~6倍」になります。

年収300万円だと1,500万円~1,800万円が適正な範囲内ということになります。

例えば、「金利1.31%、35年ローン、元利均等返済、ボーナス返済無し」で1,800万円を借りるとすると、毎月の返済額は53,453円となります。

53,453円は、年間返済額は641,436円ですので返済比率は21%となります。

返済比率と年収倍率は異なるアプローチのため、「返済比率20~25%以内」イコール「年収倍率5~6倍」という関係ではありません。

だいたいの目安として考えておく程度で大丈夫です。

尚、マンションの場合は、購入後、「管理費」および「修繕積立金」が発生します。

「管理費+修繕積立金」でプラス2~2.5万円くらいです。

仮に、毎月の返済額が5.3万円だとすると、管理費と修繕積立金を加えると毎月7.3~7.8万円程度の支出となります。

ざっくり言えば、1,800万円くらいのローンを組むと、ランニングコストが毎月7.5万円くらいになるイメージです。

住宅ローンの計算に当たっては、以下のサイトを使っています。

住宅ローン:住宅ローンシミュレーション

金利:一般財団法人 住宅金融普及協会

【関連記事】

2-3.完済年齢

完済年齢とは、住宅ローンを返し終わる年齢のことです。

完済年齢は65歳とするのが今までの一般的な考えです。

年金生活では住宅ローンを返済できないため、その前に返し終わるべきというのが理由です。

しかしながら、恐らく20年後くらいには定年が80歳くらいになっている可能性もありますので、65歳に強くこだわらなくても良いと考えられます。

完済年齢を意識し過ぎると、35年ローンは30歳までしか組めないことになってしまいます。

例えば、40歳の人が65歳完済を目指すと25年ローンまでしか組めません。

ローン期間が短くなると、毎月の返済額が上がるため、返済が上がり、借入可能額も減ってしまいます。

ちなみに銀行は完済年齢を80歳まで認めてくれます。

45歳までなら35年ローンが組めることになります。

尚、住宅ローン控除を使うためには、10年以上のローンを組むことが要件です。

下手に貯金を使い切るのではなく、住宅ローンも上手く利用しながらお金を残すようにしましょう。

2-4.必要な頭金

マンションの購入には手付金が必要です。

手付金は売買代金の10%が目安です。

マンションの購入では、「売買契約」と「引渡」を別日で行います。

手付金は売買契約の時点で支払います。

住宅ローンが実行されるのは引渡の時点ですので、少なくとも手付金は現金で用意しておく必要があります。

2,000万円の物件を購入するなら、200万円の「手付金用のとりあえずの現金」が必要です。

手付金部分は物件価格の一部になりますので、住宅ローンで借りられます。

そのため、引渡までの間の立て替え払い的な扱いにすることもできます。

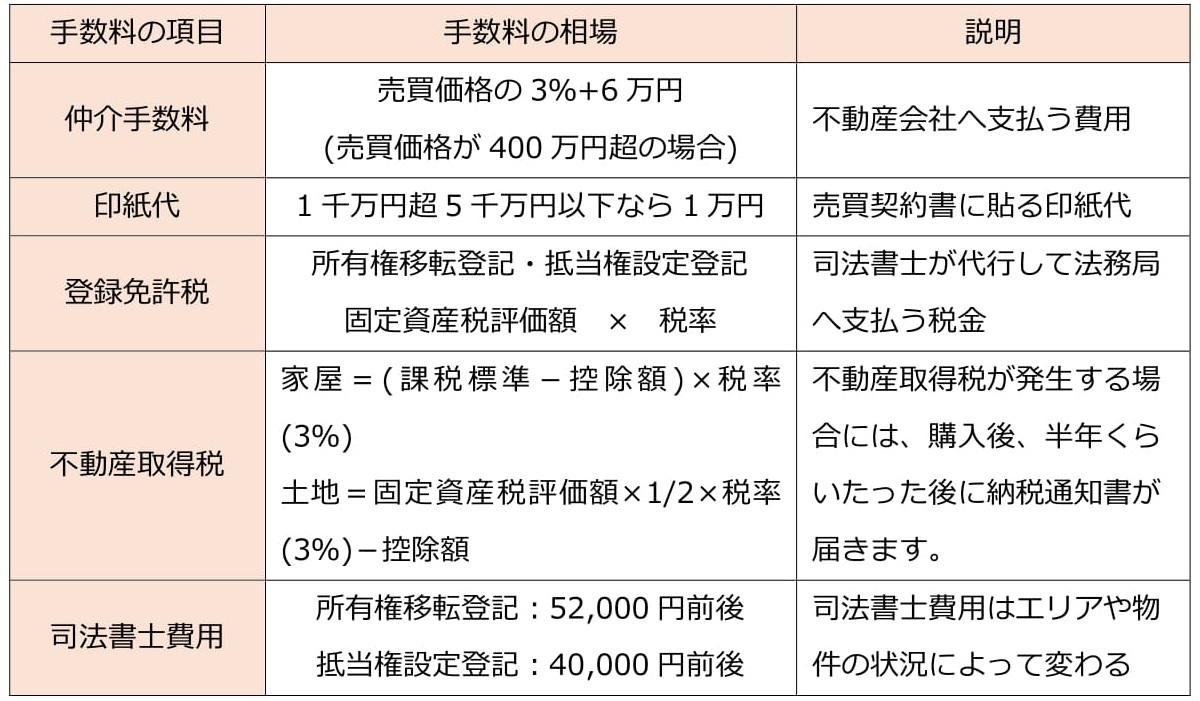

ただし、以下の諸経費については住宅ローンで組むことができません。

諸経費については、物件価格の7~10%程度かかるため、マンションの購入では物件価格の10%の頭金は用意しておきましょう。

登録免許税と不動産取得税は、「内法面積が50㎡以上」かつ「築25年以内」のマンションを購入することで節約することができます。

関連記事

3.後悔しないためのマンション選びの5つのポイント

この章では後悔しないためのマンション選びの5つのポイントについてご紹介します。

3-1.バルコニーの向き

マンションは大きな解放部がバルコニーしかないため、バルコニーの向きがとても重要です。

バルコニーの向きは価値の高い順から、南、東、西、北向きになります。

マンションを購入するなら、南向きまたは南東もしくは東向きにすべきです。

東向きは朝日が入ってくるため、朝の寝起きもスムーズになります。

北向きは非常に寒いため、完全にNGです。

西向きは、夏場、夕日の西日で部屋が異常に暑くなります。

許容範囲として、南西向きならギリギリOKです。

マンションのバルコニーの向きは、リフォームで変えることができません。

また、仮に将来売却するときも、資産価値を落とす原因にもなります。

バルコニーの向きは妥協せずに選びましょう。

3-2.セキュリティ

セキュリティは独身女性にとっては非常に重要です。

オートロックの集合玄関方式で、カラーモニター付きインターホンのマンションが理想となります。

ドアはダブルロックが望ましいです。

ダブルロックは極めて単純なセキュリティですが、泥棒にとっては2つの鍵を破らなければならないため、心理的なハードルが高くなり、防犯効果は非常に高いです。

尚、警視庁が公表している「侵入窃盗の発生場所別認知件数」によれば、侵入窃盗が発生する場所は「戸建住宅」が41.0%、「マンションの3階以下」が11.9%、「マンションの4階以上」が4.4%となっています。

4階以上なると、急に侵入窃盗の犯罪率が下がりますので、マンション購入するのであれば4階以上の部屋を購入するようにしましょう。

3-3.駅からの距離

駅からの距離は理想的には5分以内の物件が望ましいです。

不動産の広告表示は80mを1分として換算しています。

80mを1mでも超えると、2分と表示されます。

5分以内の物件は、駅から400m以内ということです。

ただし、駅距離はマンションの敷地の端部で測定しても良いことになっていますので、端部から部屋までの距離やエレベーターの待ち時間等を含めると、5分の物件は実質的に7~8分くらいの感覚になります。

また、401m以上の物件は6分として表示されますので、値段がガクッと下がっている物件もあります。

あえて6分表示の物件を狙ってみるのも一つです。

なるべく駅に近い物件を購入するようにしましょう。

3-4.最寄駅の特性

最寄駅が複数路線の乗り換えが可能なターミナル駅や快速停車駅は、物件価格が高いです。

良い駅の物件は値段が高いため、予算に合わなければ駅のランクを落として検討します。

駅のランクは、まず路線で決まります。

例えば東京では、どちらかと言うと東京メトロよりも都営地下鉄沿線の方が価格は安いです。

また同じ東京メトロでも銀座線よりも有楽町線の方が価格は安かったりします。

人気の路線の駅は物件が高く、人気のない路線の駅は物件が安いです。

駅選びは物件価格を左右しますので、まずは駅選びから始めるのがマンション選びの基本です。

ただし、あまり妥協し過ぎて環境の悪い駅を選ぶべきではありません。

通勤の利便性と住環境を意識しながら、最大公約数的に「ここなら住んでも良いかな」と思える駅を3つくらいピックアップしておきましょう。

3-5.生活利便施設

マンションを購入する上で、スーパーやドラッグストアなどの生活利便施設は欠かせません。

また、風邪をひいたときに行ける医療モールもあることが望ましいです。

「不動産の購入は環境の購入である」とも言われています。

周辺環境に生活する上で便利な施設が充実していることはとても重要です。

マンションの購入では、周辺環境だけは妥協すべきではありません。

個々の物件には多少の難は付き物ですが、住んでいる街が気に入れば、満足いくマンション購入をすることができます。

100%完璧なマンションを買ったとしても、住む環境が最悪なら後悔が続くことは想像できると思います。

それほど、周辺環境というのは大切です。

マンションの購入では、まず住んでみたい街を決めます。

住んでみたい街をウロウロしてみて、環境を十分に知った上で購入すると失敗は少ないです。

街のリサーチはなら、今からでもすぐにできます。

細かいことを勉強する前に、まずは「お散歩」することから始めてみましょう。

4.専有部分でチェックすべき7つのポイント

この層ではマンションの部屋でチェックすべき7つのポイントについてご紹介します。

4-1.部屋の形

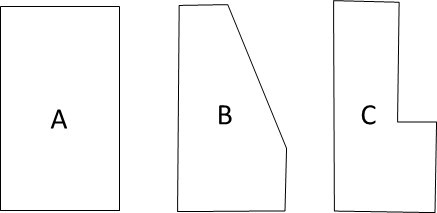

マンションは、必ず綺麗な形の部屋を購入するようにしてください。

特に1LDKや2DKといった狭めの部屋は、形の悪さが使いにくさに直結します。

例えば、上図のような部屋の形があれば、選ぶべきは間違いなくAの部屋です。

BやCはベッドなどの大きな家具を置くと、変なデッドスペースが生じてしまいます。

実は正方形も使いにくいので、「太めの長方形」が一番良い形です。

部屋の形もリフォームすることができません。

形の悪い部屋は、後々、ずっと使いにくくなってしまいますので、整形な部屋を選ぶようにしましょう。

4-2.収納スペース

マンションの収納スペースの狭さは永遠の課題です。

1LDKや2DKは、基本的に収納力が低いので、収納スペースがきちんとあるか十分に確認するようにして下さい。

図面で「WIC」と書いてあるのは「ウォークインクローゼット」の略です。

「WIC」表記のあるような物件は、ちょっと収納力が高いです。

また、玄関のシューズボックスがトールサイズだとブーツも入ります。

傘立ても置くスペースがあるか確認するようにしましょう。

4-3.脱衣所スペースの有無

脱衣所スペースの有無についても忘れず確認するようにして下さい。

脱衣所スペースがないと、親や友人が泊まりに来たときに着替える場所がなく困ります。

50㎡以上の物件であれば、恐らく問題ないと思われますが、独立洗面所タイプのマンションを選ぶことをおススメします。

ワンルームマンションにお住いの人は、キッチンで歯磨きしたり、廊下で着替えて直接お風呂に入ったりするような部屋に住んでいる人もいると思います。

せっかく購入するのであれば、独立洗面所タイプで脱衣スペースがある物件を選ぶようにしましょう。

4-4.洗濯機パンの大きさ

ドラム式洗濯機を使っている人は、洗濯機パンの大きさを良く確認するようにして下さい。

中古マンションの場合、洗濯機パンが小さくドラム式洗濯機が置けないケースがあります。

単身者にとっては、乾燥機付きのドラム式洗濯機を置けるかどうかは非常に重要です。

もし、置けない場合には、購入後リフォームしたら置けるかどうかも含めてしっかり確認するようにしましょう。

4-5.食洗機設置スペースの有無

キッチンに関しては、食洗機設置スペースの有無も確認してください。

今、食洗機を持っていなくても、将来的に置けるととても便利です。

食洗機やディスポーザーがビルトイン式のキッチンだと良いのですが、そのようなキッチンはまだ少数派です。

キッチンで重要なことは、食洗機を置けるスペースとコンセントの位置です。

コンセントがない場合には、購入後、リフォームしたらコンセントを設置できるかも確認してください。

尚、コンセントですが、トイレ内のウォシュレット用のコンセントの有無の確認も必須です。

最近は、トイレ内にウォシュレット用コンセントがない物件は少ないですが、念のため忘れずに確認しておきましょう。

4-6.浴室乾燥の有無

好みは分かれますが、浴室乾燥機もあった方が便利です。

浴室乾燥機が嫌いな人は、部屋に物干し補助具(ホスクリーン)があることを確認してください。

ホスクリーンとは、室内の天井に取り付けたポールに、竿を通して物干しとして活用できるという道具です。

ホスクリーンは川口技研という会社の商品名になります。

洗濯物を専有部内で干せるかどうか、必ず確認するようにしましょう。

4-7.大きめのシャワーヘッド

シャワーヘッドも大きめのものを選ぶと長い髪の毛が洗いやすく便利です。

最近はシャワーヘッドが大きめの物件が増えていますが、中古マンションの場合は小さいシャワーヘッドの物件も多いです。

ただし、シャワーヘッドは購入後、自分で好きなものにリフォームすることができます。

マンションを購入すると、誰にも気兼ねすることなくリフォームできるというメリットがあります。

多少、気に入らない部分があっても、部屋の内側は後から変えられることが多いです。

周辺環境やバルコニーの向きなどはリフォームで変えることができません。

後から変えられるものは、あまりこだわらず、「後から変更できますか?」と確認しておけば十分でしょう。

5.マンションと耐震性

マンションは背の高い建物ですので、耐震性の知識も持っておいた方が良いです。

日本の建物は、1981年(昭和56年)6月1日以降に建築確認申請を通った建物については、全て新耐震基準の建物となります。

阪神淡路大震災では、被害を受けた多くの建物が旧耐震基準の建物であったため、くしくも阪神淡路大震災によって、新耐震基準の耐震性が証明されました。

築25年以内の物件であれば、間違いなく新耐震基準の建物であるため、耐震性については問題ありません。

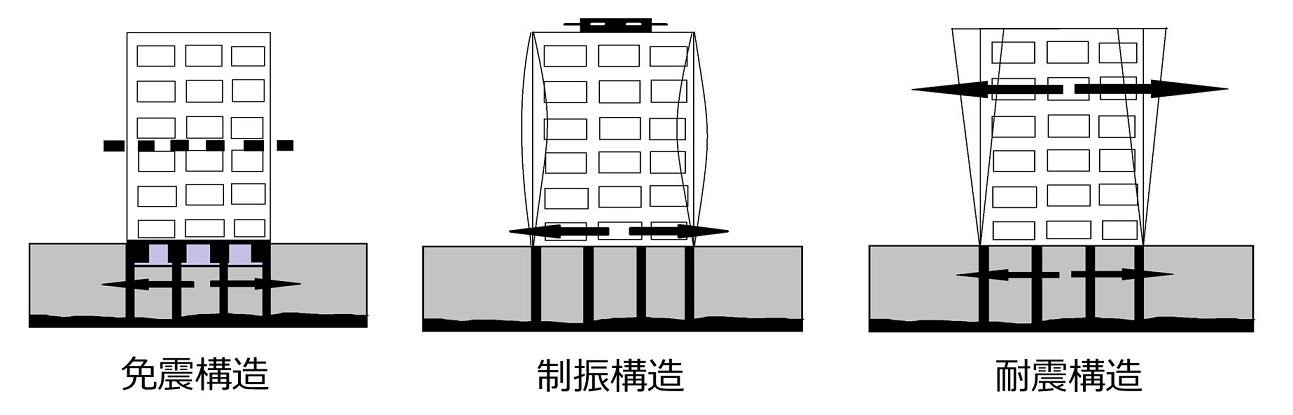

マンションの耐震性は、グレードの高い順から、「免震構造」、「制振構造」、「耐震構造」となります。

建築基準法通りに建てれば、全ての建物は新耐震基準の耐震構造になります。

「免震構造」や「制振構造」は、建築基準法の新耐震基準を上回る基準で作った建物になります。

タワーマンションなどは免震構造の物件もあり、最高グレードの耐震性能ということです。

免震構造であれば、良いことに間違いありませんが、新耐震基準であれば耐震構造であっても耐震性は十分な性能を持っていますので、ご安心ください。

25年以内の物件が購入できなくても、最低でも新耐震基準のマンションを購入するようにしましょう。

6.値引にチャレンジしてみよう!

中古マンションの購入は、値引して購入するのが当たり前の世界です。

値引きは、ネチネチ、クドクドやるのが一番上手く行きます。

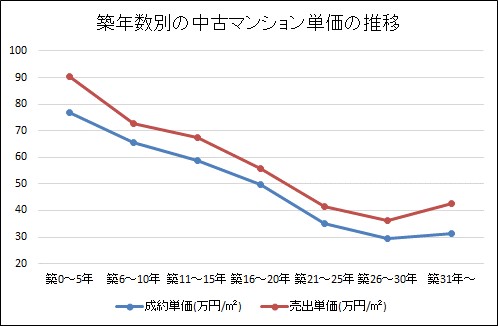

以下に、東日本不動産流通機構が示している首都圏のマンションの売出価格と成約価格(実際の決り値のこと)の築年数ごとの推移を示します。

いずれの築年数でも、成約価格は売出価格よりも安いです。

売主も値引かれるのを前提に、やや高めで売出価格を設定していますので、悪びれず値切って下さい。

もちろん、物件の中には値引きやしやすい物件と値引きしにくい物件もあります。

都心部の立地が良いマンションや、近年のようにマンション価格が高騰している時期には、値下げしにくいです。

一方で、値下げしやすい物件も存在します。

値下げしやすい物件とは、売主が不動産会社と「専任媒介契約」または「専属専任媒介契約」をしている物件です。

媒介契約とは、売主が不動産会社に依頼している仲介の契約を指します。

「専任媒介契約」または「専属専任媒介契約」の物件は、売主が1社の不動産会社としか仲介しておらず、他社に横取りされにくいのでじっくりと交渉できるため、値引しやすいです。

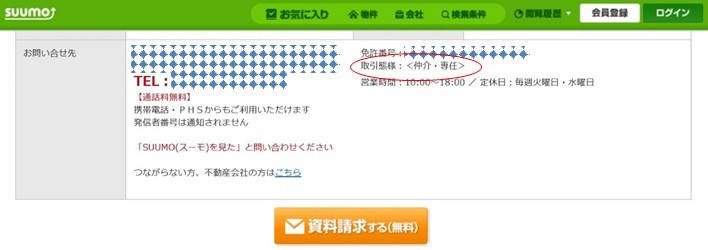

専任媒介しているかどうかについては、物件広告の「取引態様」という部分を見ることで分かります。

下図はSUUMOの物件広告の一部です。

物件広告の下の方に、問い合わせ先の不動産会社の情報が記載されていますが、そこに取引態様という部分があります。

取引態様に「専任」と書かれていたら、専任媒介契約をしているということになります。

専任媒介契約の物件だったら、思い切って1割くらいの値引交渉にチャレンジしてみましょう。

「売主」と書かれていたら、不動産会社自体が売主になっている物件という意味です。

不動産会社が売主の物件なら仲介手数料は無料となるメリットがあります。

不動産会社が売主の場合、値引きは難しいかもしれませんが、大手の不動産会社が売主なら、基本的な不具合は修繕さているため、安心感はあります。 また、50㎡以上で瑕疵担保保険が付保されている場合には、「すまい給付金」を利用することも可能です。

また、「一般」と書かれていたら、一般媒介契約の物件になります。

一般媒介契約とは、売主が複数の不動産会社に売却を依頼している物件です。

一般媒介では、他の不動産会社が買主を見つけてきたら、横取りされてしまうので、スピーディーな判断が求められ、競合相手も発生しやすく値引きもしにくくなります。

マンション購入では、「取引態様」の欄はとても重要です。

取引態様には深い意味がありますので、物件広告の取引態様は必ずチェックしてください。

【関連記事】

7.まとめ

以上、年収300万の独身女性中古マンション購入!後悔しない間取りやローンについて解説してきました。

中古マンションは、「内法面積が50㎡以上」かつ「築25年以内」の物件を購入するのが基本です。

住宅ローンについては、「返済比率は20~25%以内」、「年収倍率は5~6倍」が適正になります。

まずは気になる街の周辺環境をリサーチし、住みたい街を決めるための「お散歩」から始めてみましょう。

【あわせて読みたい】